Поняття собівартість продукції і її економічна сутність

Види собівартості продукції

Класифікація витрат у залежності від кількості продукції, що випускається

Види прибутку

Особливості ціноутворення на різних типах ринку

Класифікація цін відповідно до сфери товарного звертання, що обслуговується

Класифікація цін у залежності від географічної ознаки

Класифікація цін у залежності від ступеня самостійності підприємства

Поняття тактика, стратегія, цінова політика підприємства

Залежність стратегії фірми від етапу життєвого циклу товару

Сутність ризику

Методи обліку ризику при визначенні ціни

Порядок складання локальних кошторисів

Розрахунок договірної ціни на будівництво об'єкта

Навигация

Класифікація витрат у залежності від кількості продукції, що випускається

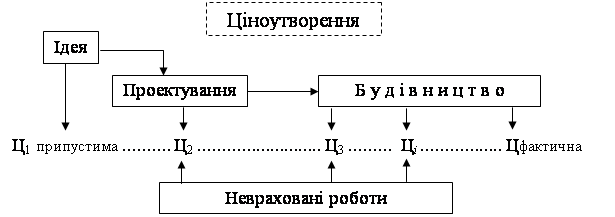

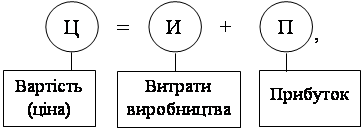

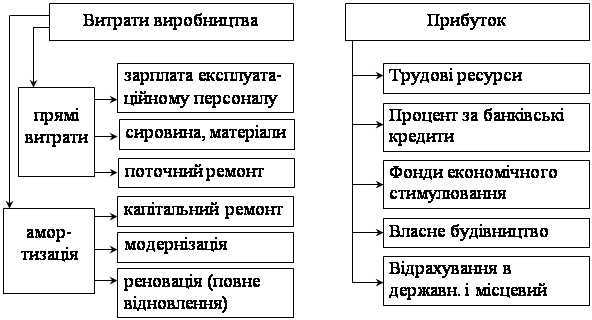

Ціни і ціноутворення у будівництві

116905

знаков

2

таблицы

1

изображение

4. Класифікація витрат у залежності від кількості продукції, що випускається

У залежності від кількості продукції, що випускається, усі витрати на її виробництво і збут поділяються на умовно-постійні (непропорційні) і перемінні (пропорційні).

Умовно-постійні витрати не залежать від зміни обсягу виробництва за умови максимального використання діючих виробничих потужностей підприємств.

У собівартості одиниці продукції постійні витрати змінюються назад пропорційно зміні обсягу виробництва.

До умовно-постійних витрат відносяться амортизація основних засобів, заробітна плата управлінського персоналу і робочих-повременщиков, орендна плата за приміщення й устаткування, комунальні послуги й ін.

Загальна сума умовно-постійних витрат розраховується в цілому по підприємству і його структурним підрозділам, потім по кожній статті витрат у калькуляції собівартості визначається їхня частка в залежності від технологічних умов виробництва. Ставка умовно-постійних витрат на кожнім підприємстві визначається після детального аналізу витрат з обліком технічних і організаційних умов його роботи.

Перемінні витрати змінюються пропорційно обсягу що випускається продукція. У собівартості одиниці продукції вони залишаються незмінними (при постійних нормах витрати сировини, матеріалів, палива, окремих видів енергії і постійних цін). Ці витрати можуть бути розраховані на кожен вид продукції виходячи з норм витрати і ціни одиниці ресурсу.

До перемінного відносяться витрати на сировину і матеріали, заробітна плата робітників-відрядників, транспортні послуги по перевезенню сировини, готової продукції й ін.

Деякі витрати розглядають як частково перемінні, що представляють собою суму перемінних і постійних витрат. До них відносяться:

витрати на змінне устаткування, інструмент, малоцінні і що швидко зношуються предмети;

витрати на зміст і експлуатацію основних засобів;

заробітна плата виробничих робітників з нарахуваннями;

загальвиробничі витрати.

Сума перемінних і умовно-постійних витрат утворить собівартість продукції.

Тема 2. Прибуток, норма прибутку

1. Поняття прибуток і її економічна сутність

Любою товаровиробник при плануванні своєї діяльності виходить з того, щоб не тільки відшкодувати витрати на виробництво і збут продукції, але й одержати визначену суму прибутку, що виступає як реалізована прибавочна вартість.

Прибуток є одним з найважливіших показників фінансової діяльності, по якому визначається рейтинг підприємства (фірми). Наявність прибутку свідчить про ефективність виробництва, про благополучний фінансовий стан підприємства. Це одне з основних джерел нагромаджень і утворення фінансових ресурсів підприємств і держави.

Прибуток це частина валового доходу підприємства (фірми) за винятком усіх витрат на виробничу і комерційну діяльність.

Валовий доход являє собою загальну суму доходу від, усіх видів діяльності підприємства (фірми).

Валовий доход включає:

• загальні доходи (виторг) від реалізації товарів (робіт, послуг), у тому числі допоміжних і обслуговуючих виробництв, а також від реалізації цінних паперів;

• доход від здійснення банківських, страхових і інших операцій по наданню фінансових послуг, торгівлі валютними цінностями, цінними паперами, борговими зобов'язаннями і вимогами;

• доходи від товарообмінних (бартерних) операцій, від операцій з розрахунками в іноземній валюті;

• доходи від спільної діяльності, від здійснення операцій лізингу (оренди), а також у вигляді дивідендів, відсотків;

• доходи від позареалізаційних операцій.

З валового доходу виключаються:

• суми акцизного збору, податку на додаткову вартість, мита, митних зборів і ін.;

• інші суми, визначені законодавством.

Скоректований валовий доход - різниця між валовим доходом і сумами, що виключаються з нього.

Валові витрати - сума витрат підприємства в грошовій, матеріальній і нематеріальній формах, що здобуваються цим підприємством для їхній наступного використання у власній господарській діяльності.

Відповідно до Закону України "Про оподаткування прибутку підприємств" від 22 травня 1997 р. прибуток визначається шляхом зменшення скоректованого валового доходу на суму валових витрат і амортизаційних відрахувань.

Прибуток є основним фінансовим джерелом сплати податків, розвитку підприємства, науково-технічного удосконалення його матеріальної бази, усіх форм інвестування. Отже, уся діяльність підприємства повинна бути спрямована на те, щоб забезпечити збільшення чи прибутку стабілізувати її на досягнутому рівні.

Розрізняють необхідний і граничний прибуток. Необхідний прибуток характеризує суму, достатню для підтримки виробничо-господарської діяльності підприємства (фірми) при досягнутих обсягах випуску продукції (робіт, послуг). Розмір необхідного прибутку для товаровиробника визначається рішенням двох задач: забезпеченням конкурентноздатності продукції і можливістю різних виплат працюючим у вигляді дивидендів, премій і задоволення їхніх соціальних нестатків. Сума необхідного прибутку співвідноситься із собівартістю продукції.

Граничний прибуток може бути гранично високої і гранично низкою. Границі гранично високого прибутку не існує, тому що будь-яке підприємство (фірма) прагне до одержання як можна більшого прибутку від результатів своєї діяльності. Гранично низький прибуток характеризує мінімальну вигоду виробника, нижче якої процес виробництва стає безглуздим.

Похожие работы

... ічної бази будівельної організації, якщо вони передбачені будівельним контрактом. За підсумками розрахунку вартості будівництва показуються зворотні суми, тобто кошти, що повертаються замовнику після введення об’єкта в експлуатацію. Викладена вище методика ціноутворення в інвестиційній сфері вкрай недосконала й громіздка та несе в собі рудименти командно-адміністративної системи. Базисна варті ...

... і виробничі і економічні характеристики споруд і об’єктів: - виробнича потужність, - кількість виробленої продукції, - собівартість продукції. 5. Основні економічні показники гідротехнічного і водогосподарського будівництва Для гідротехнічного і водогосподарського будівництва використовують слідуючі економічні показники: 1) Основні виробничі фонди (ОВФ) діючого підприємства або об’єкта, ...

... продукції Змінні витрати зростають пропорційно збільшенню виробництва. Постійні витрати складаються із витрат, що практично не змінюються при коливанні обсягів виробництва продукції. Витрати виробництва будівельних організацій в довгостроковий період При оцінці витрат виробництва у довгостроковому періоді, необхідно ваховувати зміну цін на ресурси. При чому ціни можуть змінюватись як на ...

... дними виробничо-технічними знаннями і практичними навичками для безпосереднього здійснення процесу виробництва і посібники їм. Склад кадрів: 1) Кадри апарата міністерств і об'єднань. 2) Кадри промислових підприємств. 3) Кадри наукових і проектних організацій. 4) Кадри навчальних закладів. Кадри промислових підприємств підрозділяються на промислово-виробничий персонал і непромисловий персонал ...

0 комментариев