Поняття собівартість продукції і її економічна сутність

Види собівартості продукції

Класифікація витрат у залежності від кількості продукції, що випускається

Види прибутку

Особливості ціноутворення на різних типах ринку

Класифікація цін відповідно до сфери товарного звертання, що обслуговується

Класифікація цін у залежності від географічної ознаки

Класифікація цін у залежності від ступеня самостійності підприємства

Поняття тактика, стратегія, цінова політика підприємства

Залежність стратегії фірми від етапу життєвого циклу товару

Сутність ризику

Методи обліку ризику при визначенні ціни

Порядок складання локальних кошторисів

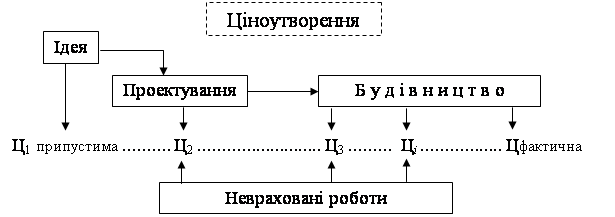

Розрахунок договірної ціни на будівництво об'єкта

Навигация

Сутність ризику

Ціни і ціноутворення у будівництві

116905

знаков

2

таблицы

1

изображение

1. Сутність ризику

У ринковій економіці держава не несе відповідальності за зобов'язання і дії підприємства, вага ринку і наслідку втрат лягають на підприємство, позначаються на його фінансово-господарських результатах.

Фактор ризику є сильним стимулом активізації підприємництва, енергійних дій керівництва підприємства в області вивчення можливостей ринку, раціоналізації діяльності підприємства, пошуку нових ринків і виробничих резервів.

В економічній літературі ризик розглядається з погляду можливого матеріального збитку, зв'язаного з реалізацією господарських, організаційних, технічних рішень, з аваріями, стихійними лихами, банкрутством, зменшенням цінності акцій, грошової одиниці і т.д., а також з погляду прийняття рішень, зв'язаних з витягом чи прибутку доходу.

Існують два протилежних погляди на природу ризику. 1) Ризик розуміється як невдача, небезпека матеріальних і фінансових утрат, що можуть наступити в результаті реалізації обраного рішення. 2) Ризик ототожнюється з передбачуваною удачею і витягом прибутку.

Перше загальне визначення ризику було наступним: ризик — це образ дій у неясній, невизначеній обстановці.

Ризик — це ситуативна характеристика діяльності, що може мати невизначений результат і несприятливі наслідки у випадку неуспіху.

Основними видами ризику є:

виробничий ризик, зв'язаний з можливістю невиконання фірмою своїх зобов'язань перед замовником;

фінансовий ризик, зв'язаний з можливістю невиконання фірмою своїх фінансових зобов'язань перед інвесторами унаслідок використання для фінансування діяльності фірми позикових засобів;

інвестиційний ризик, зв'язаний з можливим знецінюванням інвестиційно-фінансового портфеля, що складає як із власних, так і з придбаних цінних паперів;

ринковий ризик, зв'язаний з можливим коливанням ринкових процентних ставок на фондовому ринку і курсів валют;

економічний ризик зв'язаний з подоланням невизначеності, у процесі якої мається можливість оцінити імовірність досягнення бажаного результату, і відхилень від нього по всіх розглянутих варіантах.

Про економічний ризик варто говорити як про процес прийняття рішень в умовах невизначеності з обліком як економічних, так і політичних, моральних, психологічних і інших наслідків, головним чином несприятливих.

Економічний ризик складається з двох доданків — суми можливого збитку, понесеного внаслідок невірного рішення, і витрат, зв'язаних з реалізацією цього рішення.

Розрізняють дві функції ризику — стимулюючу, захисну.

Стимулююча функція має два аспекти: конструктивний і деструктивний. Конструктивний виявляється в тім, що ризик при рішенні економічних задач виконує роль своєрідного каталізатора, особливо при прийнятті інноваційних і інвестиційних рішень. Деструктивний виявляється в тім, що прийняття і реалізація рішень з необґрунтованим ризиком ведуть до авантюризму.

Авантюра — різновид ризику, об'єктивно утримуюча значну імовірність, неможливості здійснення задуманої мети, хоча обличчя, що приймають такі рішення, цього не усвідомлюють.

Захисна функція також має два аспекти: історико-генетичний і соціально-правовий.

Історико-генетичний аспект полягає в тому, що люди завжди стихійно шукають форми і засоби захисту від можливих небажаних наслідків. На практиці це виявляється в створенні страхових, резервних фондів, страхуванні підприємницьких ризиків.

Соціально-правовий аспект полягає в необхідності впровадження в господарське, трудове, карне законодавство категорій правомірності ризику.

З фінансової точки зору, ризик може бути трьох ступенів:

припустимий ризик, зв'язаний із утратою прибутку у випадку нереалізації рішень;

критичний ризик, зв'язаний з можливістю неотримання (утрати) чи виторгу доходу;

катастрофічний ризик, що впливає на ліквідацію позицій фірми, на можливість її платоспроможності; такий ризик є прямою передумовою банкрутства фірми.

Фірмі необхідно визначити припустимий розмір ризику і шляхом порівняння ступеня ризику різних альтернативних варіантів зупинитися на варіанті, що у найбільшій мері відповідає стратегії ризику, обраної керівництвом фірми.

У господарській діяльності ризик виміряється як в абсолютному вираженні — сумою втрат і збитків, так і ступенем ризику, тобто мірою імовірності недосягнення планованого рівня ціни. Перший показник характеризує абсолютний ризик, другий — ризик відносний. Абсолютний ризик виражається в грошовому вираженні, відносний — у чи відсотках у частках одиниці.

У процесі господарської діяльності при прийнятті рішень необхідно: по-перше, враховувати ступінь імовірності досягнення потрібного результату й імовірність відхилення від нього; по-друге, намагатися виявляти можливості реалізації своїх рішень, щоб запобігати несприятливі наслідки.

Установлення ціни на продукцію, що випускається фірмою, як правило, зв'язано з визначеним ступенем ризику. З чималою часткою ризику сполучене також і визначення цін на виробничі ресурси (сировина, матеріали, устаткування, паливо, робочу силу й ін.). Допущений прорахунок (помилка) у встановленні рівня ціни на вироблену продукцію може привести до значних утрат виторгу від реалізації, а при еластичності попиту від ціни ці втрати можуть істотно збільшитися.

Помилка в розмірі ціни на реалізовані підприємством продукти і послуги усього на один відсоток веде до втрат, що складають не менш чим один відсоток виторгу від реалізації, а при еластичності ринкового попиту на продукцію ці втрати можуть скласти 2-3%.

При рентабельності продукції, рівної 10-12%, один відсоток помилки в ціні може дати втрати 5-10% прибутку. При еластичності попиту на продукцію підприємства ці втрати можуть подвоїтися, а те і потроїтися. Аналогічні втрати для підприємства виникають також і у випадках з визначенням цін на сировину, матеріали, паливо й енергію, робочу силу й інші фактори виробництва.

Похожие работы

... ічної бази будівельної організації, якщо вони передбачені будівельним контрактом. За підсумками розрахунку вартості будівництва показуються зворотні суми, тобто кошти, що повертаються замовнику після введення об’єкта в експлуатацію. Викладена вище методика ціноутворення в інвестиційній сфері вкрай недосконала й громіздка та несе в собі рудименти командно-адміністративної системи. Базисна варті ...

... і виробничі і економічні характеристики споруд і об’єктів: - виробнича потужність, - кількість виробленої продукції, - собівартість продукції. 5. Основні економічні показники гідротехнічного і водогосподарського будівництва Для гідротехнічного і водогосподарського будівництва використовують слідуючі економічні показники: 1) Основні виробничі фонди (ОВФ) діючого підприємства або об’єкта, ...

... продукції Змінні витрати зростають пропорційно збільшенню виробництва. Постійні витрати складаються із витрат, що практично не змінюються при коливанні обсягів виробництва продукції. Витрати виробництва будівельних організацій в довгостроковий період При оцінці витрат виробництва у довгостроковому періоді, необхідно ваховувати зміну цін на ресурси. При чому ціни можуть змінюватись як на ...

... дними виробничо-технічними знаннями і практичними навичками для безпосереднього здійснення процесу виробництва і посібники їм. Склад кадрів: 1) Кадри апарата міністерств і об'єднань. 2) Кадри промислових підприємств. 3) Кадри наукових і проектних організацій. 4) Кадри навчальних закладів. Кадри промислових підприємств підрозділяються на промислово-виробничий персонал і непромисловий персонал ...

0 комментариев