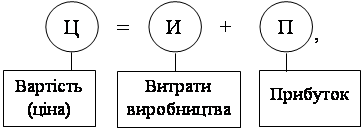

Поняття собівартість продукції і її економічна сутність

Види собівартості продукції

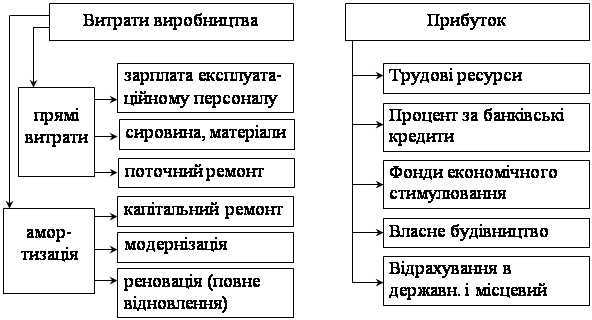

Класифікація витрат у залежності від кількості продукції, що випускається

Види прибутку

Особливості ціноутворення на різних типах ринку

Класифікація цін відповідно до сфери товарного звертання, що обслуговується

Класифікація цін у залежності від географічної ознаки

Класифікація цін у залежності від ступеня самостійності підприємства

Поняття тактика, стратегія, цінова політика підприємства

Залежність стратегії фірми від етапу життєвого циклу товару

Сутність ризику

Методи обліку ризику при визначенні ціни

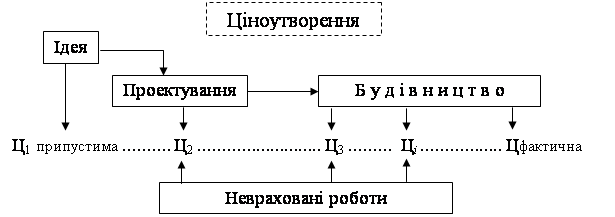

Порядок складання локальних кошторисів

Розрахунок договірної ціни на будівництво об'єкта

Навигация

Види прибутку

Ціни і ціноутворення у будівництві

116905

знаков

2

таблицы

1

изображение

2. Види прибутку

Основна частка в прибутку підприємства належить прибутку від реалізації продукції, що залежить від обсягу зробленої (реалізованої) продукції, її собівартості і ціни.

Чим більше підприємство зробить і реалізує продукції, тим за інших рівних умов воно одержить велику суму прибутку; чим нижче витрати на виробництво і збут продукції, тим при незмінній ціні вище прибуток. Якщо продукція відрізняється від аналога більш високими якісними характеристиками, вона може бути реалізована по більш високій ціні.

Однак господарська діяльність підприємств не обмежуйся тільки виготовленням і реалізацією товарної продукції.

Багато підприємств мають на своєму балансі автогосподарство, підсобне сільське господарство, фірмову мережу по технічному обслуговуванню і продажу виробів власного виробництва й інші допоміжні непромислові господарства. Доходи від продукції непромислових виробництв (робіт, послуг), від реалізації матеріалів, засобів праці, нематеріальних активів (права на користування об'єктами промислової власності - винаходами, товарними знаками, знаками обслуговування, промисловими зразками, об'єктами інтелектуальної власності - програмним забезпеченням, банками знань, ноу-хау, раціоналізаторськими пропозиціями і т.п.) не включаються у вартість реалізованої продукції, а враховуються окремо як "Інша реалізація". Перевищення доходів по цій статті над витратами утворить прибуток від іншої реалізації.

Підприємства здійснюють операції, не зв'язані зі збутом продукції (робіт, послуг) вони називаються позареалізаційні. До них відносяться: пайова участь у спільних підприємствах, розміщення на депозитних рахунках банків тимчасово вільних засобів, надходження раніше списаних боргів, чи сплата надходження штрафів, пені, неустойок, а також зміни валютних курсів і т.п. Різниця суми засобів, отриманих підприємством від позареалізаційних операцій, і суми витрат по цих операціях, утворить прибуток від позареалізаційних операцій.

Загальна сума прибутку, отримана підприємством у результаті виробничо-господарської діяльності, називається балансовим прибутком.

Чистий прибуток це різниця між балансовим прибутком і сумою податків, який необхідно виплатити відповідно до діючого законодавства. Порядок використання чистого прибутку визначає власник підприємства або уповноважений їм орган відповідно до Статуту підприємства. Як правило, вона витрачається на соціально-економічні цілі підприємства: інвестиції в розвиток виробництва, створення фінансового резерву, фінансування соціально-культурної сфери, відрахування у фонд оплати праці понад заробітну плату, створення благодійних фондів і т.п.

Прибуток, що розподіляється, це різниця між чистим прибутком і сумою боргів і відсотків за довгострокові кредити.

3. Розподіл і використання прибутку

Розподіл прибутку на підприємствах різних форм власності має загальні закономірності і специфічні особливості.

На підприємствах державної форми власності прибуток, що розподіляється, поділяється на три фонди: технічного розвитку виробництва, соціально-культурної сфери і заохочення.

Орендні підприємства з оподатковуваного прибутку в першу чергу сплачують орендну плату, а потім усі податки з урахуванням пільг. Із суми розподіляемого прибутку, крім фондів, утворених на держпідприємствах, створюється фонд ризику, що є фінансовим компенсатором можливих відхилень від нормального використання засобів.

На акціонерних підприємствах прибуток, що розподіляється, служить для виплати дивідендів по акціях (простим і привілейованої).

4. Поняття рентабельність її економічна сутність, види. Розрахунок показників рентабельності

Рентабельність — це відносний показник ефективності виробництва який розраховується як відношення прибутку до витрат, тобто є нормою прибутку. Варто виділяти показники, використовувані для оцінки ефективності застосовуваних у виробництві авансованих ресурсів (капіталу) і поточних витрат, і показники, на основі яких визначаються прибутковість і ефективність використання майна підприємства (фірми).

Ефективність виробничо-господарської (комерційної) діяльності підприємства відбиває показник рентабельності виробництва, чи балансової (загальної) рентабельності, визначається відношенням суми балансового прибутку до середнього за період вартості капіталу (основних виробничих фондів і оборотних коштів) по формулі:

![]()

де Пб - балансовий прибуток;

ОФ - вартість основних виробничих фондів;

ОС - вартість оборотних коштів.

Величина балансової рентабельності є трохи завищеної, тому що балансовий прибуток складається з усіх видів діяльності підприємства (фірми), а не тільки з виробничої. Тому в практиці фінансового аналізу розраховують ще рентабельність сумарного капіталу (сукупних активів) і рентабельність власного (акціонерного) капіталу.

Рентабельність сукупних активів характеризує ефективність використання всього майна підприємства і визначається відношенням балансового прибутку до середньої суми активів балансу підприємства по формулі:

![]()

де Пб - балансовий прибуток;

Ап - активи балансу підприємства.

Рентабельність власного (акціонерного) капіталу характеризує ефективність використання вкладеного в підприємство (фірму) власного капіталу і є нормою прибутку на власний капітал, визначається по формулі:

![]()

де Пч - чистий прибуток підприємства (фірми);

Кс – капітал власний.

Показник рентабельності продукції характеризує ефективність витрат на виробництво і збут продукції, визначається відношенням прибутку від реалізації продукції до повної собівартості реалізованої продукції по формулі:

![]()

На підприємствах, що роблять кілька видів продукції, визначається рентабельність кожного виду продукції по формулі:

![]()

де Ці - ціна i-го виду продукції;

Ci - собівартість i-го виду продукції.

Цей показник використовується для визначення найбільш вигідного для підприємства (фірми) виду продукції.

Показник рентабельності продажів розраховується як відношення прибутку від реалізації до вартості реалізованої продукції по формулі:

![]()

З усього сказаного можна зробити наступний висновок: розмір прибутку і рівень рентабельності при правильному розумінні цих категорій виражають вплив таких факторів, як реальне підвищення рівня конкурентноздатності продукції, збільшення обсягу її продажів, ріст організаційно-технічного рівня виробництва і, як наслідок, зниження собівартості.

Тема 3. Принципи ціноутворення

Похожие работы

... ічної бази будівельної організації, якщо вони передбачені будівельним контрактом. За підсумками розрахунку вартості будівництва показуються зворотні суми, тобто кошти, що повертаються замовнику після введення об’єкта в експлуатацію. Викладена вище методика ціноутворення в інвестиційній сфері вкрай недосконала й громіздка та несе в собі рудименти командно-адміністративної системи. Базисна варті ...

... і виробничі і економічні характеристики споруд і об’єктів: - виробнича потужність, - кількість виробленої продукції, - собівартість продукції. 5. Основні економічні показники гідротехнічного і водогосподарського будівництва Для гідротехнічного і водогосподарського будівництва використовують слідуючі економічні показники: 1) Основні виробничі фонди (ОВФ) діючого підприємства або об’єкта, ...

... продукції Змінні витрати зростають пропорційно збільшенню виробництва. Постійні витрати складаються із витрат, що практично не змінюються при коливанні обсягів виробництва продукції. Витрати виробництва будівельних організацій в довгостроковий період При оцінці витрат виробництва у довгостроковому періоді, необхідно ваховувати зміну цін на ресурси. При чому ціни можуть змінюватись як на ...

... дними виробничо-технічними знаннями і практичними навичками для безпосереднього здійснення процесу виробництва і посібники їм. Склад кадрів: 1) Кадри апарата міністерств і об'єднань. 2) Кадри промислових підприємств. 3) Кадри наукових і проектних організацій. 4) Кадри навчальних закладів. Кадри промислових підприємств підрозділяються на промислово-виробничий персонал і непромисловий персонал ...

0 комментариев