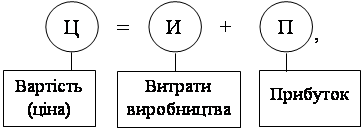

Поняття собівартість продукції і її економічна сутність

Види собівартості продукції

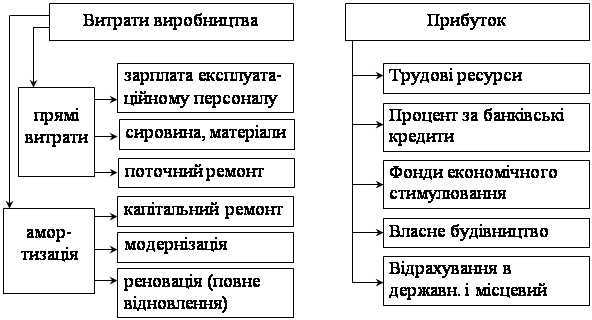

Класифікація витрат у залежності від кількості продукції, що випускається

Види прибутку

Особливості ціноутворення на різних типах ринку

Класифікація цін відповідно до сфери товарного звертання, що обслуговується

Класифікація цін у залежності від географічної ознаки

Класифікація цін у залежності від ступеня самостійності підприємства

Поняття тактика, стратегія, цінова політика підприємства

Залежність стратегії фірми від етапу життєвого циклу товару

Сутність ризику

Методи обліку ризику при визначенні ціни

Порядок складання локальних кошторисів

Розрахунок договірної ціни на будівництво об'єкта

Навигация

Порядок складання локальних кошторисів

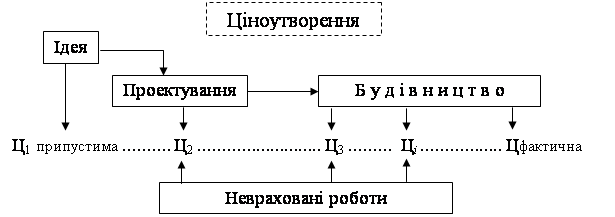

Ціни і ціноутворення у будівництві

116905

знаков

2

таблицы

1

изображение

1. Порядок складання локальних кошторисів

Локальні кошториси складаються в поточному рівні цін на трудові і матеріально-технічні ресурси по формах, приведеним у додатках Д, Е к ДБН Д.1.1-1-2000.

Відомості ресурсів до локальних кошторисів складаються по формах, приведеним у додатках Ж к ДБН Д.1.1-1-2000.

При складанні локальних кошторисів застосовуються:

ресурсні елементні кошторисні норми України;

указівки по застосуванню ресурсних елементних кошторисних норм;

ресурсні кошторисні норми експлуатації будівельних машин і механізмів;

поточні ціни на матеріали, вироби і конструкції;

поточні ціни машино-часу;

поточна вартість людино-години відповідного розряду робіт;

поточні ціни на перевезення вантажів для будівництва;

правила визначення накладних витрат.

У складі локальних кошторисів окремі конструктивні елементи будинку (спорудження), види робіт і пристроїв, як правило, групуються в розділи.

Порядок розташування в локальних кошторисах і їхньому угрупованні в розділи повинні відповідати технологічної послідовності провадження робіт і враховувати специфічні особливості деяких видів будівництва.

Крім того, при складанні локальних кошторисів, як правило, варто виділяти в окремі розділи роботи стосовні до підземної частини будинку (роздягнув А) і надземної частини будинку (роздягнув Б).

2. Порядок складання об'єктних кошторисів

Об'єктні кошториси складаються в поточному рівні за формою на об'єкти в цілому шляхом підсумовування даних локальних кошторисів, з угрупованням робіт і витрат по відповідним графіках кошторисної вартості «будівельних робіт», «монтажних робіт», «устаткування, меблів і інвентарю», «інших витрат».

В об'єктних кошторисах за даними локальних кошторисів показуються кошторисна трудомісткість і кошторисна заробітна плата.

Якщо вартість об'єкта може бути визначена по одному локальному кошторисі, то об'єктний кошторис не складається. У цьому випадку роль об'єктного кошторису виконує локальний кошторис.

В об'єктному кошторисі порядково й у підсумку розраховуються показники одиничної вартості на 1м3 обсягу, 1м2 площі будинків і споруджень, 1 р. м довжини мереж і т.п.

3. Порядок складання зведених кошторисних розрахунків вартості будівництва

Зведений кошторисний розрахунок вартості будівництва підприємств, будинків, чи споруджень їхніх черг – це кошторисний документ, що визначає повну кошторисну вартість будівництва всіх об'єктів, передбачених чи Проектом Робочим проектом, включаючи кошторисну вартість будівельних і монтажних робіт, витрати на придбання устаткування, меблів і інвентарю, а також інші витрати.

Зведений кошторисний розрахунок вартості будівництва розробляється в складі чи Проекту Робочого проекту за формою, приведеної в додатку А и Б (зразкова номенклатура) до ДБН Д.1.1-1-2000.

У зведений кошторисний розрахунок вартості будівництва включається окремими рядками підсумки прямих витрат і накладних витрат по всіх об'єктних кошторисних розрахунках, об'єктним кошторисам і кошторисним розрахункам на окремі види витрат.

Позиції зведеного кошторисного розрахунку вартості будівництва повинні мати посилання на номер зазначених кошторисних документів.

Кошторисна вартість кожного об'єкта, передбаченого Проектом (Робочим проектом), розподіляється по графах, що визначає вартість: «будівельних робіт», «монтажних робіт», «устаткування, меблів і інвентарю», «інших витрат», «загальну кошторисну вартість».

У зведених кошторисних розрахунках вартості виробничого і невиробничого будівництва розподіляється по наступним главах:

Розділ 1. «Підготовка території будівництва» включаються засоби на роботи і витрати, зв'язані з відводом і освоєнням забудовуваної території.

Розділ 2. «Основні об'єкти будівництва» включається кошторисна вартість будинків, споруджень і видів робіт основного призначення.

Розділ 3. «Об'єкти підсобного й обслуговуючого призначення» включається кошторисна вартість об'єктів підсобного й обслуговуючого призначення: для промислового будівництва – будинку ремонтно-будівельних майстерень, заводоуправлінь, естакади, галереї, складські приміщення і т.п., для житло-цивільного будівництва – господарські корпуси, прохідні, сміттєзбиральники, а також вартість будинків і споруджень соціальної сфери, розташовані в межах території, відведеної на будівництво підприємств (окремо розташовані поліклініки, їдальні, магазини, об'єкти побутового обслуговування населення).

Розділ 4–7 включаються об'єкти, перелік яких відповідає назвам глав.

Глава 8 «Тимчасові будинки і спорудження» у графи 4, 5 і 8 включаються засоби на зведення і розробку титульних тимчасових будинків і споруджень, необхідних для забезпечення виробничих потреб будівництв, а також для розміщення й обслуговування працівників будівництва.

Глава 9 «Інші роботи і витрати» включаються засоби на покриття витрат замовника і підрядних будівельно-монтажних організацій, а також на окремі види робіт, що не враховані в кошторисних нормативах. Зазначені засоби визначаються в цілому по будівництву.

Зразковий перелік цих витрат приведений у додатку Б к ДБН Д.1.1-1-2000.

Глава 10 «Зміст служби замовника й авторський нагляд» у графи 7 і 8 включаються засоби в поточному рівні цін, призначені на:

зміст служби замовника (включаючи витрати на технічний нагляд);

проведення авторського нагляду проектними організаціями.

У цю же главу (у графи 7 і 8) включаються засоби на проведення геодезичних спостережень за переміщенням і деформаціями будинків і споруджень, витрати замовника, зв'язані з проведенням тендерів і введенням об'єктів в експлуатацію.

Витрати, зв'язані з проведенням тендерів, визначає замовник. Розмір цих витрат, як правило, не перевищує 0,8 % від загальної кошторисної вартості будівництва.

Глава 11 «Підготовка експлуатаційних кадрів» включаються (у графи 7 і 8) засобу на підготовку експлуатаційних кадрів для знову споруджуваних підприємств.

Глава 12 «Проектні і дослідницькі роботи» включаються засоби на проведення проектних робіт і вартість експертизи проектно-кошторисної документації.

У складі зведеного кошторисного розрахунку вартості будівництва приводяться (у графах 4-8) наступні підсумки:

по кожній главі (при наявності в главах розділів – по кожнім розділі);

по главах 1-7, 1-8, 1-9, 1-12;

Після підсумку глав 1–12 включаються:

кошторисний прибуток;

засобу на покриття ризику всіх учасників будівництва;

засобу на покриття додаткових витрат, зв'язаних з інфляційними процесами;

податки, збори (обов'язкові платежі), установлені чинним законодавством і не враховані складовими вартості будівництва.

"Усього" по зведеному кошторисному розрахунку.

За підсумком зведеного кошторисного розрахунку вартості будівництва вказуються «Поворотні суми», що враховують вартість:

матеріалів і виробів, одержуваних від розбирання тимчасових будинків і споруджень, у розмірі 15% кошторисної вартості тимчасових будинків і споруджень (з амортизуємою частиною вартості) незалежно від терміну здійснення будівництва;

матеріалів і виробів, одержуваних від розбирання конструкцій, зносу і переносу будинків і споруджень, у розмірі, обумовленому з розрахунку;

меблів, устаткування й інвентарю, придбаних для меблювання житлових і службових приміщень для персоналу, що здійснює монтаж устаткування;

матеріалів, одержуваних у порядку побіжного видобутку.

Зведений кошторисний розрахунок складається в цілому на будівництво незалежно від числа генеральних підрядних будівельно-монтажних організацій, що приймають участь у ньому.

Похожие работы

... ічної бази будівельної організації, якщо вони передбачені будівельним контрактом. За підсумками розрахунку вартості будівництва показуються зворотні суми, тобто кошти, що повертаються замовнику після введення об’єкта в експлуатацію. Викладена вище методика ціноутворення в інвестиційній сфері вкрай недосконала й громіздка та несе в собі рудименти командно-адміністративної системи. Базисна варті ...

... і виробничі і економічні характеристики споруд і об’єктів: - виробнича потужність, - кількість виробленої продукції, - собівартість продукції. 5. Основні економічні показники гідротехнічного і водогосподарського будівництва Для гідротехнічного і водогосподарського будівництва використовують слідуючі економічні показники: 1) Основні виробничі фонди (ОВФ) діючого підприємства або об’єкта, ...

... продукції Змінні витрати зростають пропорційно збільшенню виробництва. Постійні витрати складаються із витрат, що практично не змінюються при коливанні обсягів виробництва продукції. Витрати виробництва будівельних організацій в довгостроковий період При оцінці витрат виробництва у довгостроковому періоді, необхідно ваховувати зміну цін на ресурси. При чому ціни можуть змінюватись як на ...

... дними виробничо-технічними знаннями і практичними навичками для безпосереднього здійснення процесу виробництва і посібники їм. Склад кадрів: 1) Кадри апарата міністерств і об'єднань. 2) Кадри промислових підприємств. 3) Кадри наукових і проектних організацій. 4) Кадри навчальних закладів. Кадри промислових підприємств підрозділяються на промислово-виробничий персонал і непромисловий персонал ...

0 комментариев