Поняття собівартість продукції і її економічна сутність

Види собівартості продукції

Класифікація витрат у залежності від кількості продукції, що випускається

Види прибутку

Особливості ціноутворення на різних типах ринку

Класифікація цін відповідно до сфери товарного звертання, що обслуговується

Класифікація цін у залежності від географічної ознаки

Класифікація цін у залежності від ступеня самостійності підприємства

Поняття тактика, стратегія, цінова політика підприємства

Залежність стратегії фірми від етапу життєвого циклу товару

Сутність ризику

Методи обліку ризику при визначенні ціни

Порядок складання локальних кошторисів

Розрахунок договірної ціни на будівництво об'єкта

Навигация

Розрахунок договірної ціни на будівництво об'єкта

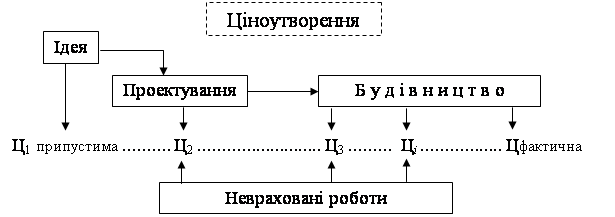

Ціни і ціноутворення у будівництві

116905

знаков

2

таблицы

1

изображение

4. Розрахунок договірної ціни на будівництво об'єкта

Договірна ціна – це вартість підрядних робіт, за якої підрядна організація, згодна виконати об'єкт замовлення.

Договірна ціна входить до складу вартості будівництва і використовується при проведенні взаєморозрахунків.

Ціна пропозиції, за якої підрядчик згодний виконати замовлення, розраховується на підставі нормативної потреби в трудових і матеріально-технічних ресурсах, необхідних для здійснення проектних рішень по об'єкті замовлення, і поточних на них цін.

Для розрахунку ціни пропозиції претендента в залежності від способу визначення виконавця робіт замовник надає претенденту (підрядчику):

а) при проведенні тендерів – відомість пропонованих обсягів робіт, відомість ресурсів до неї з відповідними кошторисними чи цінами без цін, чи інвесторську кошторисну документацію;

б) шляхом переговорів – проектно-кошторисну документацію в повному обсязі.

У ціні пропозиції претендент (підрядчик) включає вартість пропонованих до виконання підрядних робіт, а також прибуток, засоби на покриття ризику, засобу на сплату податків, зборів, обов'язкових платежів.

До складу вартості підрядних робіт підрядчик включає як безпосередні, так і супутні витрати (прямі і накладні) на будівництво об'єкта замовлення.

До безпосередніх витрат відносяться засоби, що підрядчик планує витрачати безпосередньо на спорудження об'єкта замовлення, тобто на трудові і матеріально-технічні ресурси.

До супутнього витратам відносяться засоби, що підрядчик планує витрачати на:

підготовку території будівництва;

зведення і розбирання титульних тимчасових будинків і споруджень;

додаткові витрати, зв'язані з виконанням будівельно-монтажних робіт у зимовий період, якщо це планується проектом організації будівництва.

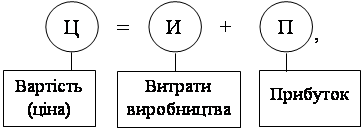

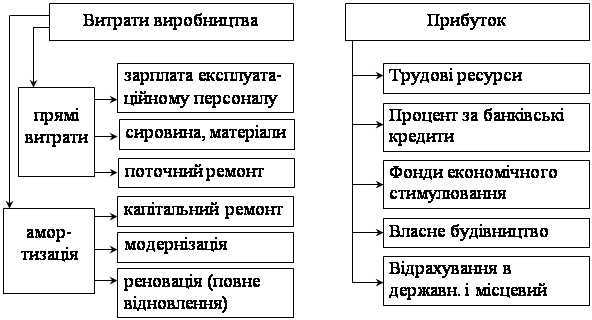

5. Розрахунок кошторисної вартості

Кошторисна вартість визначається по формулі:

![]()

де Зпр – прямі витрати по кожнім виді робіт;

Рн – накладні витрати по кожнім виді робіт;

Звр – засобу на зведення і розбирання тимчасових будинків і споруджень;

Зз – витрати на зміст служби замовника й авторський нагляд;

Спир – вартість проектно-дослідницьких робіт;

Сдр – вартість інших робіт;

П – кошторисний прибуток;

Порівн – засобу на покриття ризиків всіх учасників будівництва;

Си – засобу на покриття додаткових витрат, зв'язаних з інфляційними процесами.

Прямі витрати розраховуються по формулі:

Зпр = Ззп + Змех + Смат (7.2)

де Ззп – витрати на заробітну плату робітників;

Змех – витрати на експлуатацію будівельних машин і механізмів;

Смат – вартість матеріалів, виробів, конструкцій.

Витрати на заробітну плату робітників визначаються по формулі:

Ззп = Ззп'* Тс + Ззп''*Тм (7.3)

де Ззп' – витрати на заробітну плату робітників за одну чоло-годину, відповідає середньому нормативному розряду бригади робітників;

Ззп'' – витрати на заробітну плату робітників, зайнятих керуванням і обслуговуванням будівельних машин і механізмів за одну чоло-годину, відповідає середньому нормативному розряду бригади робітників;

Тс – трудовитрати будівельників і монтажників, чоло-годину;

Тм – трудовитрати робітників, що обслуговують машини і механізми, чоло-година;

Витрати на експлуатацію будівельних машин і механізмів визначаються по формулі:

Змех = Смаш * ДО + Ср (7.4)

де Смаш – вартість машино-часу, грн;

К – кількість машино-часів;

Порівн – вартість ресурсів, необхідних для обслуговування будівельних машин і механізмів, грн;

Вартість матеріалів, виробів, конструкцій визначається по кожнім виді матеріалів по формулі:

Смат = Цт * Кмат (7.5)

де Цт – поточна ціна матеріалу, грн.;

Кмат – кількість матеріалів, необхідних для виконання робіт.

Накладні витрати розраховуються по формулі:

Рн = Ззп + Оо + Рндр (7.6)

де Ззп – витрати на заробітну плату робітників, що міститься в накладних витратах;

Оо – обов'язкові відрахування, грн;

Рндр – інші накладні витрати, грн.

Витрати на зведення і розбирання тимчасових будинків і споруджень, визначаються по усереднених процентних показниках, що встановлюються Держбуд України.

Витрати на зміст служби Замовника й авторський нагляд і вартість проектно-дослідницьких робіт, визначаються відповідно до норм Правил визначення вартості будівництва.

Кошторисний прибуток визначається по формулі:

![]()

де кn – усереднений показник розміру кошторисного прибутку по видах будівництва, % .

Розмір засобів на покриття ризиків всіх учасників будівництва визначається по формулі:

![]()

де кр – усереднений показник розміру засобів на покриття ризику всіх учасників будівництва, % .

Розмір засобів на покриття додаткових витрат, зв'язаних з інфляційними процесами визначається по формулі:

![]()

де кin – коефіцієнт, що враховує розмір інфляції.

Список використаної літератури

1. Александров В.Г. Ценообразование в строительстве. –СПб.: Питер, 2001. –352с.

2. Афонин А.С. Вхождение в бизнес и ценообразование. Практическое руководство. – К.: МАУП, 1997. –108с.

3. Васильева Н.Э., Козлова Л.И. Формирование цены в рыночных условиях. – М.: «Бизнес-школа «Интел-Синтез», 1995

4. Герасименко В.В. Ценовая политика фирмы. – М.: Финстатинформ, 1995. – 192с.

5. Ерухимович И.Л. Ценообразование. Учебно-методическое пособие. – К.: МАУП 1998. –104с.: ил.

6. Желтякова И.А., Маховикова Г.А. Цены и ценообразование. Краткий курс. / Учебное пособие. – СПб.: Издательство «Питер», 1999. –112с.

7. Калита Н.С., Кожуховский И.С. Ценообразование в условиях рынка. – К.: УкрНИИНТИ Госкомэкономики УССР, 1991. –60с.

8. Липсиц И.В. Коммерческое ценообразование. Учебник. – М.: Издательство «БЕК», 1999. –368с.

9. Степанов В.А., Галанов В.А. Финансы и цены. Учебное пособие. – Рос. эконом. акад. им. Г.В. Плеханова. –М.: ИД ФБК-ПРЕСС, 1999. –128с.

10. Стратегия ценообразования в маркетинговой политике предприятия (методическое пособие). – М.: ИНФРА 1995. –224с.

11. Цацулин А.Н Ценообразование в системе маркетинга. - М.: Информационно-издательский дом “Филин” 1997. –296с.

12. Цены и ценообразование. Учебник для вузов 3-е изд. Под. ред. В.Е. Есипова: -СПб: Издательство «Питер», 1999. –464с.

13. Цены и ценообразование. Учебник для вузов. Под. ред. И.К. Салимжанова. – М.: ЗАО «Финстатинформ», 1999. –224с.

14. Цены. Ценообразование. Ценовая политика. – М.: Ассоциация авторов и издателей «Тандем». Издательство ЭКМОС, 1998. –224с.

15. Цены и экономика капитализма: Пер. с англ. / Общ. ред. и предисл. Е.И. Паунина и С.Б. Рычкова. – М.: Прогресс, 1999. –320с.

16. Чеботарь Ю.М. Оплата труда и ценообразование. – М.: Издательство «Мир деловой книги», 1997. –127с.

17. Шуляк П.Н. Ценообразование. Учебно-практическое пособие. 3-е изд. перераб. и доп. –М.: Издательский дом «Дашков и Ко», 2000. –192с.

Похожие работы

... ічної бази будівельної організації, якщо вони передбачені будівельним контрактом. За підсумками розрахунку вартості будівництва показуються зворотні суми, тобто кошти, що повертаються замовнику після введення об’єкта в експлуатацію. Викладена вище методика ціноутворення в інвестиційній сфері вкрай недосконала й громіздка та несе в собі рудименти командно-адміністративної системи. Базисна варті ...

... і виробничі і економічні характеристики споруд і об’єктів: - виробнича потужність, - кількість виробленої продукції, - собівартість продукції. 5. Основні економічні показники гідротехнічного і водогосподарського будівництва Для гідротехнічного і водогосподарського будівництва використовують слідуючі економічні показники: 1) Основні виробничі фонди (ОВФ) діючого підприємства або об’єкта, ...

... продукції Змінні витрати зростають пропорційно збільшенню виробництва. Постійні витрати складаються із витрат, що практично не змінюються при коливанні обсягів виробництва продукції. Витрати виробництва будівельних організацій в довгостроковий період При оцінці витрат виробництва у довгостроковому періоді, необхідно ваховувати зміну цін на ресурси. При чому ціни можуть змінюватись як на ...

... дними виробничо-технічними знаннями і практичними навичками для безпосереднього здійснення процесу виробництва і посібники їм. Склад кадрів: 1) Кадри апарата міністерств і об'єднань. 2) Кадри промислових підприємств. 3) Кадри наукових і проектних організацій. 4) Кадри навчальних закладів. Кадри промислових підприємств підрозділяються на промислово-виробничий персонал і непромисловий персонал ...

0 комментариев