Поняття собівартість продукції і її економічна сутність

Види собівартості продукції

Класифікація витрат у залежності від кількості продукції, що випускається

Види прибутку

Особливості ціноутворення на різних типах ринку

Класифікація цін відповідно до сфери товарного звертання, що обслуговується

Класифікація цін у залежності від географічної ознаки

Класифікація цін у залежності від ступеня самостійності підприємства

Поняття тактика, стратегія, цінова політика підприємства

Залежність стратегії фірми від етапу життєвого циклу товару

Сутність ризику

Методи обліку ризику при визначенні ціни

Порядок складання локальних кошторисів

Розрахунок договірної ціни на будівництво об'єкта

Навигация

Види собівартості продукції

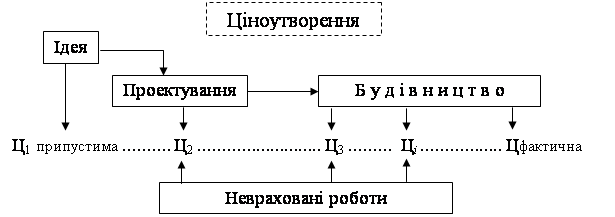

Ціни і ціноутворення у будівництві

116905

знаков

2

таблицы

1

изображение

2. Види собівартості продукції

По етапах формування витрат у залежності від ступеня готовності, місця їхнього здійснення й обсягу розрізняють наступні види собівартості продукції: технологічну, цехову, виробничу, повну.

Технологічна собівартість - це сума витрат на здійснення технологічного процесу виготовлення продукції, за винятком витрат на покупні деталі і вузли.

До складу технологічної собівартості входять наступні витрати:

• на сировину, матеріали, паливо, енергію;

• на технологічні нестатки;

• на заробітну плату виробничих робітників з нарахуваннями;

• на технологічне обслуговування, ремонт і амортизацію устаткування, покупку інструментів і пристосувань, мастильних, охолодних і обтиральних матеріалів.

Цехова собівартість включає усі витрати цеху на виробництво продукції:

• технологічну собівартість;

• вартість напівфабрикатів і послуг інших підрозділів;

• витрати на покупні комплектуючі вироби;

• витрати на керування й обслуговування виробництва в межах цеху.

Виробнича собівартість являє собою суму витрат підприємства на виробництво продукції і включає цехову собівартість і загальногосподарські витрати по підприємству:

на зміст адміністративно-технічного персоналу підприємства;

амортизаційні відрахування від вартості будинків і споруджень загальногосподарського призначення, їхній зміст і ремонт;

витрати на охорону праці і техніку безпеки;

на дослідницькі і дослідно-конструкторські роботи;

на підготовку кадрів, відрядження;

обов'язкові платежі (страхування майна, платежі за забруднення природного середовища).

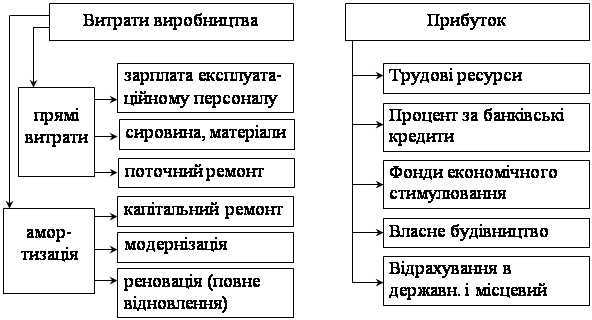

Повна собівартість являє собою суму витрат підприємства на виробництво і збут продукції по видах і відрізняється від виробничої на величину невиробничих (комерційних) витрат, зв'язаних з реалізацією продукції. До них відносяться витрати на вивчення ринку, рекламу продукції, тару, упакування, комісійні виплати організаціям збуту, проведення виставок.

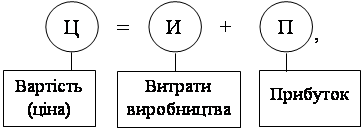

Повна собівартість визначається по реалізованій продукції. Вона служить базою ціни товару і її нижньою границею для товаровиробника.

Ціна одиниці продукції для окремого підприємства є індивідуальною собівартістю. При визначенні ціни одиниці продукції, виготовленої на декількох підприємствах, об'єднаних у чи корпорацію холдингову компанію з централізованим розрахунком цін, враховується, що рівень індивідуальної собівартості на різних підприємствах може істотно розрізнятися в результаті різного їхнього техніко-економічного рівня. У цьому випадку користаються показником средньогалузевої собівартості продукції конкретного виду, що розраховується по формулі середньої арифметичної величини.

У процесі керування і планування розрізняють кошторисну і нормативну собівартості.

Кошторисна собівартість визначається на основі тимчасової технології і по укрупнених нормах використання робочого часу, устаткування і матеріалів. Вона використовується для обґрунтування разових чи тимчасових цін на продукцію.

Нормативна собівартість визначається на основі діючої технології і нормативного методу обліку виробництва, тобто виходячи з рівня діючих на підприємстві на початок кожного місяця норм витрати сировини, матеріалів, палива, енергії усіх видів (електроенергії, води, пари, стиснутого повітря і т.п.), покупних напівфабрикатів, відрядних розцінок по заробітній платі, посадових окладів, норм обслуговування устаткування.

3. Класифікація витрат у калькуляційному розрізі

Для визначення собівартості по об'єктах виникнення і по призначенню користаються угрупованням витрат у калькуляційному розрізі (по статтях витрат). Отже, калькуляція, на відміну від витрат на виробництво, враховує витрати відповідно до їх призначення і місця, де вони виробляються.

У цьому випадку витрати на виробництво враховуються по наступним статтях калькуляційного листа:

1) сировина й основні матеріали за винятком поворотних відходів;

2) покупні комплектуючі вироби і напівфабрикати, включаються не в основні фонди;

3) додаткові чи допоміжні матеріали;

4) паливо на технологічні нестатки;

5) енергетичні витрати на технологічні нестатки;

6) заробітна плата виробничих робітників;

7) нарахування на заробітну плату (відрахування на соціальні заходи й у Фонд ліквідації наслідків Чорнобильської катастрофи);

8) відшкодування зносу інструментів і пристосувань цільового призначення;

9) витрати на зміст і експлуатацію устаткування;

10) амортизація основних засобів;

11) робота транспортних цехів (усередині заводський транспорт);

12) інші цехові витрати;

13) витрати на підготовку й освоєння виробництва;

14) інші виробничі витрати;

15) загальнозаводські витрати;

16) утрати від шлюбу;

17) невиробничі (комерційні) витрати.

У машинобудуванні, крім зазначених статей витрат, виділяються ще транспортно-заготівельні витрати по постачанню підприємства сировиною, матеріалами, покупними напівфабрикатами і комплектуючими виробами.

Така класифікація витрат дозволяє визначити собівартість одиниці продукції, а також товарну і реалізовану продукцію по повній собівартості.

Усі витрати в калькуляційному розрізі підрозділяються:

• по характері участі у виробничому процесі - на основні, безпосередньо зв'язані з виробничим процесом, і накладні, зв'язані з обслуговуванням виробництва і керуванням;

• по способі віднесення на собівартість окремого виду продукції - на прямі і непрямі.

До прямих відносяться витрати, що можуть бути прямо включені в собівартість окремих видів продукції на основі встановлених норм (основні і допоміжні матеріали, напівфабрикати і покупні вироби, паливо й енергія для технологічних нестатків, заробітна плата виробничих робітників).

До непрямого відносяться витрати, зв'язані з роботою чи цеху підприємства (фірми) у цілому, і їхній не можна прямо віднести на собівартість конкретного виду продукції (витрати по змісту й експлуатації устаткування, знос інструментів і пристосувань, транспортні витрати, цехові, загальнозаводські і невиробничі витрати). Непрямі витрати включаються в собівартість шляхом їхнього розподілу між видами продукції, що випускаються, пропорційно якій-небудь умовній базі (яка регламентується галузевими інструкціями);

Похожие работы

... ічної бази будівельної організації, якщо вони передбачені будівельним контрактом. За підсумками розрахунку вартості будівництва показуються зворотні суми, тобто кошти, що повертаються замовнику після введення об’єкта в експлуатацію. Викладена вище методика ціноутворення в інвестиційній сфері вкрай недосконала й громіздка та несе в собі рудименти командно-адміністративної системи. Базисна варті ...

... і виробничі і економічні характеристики споруд і об’єктів: - виробнича потужність, - кількість виробленої продукції, - собівартість продукції. 5. Основні економічні показники гідротехнічного і водогосподарського будівництва Для гідротехнічного і водогосподарського будівництва використовують слідуючі економічні показники: 1) Основні виробничі фонди (ОВФ) діючого підприємства або об’єкта, ...

... продукції Змінні витрати зростають пропорційно збільшенню виробництва. Постійні витрати складаються із витрат, що практично не змінюються при коливанні обсягів виробництва продукції. Витрати виробництва будівельних організацій в довгостроковий період При оцінці витрат виробництва у довгостроковому періоді, необхідно ваховувати зміну цін на ресурси. При чому ціни можуть змінюватись як на ...

... дними виробничо-технічними знаннями і практичними навичками для безпосереднього здійснення процесу виробництва і посібники їм. Склад кадрів: 1) Кадри апарата міністерств і об'єднань. 2) Кадри промислових підприємств. 3) Кадри наукових і проектних організацій. 4) Кадри навчальних закладів. Кадри промислових підприємств підрозділяються на промислово-виробничий персонал і непромисловий персонал ...

0 комментариев