Функции налогов

Структура и классификация налогов

Вторая сторона состоит в том, что косвенные налоги, включаемые в цену товара, платятся незаметно для потребителей

Экономическая сущность и значение налогов

Состав и структура доходов в бюджетной системе РФ

Налоговые доходы федерального бюджета, их содержание

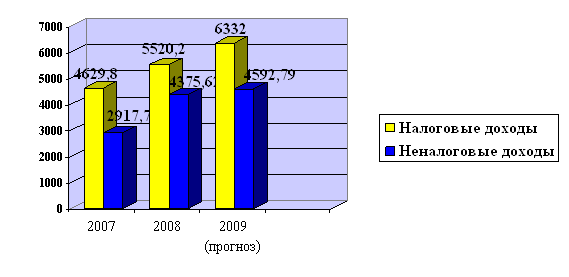

Динамика налоговых доходов

Проблемы и пути совершенствования основных налоговых источников дохода федерального бюджета

Навигация

Динамика налоговых доходов

Налоговые доходы федерального бюджета

82799

знаков

1

таблица

1

изображение

2.4 Динамика налоговых доходов

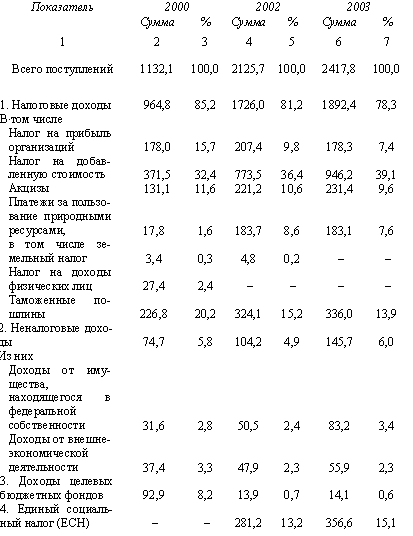

Налоговые доходы федерального бюджета являются основными в их общем объеме и характеризуют объем налоговой нагрузки на субъектов экономической деятельности. Общая масса налогов зависит от состава налогов, налоговых ставок, налоговой базы и масштабов применения льгот. Масса налоговых поступлений зависит также от возможного изменения классификации налоговых доходов и придания им определенности неналоговых доходов.

К налоговым доходам федерального бюджета относятся федеральные налоги и сборы, перечень и ставки которых определяются налоговым кодексом РФ.[6]

Федеральные налоги и сборы устанавливаются Налоговым кодексом РФ и являются обязательными к уплате на всей территории России.

В перечень этих налогов входят:

1) Налог на добавленную стоимость

2) Акцизы

3) Налог на прибыль организации

4) Налог на доходы физических лиц

5) Государственная пошлина

6) Водный налог

7) Сбор за право пользования объектами животного мира и водными биологическими ресурсами

8) Единый социальный налог

9) Налог на добычу полезных ископаемых

10) Налоги, предусмотренные специальными налоговыми режимами

Налоговые доходы от федеральных налогов и сборов, а также налогов, предусмотренных специальными налоговыми режимами, зачисляются в федеральный бюджет при соблюдении следующих нормативов:

налога на прибыль организаций по ставке, установленной для зачисления указанного налога в федеральный бюджет, - по нормативу 100 процентов;

налога на прибыль организаций (в части доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, а также в части доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) - по нормативу 100 процентов;

налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона от 30 декабря 1995 года N 225-ФЗ "О соглашениях о разделе продукции" и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, - по нормативу 20 процентов;

налога на добавленную стоимость - по нормативу 100 процентов;

акцизов на спирт этиловый из пищевого сырья - по нормативу 50 процентов;

акцизов на спирт этиловый из всех видов сырья, за исключением пищевого, - по нормативу 100 процентов;

акцизов на спиртосодержащую продукцию - по нормативу 50 процентов;

акцизов на табачную продукцию - по нормативу 100 процентов;

акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей - по нормативу 40 процентов;

акцизов на автомобили легковые и мотоциклы - по нормативу 100 процентов;

акцизов по подакцизным товарам и продукции, ввозимым на территорию Российской Федерации, - по нормативу 100 процентов;

налога на добычу полезных ископаемых в виде углеводородного сырья (газ горючий природный) - по нормативу 100 процентов;

налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 95 процентов;

налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) - по нормативу 40 процентов;

налога на добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации - по нормативу 100 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный) - по нормативу 100 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 95 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) на континентальном шельфе, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции - по нормативу 100 процентов;

сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) - по нормативу 70 процентов;

сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам) - по нормативу 100 процентов;

водного налога - по нормативу 100 процентов;

единого социального налога по ставке, установленной Налоговым кодексом Российской Федерации в части, зачисляемой в федеральный бюджет, - по нормативу 100 процентов;

государственной пошлины (за исключением государственной пошлины, подлежащей зачислению в бюджеты субъектов Российской Федерации и местные бюджеты и указанной в статьях 56, 61.1 и 61.2 Бюджетного Кодекса РФ) - по нормативу 100 процентов.[7]

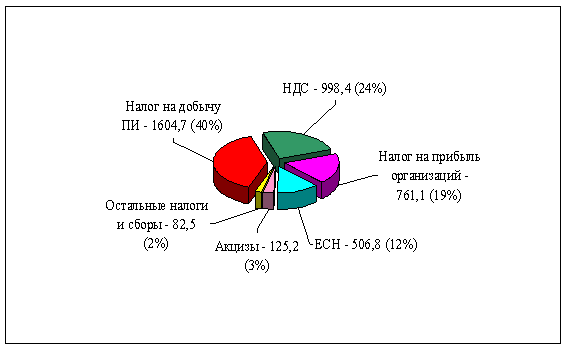

Основное место в Российской налоговой системе занимают косвенные налоги, к которым относятся: налог на добавленную стоимость, акцизы, также большое значение стал иметь налог на добычу полезных ископаемых. В составе доходов бюджета они занимают определяющее место [см. Приложение 2].

Налоговым периодом по НДС является календарный месяц. Для налогоплательщиков с ежемесячными (в течении квартала) суммами выручки от реализации товаров (работ, услуг) без учета НДС, не превышающими 2 млн.руб., налоговый период составляет один квартал.

Налогоплательщики обязаны представлять в налоговый орган по месту своей регистрации налоговую декларацию в срок не позднее последнего числа месяца, следующего за отчетным.

Необходимо отметить, что с введением в действие гл.22 НК РФ «Акцизы» вопросы правового регулирования практики применения акцизов в РФ поднялись на качественно новый уровень, что имеет большое значение для более полного использования государством фискальных возможностей этого налога.

Налоговым периодом признается календарный месяц.

Сумма налога по добытым полезным ископаемым исчисляется как соответствующая налоговой ставке (ст. 342 НК РФ) процентная доля налоговой базы.

До последнего времени платежи за пользование природными ресурсами составляли незначительную долю доходов федерального бюджета. Так, в конце 90-х гг. их доля не превышала 1-2%. Это объяснялось тем, что большинство ресурсных налогов до последнего времени поступало в доходы бюджетов субъектов РФ, а ставки по ресурсным налогам были невелики. С 2002 г. ситуация изменилась. Произошло упорядочение ресурсных налогов, были повышены некоторые их ставки. В результате доля этих налогов в 2006 г. возросла до 15,4% налоговых доходов по сравнению с 1,4% в 2000 г.

Такая ситуация представляется закономерной, поскольку именно государство должно в полной мере присваивать и использовать природную ренту в интересах всего общества.

Еще одним важным источником федерального бюджета РФ является налог на прибыль организаций.

Налог на прибыль организаций относится к прямым налогам и является важнейшим элементом налоговой системы РФ. Это один из наиболее сложных налогов с часто меняющейся законодательной базой. Его значение как источника бюджетного дохода постепенно меняется по мере развития российской экономики. В первые годы экономических реформ именно этот налог был основным в доходах федерального бюджета, его удельный вес в общей сумме доходов превышал 50%. В последующие годы его доля постепенно снижалась, и это было экономически закономерно, так как он отражал происходящие в экономике России процессы. Сейчас он обеспечивает около 6% всех доходов федерального бюджета. [см. Приложение 1]

Современный характер налогообложения прибыли организаций РФ, в целом, соответствует мировому уровню.

Объектом налогообложения является прибыль, полученная налогоплательщиком.

В целях определения налоговой базы по налогу на прибыль, организация должна уменьшить полученные доходы на величину расходов, за исключением расходов, не учитываемых в целях налогообложения прибыли. При этом учитываются только обоснованные и документально подтвержденные расходы. Обоснованными считаются экономически оправданные затраты в денежной оценке.

Налоговые ставки на доходы иностранных организаций не связанные с деятельностью в РФ через постоянное представительство, устанавливаются в следующих размерах:

3) 10% - от использования, содержания и сдачи в аренду судов, самолетов и др. транспортных средств и контейнеров в связи с осуществлением международных перевозок;

4) 20% - со всех остальных доходов, за исключением доходов по ценным бумагам.

По доходам, полученным в виде дивидендов, применяются следующие ставки:

3) 6% - по доходам в виде дивидендов, полученным от российских организаций российскими организациями и физическими лицами – налоговыми резидентами РФ;

4) 15% - по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций.

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы по ст.274 НК РФ. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно, за исключением случаев, когда налог удерживается у источника получения дохода.

Глава 3. Совершенствование налоговых доходов России

Похожие работы

... природа нефтегазовых доходов определила необходимость особого режима управления этими доходами путем создания специализированных фондов (Резервного фонда и Фонда национального благосостояния). На формирование доходов федерального бюджета существенное влияние будет оказывать изменение законодательства Российской Федерации о налогах и сборах. Так, с 2008г. должен быть изменен порядок ...

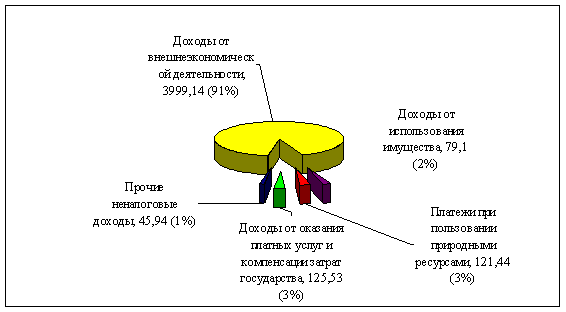

... контроля за собираемостью налогов, создание единой универсальной базы данных, включающей всех налогоплательщиков России. Другим путем увеличения доходов федерального бюджета и снижения налоговой нагрузки является оптимизация системы неналоговых поступлений в бюджет. Резервы пополнения неналоговых доходов связаны в основном с повышением эффективности использования собственности через эффективное ...

... -промышленного комплекса, охране окружающей среды, по укреплению научно-технического потенциала и развитию культуры страны, поддержке социальных программ. Таким образом, обоснованное формирование доходов федерального бюджета, их полная и своевременная мобилизация, обеспечение надлежащего контроля являются гарантией финансирования расходов в предусмотренных законом о федеральном бюджете объемах. ...

... представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований. Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.[6] 1.2 Доходы федерального бюджета В доходы федерального бюджета зачисляются собственные налоговые доходы ...

0 комментариев