Функции налогов

Структура и классификация налогов

Вторая сторона состоит в том, что косвенные налоги, включаемые в цену товара, платятся незаметно для потребителей

Экономическая сущность и значение налогов

Состав и структура доходов в бюджетной системе РФ

Налоговые доходы федерального бюджета, их содержание

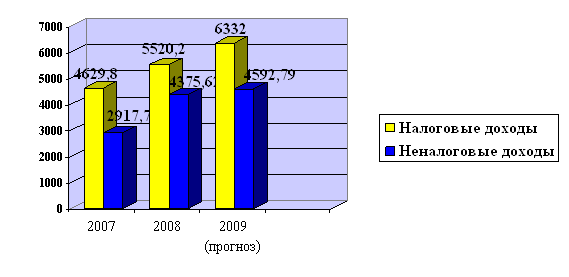

Динамика налоговых доходов

Проблемы и пути совершенствования основных налоговых источников дохода федерального бюджета

Навигация

Проблемы и пути совершенствования основных налоговых источников дохода федерального бюджета

Налоговые доходы федерального бюджета

82799

знаков

1

таблица

1

изображение

3.1 Проблемы и пути совершенствования основных налоговых источников дохода федерального бюджета

Несовершенство налоговой системы является одним из факторов на пути развития экономики и предпринимательства. Налоговая система РФ долгое время (в течение 1990-х гг.) являлась фактором, сдерживающим экономическое развитие страны.

Масштабы фактической мобилизации доходов в бюджетную систему, достигаемые ценой огромных потерь, для социально-экономического развития страны, мягко говоря, неудовлетворительны. Налогообложение в целом направлено на текущее увеличение налоговых поступлений, что приводит к образованию фактически завышенного совокупного бремени начисленных налогов, которые не в состоянии нести даже среднестатистический российский налогоплательщик. Это одна из немаловажных причин того, что около половины промышленных предприятий в России убыточны, а еще столько же прибыльных предприятий являются низкорентабельными.

Нездоровая ориентация российской налоговой системы на косвенные формы налогообложения – еще один негативный стереотип в налоговой политике. До 70% всех налоговых поступлений в бюджет составляют косвенные налоги на бизнес. Такого дисбаланса налоговой структуры в пользу инфляционных регрессивных по отношению к доходам потребителей налогов, коими являются косвенные налоги на бизнес, нет ни в одной развитой стране. Высокие косвенные налоги, будучи ценообразующим фактором, сокращают платежеспособный спрос, а следовательно, и объемы производства, реализации и потребления товаров и услуг, что влечет за собой сокращение налоговых поступлений[8].

При неблагоприятном в целом налоговом режиме разрастаются теневой и льготный секторы экономики, которые практически не участвуют в формировании государственных доходов. Налоговая политика сосредоточена преимущественно на фискальных целях, не выполняя должным образом задачи стимулирования и регулирования экономики.

Нгуен Суан Тханг в книге « Методологические подходы к формированию налоговых доходов бюджета: зарубежный опыт» пишет, что, невзирая на множество способов и методов прогнозирования бюджетных доходов, они являются, как правило, результатом усовершенствования известных и достаточно распространенных общих подходов к прогнозированию, в том числе путём органического сочетания нескольких методик, которые Россия должна учитывать.

В целях снятия всех налоговых преград на пути экономического роста и превращения налоговой системы в эффективную систему налогообложения Правительством РФ определены приоритетные направления налоговой политики:

- создание стабильной и ясной налоговой системы;

- формирование стимулов к повышению собираемости налогов;

- создание благоприятных условий для повышения эффективности производства;

- укрепление доходной части бюджета.

В основе разработки проекта федерального бюджет на 2008 г. и на период до 2010 г. лежали достигнутые в 2000-е годы результаты бюджетной политики, а также перспективные направления развития бюджетной системы, направленные на повышение уровня ее сбалансированности.

Разработка параметров федерального бюджета в предыдущие годы была апробирована в форме финансового плана, опыт которого был реализован на трехлетний период – 2008-2010 гг.

В соответствии с Федеральным законом от 24.07.2007 г. № 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период до 2010 года» прогнозируемый объем доходов федерального бюджета утвержден в размере 6 644,4 млрд. руб.

Прогнозируемое в 2008 г. изменение величины основных макроэкономических показаний в целом окажет положительное влияние на формирование доходов федерального бюджета, также как и изменение законодательства Российской Федерации о налогах и сборах.[9]

Так, с 2008 г. должен быть изменен порядок налогообложения доходов организаций, полученных в виде дивидендов. Освобождение от уплаты налога на прибыль организаций предусмотрено по дивидендам, полученным при стратегическом участии российской организации в российской или в иностранной организации, выплачивающей дивиденды.

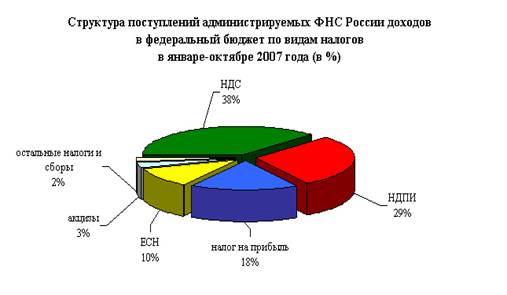

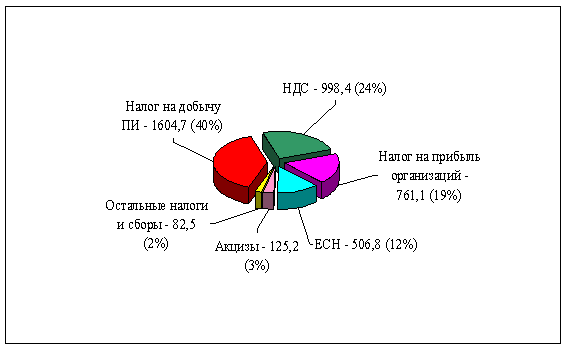

По своей величине основными источниками доходов федерального бюджета являются: налог на добавленную стоимость, налог на добычу полезных ископаемых (НДПИ), налог на прибыль организаций, таможенный пошлины. На их долю приходится примерно 85% от общего объема доходов бюджета.

Поступления НДС в федеральный бюджет составят:[10]

В 2008 г. – 2168,5 млрд. руб., в том числе НДС на товары, ввозимые на территорию РФ 872,3 млрд. руб.

В 2009 г. – 2797 млрд. руб., в том числе НДС на товары, ввозимые на территорию РФ 1006,4 млрд. руб.

В 2010 г. – 3221,7 млрд. руб., в том числе НДС на товары, ввозимые на территорию РФ 1149,4 млрд. руб.

При планировании поступлений НДС на товары (работы, услуги), реализуемые на территории РФ, учитывались особенности расчета налога, подлежащего уплате в бюджет, установленные налоговым законодательством.

Поступления от уплаты НДПИ на среднесрочный период планирования ожидаются: в 2008 г. – 868,5 млрд. руб., в 2009 г. – 851,9 млрд. руб., в 2010 г. 849,9 млрд. руб.[11]

Сложность прогнозирования НДПИ заключается в том, что налогообложению подлежит весьма широкий спектр по своему видовому составу добываемых полезных ископаемых.

Утверждение федерального бюджета на три года в форме закона, бесспорно, имеет ряд преимуществ по сравнению с перспективным финансовым планом, который по своему правовому статусу является в большей мере справочно-информационным материалом, определяющим основные бюджетные проектировки. Во-первых, закон предполагает гарантию реализации выбранных направлений бюджетной политики, мер государственной поддержки экономики и социальных программ. Во-вторых, повышает ответственность органов власти за выполнение возложенных на них функций.[12]

С другой стороны, при утверждении характеристик федерального бюджета в форме закона, к качеству организации бюджетного процесса предъявляются более высокие требования, в том числе, к стабильности государственной политики и ее ориентации на решение стратегических задач социально-экономического развития, достоверности макроэкономического прогнозирования. В первую очередь, необходима высокая степень уверенности в стабильности экономических условий, как на внутреннем, так и на мировом рынке. Значительная степень зависимости доходных источников федерального бюджета от мировой конъюнктуры, по крайней мере, в ближайшее время, создает достаточно высокие риски выполнения параметров, заложенных в федеральном бюджете.

3.2 Пути совершенствования налоговых доходов

В целях снятия всех налоговых преград на пути экономического роста и превращения налоговой системы в эффективную систему налогообложения Правительством РФ определены приоритетные направления налоговой политики:

- создание стабильной и ясной налоговой системы;

- формирование стимулов к повышению собираемости налогов;

- создание благоприятных условий для повышения эффективности производства;

- укрепление доходной части бюджета.

Основная цель налоговой политики – постоянный поиск путей увеличения налоговых доходов государства.

Поэтому весь смысл проводимой налоговой реформы (согласно Налоговому Кодексу РФ) можно свести к нескольким основным позициям.

1. Снижение налоговой нагрузки.

2. Сокращение числа налогов.

3. Уменьшение количества и упорядочение налоговых льгот.1

В новом порядке исчисления НДС, который остается крупнейшим налогом федерального бюджета, не предусмотрено принципиальных изменений. Постепенное сокращение льгот, ориентация на международные стандарты, упорядочение правил налогообложения – вот краткий перечень изменений, определенных гл.21 НК РФ. Важной мерой, направленной на стимулирование инвестиций, стало введение нормы о праве на получение возмещения НДС, уплаченного по объектам завершенного капитального строительства (ранее эти суммы относились на увеличение балансовой стоимости объекта). Одной из проблем применения НДС продолжает оставаться возмещение НДС экспортерам, применяющим ставку налога в размере 0%.

В целях стабилизации налогового бремени с 1 января 2005г. снижены ставки единого социального налога (далее ЕСН) и страховых взносов в Пенсионный фонд РФ.

Такой подход обеспечить реальное снижение ЕСН для работодателей в тех отраслях, где оплата труда невысока и которые не могли воспользоваться регрессивной шкалой налогообложения.

Среди новых моментов уплаты налога отметим систему четких и носящих всеобщий характер стандартных, социальных, профессиональных и имущественных налоговых вычетов, а также «освобождение» основной массы физических лиц от необходимости предоставления в налоговые органы деклараций о доходах.

В целях стимулирования строительства и приобретения жилья населением, в том числе с использованием ипотеки, предусматривается возможность увеличения имущественного вычета с 600 тыс. руб. до 1 млн.руб.- с учетом фактически складывающихся цен в среднем по РФ.

Для вывода заработной платы «из тени», «реформирование ЕСН и налога с доходов физических лиц должно происходить в одном пакете». Дело далеко не только «в плоской шкале» и низкой ставке, а скорее в налоговых вычетах, или, точнее, в необлагаемом доходе, который, как правило, в развитых странах не может быть ниже прожиточного минимума, что крайне несправедливо по отношению к низкооплачиваемым слоям населения.

Предпринимателю, в принципе, безразлично, удерживает ли он в качестве налогового агента 13,25 или 30% с наемного работника. Начисление ни на заработную плату (ЕСН) свыше 15% для большинства предпринимателей неприемлемо, заставляет применять различные схемы ухода от этого налога. Вывод заработной платы из тени может обеспечить не столько плоская шкала налога на доходы физических лиц сколько более рациональная (чем предлагает Правительство) регрессивная шкала ЕСН с эффективной ставкой не более 15%. Часть ЕСН должен платить работник (при повышении налогооблагаемого минимума) – с соответствующим вычетом из налогооблагаемой базы налога на доходы физических лиц3.

Серьезные изменения в рамках налоговой реформы произошли по акцизам, в особенно в отношении акцизов на нефтепродукты.

По налогу по имуществу юридических лиц предусмотрены максимальная отмена льгот и сокращение объекта налогообложения (за счет исключения запасов и затрат).2

В перечне налогов РФ установлен налог на недвижимость, который заменяет собой три имущественных налога: юридических лиц, физических лиц и земельного.

Сама постановка вопроса о реформировании совершенно правомерна. Укрепление доходной базы государства достигается во всем мире в форме широкомасштабных или частичных налоговых реформ, путем отмены старых и введения новых налогов, изменения налоговой базы, изменения соотношения разных видов налогов, манипуляцией с прогрессивным и пропорциональным обложением. Однако поспешное снижение налогов неизменно приводит к печальным последствиям. Например, отмена с 1 января 2004 года налога с продаж, хорошо зарекомендовавший себя в качестве источника пополнения региональных бюджетов. Вместе с тем, бремя этого налога с оборота, главным образом, розничной торговли, распределялось между продавцами и покупателями в соответствии с соотношением эластичности спроса и предложения. В этом смысле, он гораздо справедливее других налогов, отмены которых никто не требует. Не стоит также забывать, что налог с продаж вытеснил целый ряд действительно вредных региональных и местных налогов и сборов, например сборы за уборку территории.

Отменены также налог на операции с ценными бумагами. Он заменяется государственной пошлиной в значительно меньших размерах и тоже с верхним ограничителем. Отменяется сбор за использование наименования «Россия» и «Российская Федерация», он тоже заменен государственной пошлиной, которую нужно уплатить один раз, а не платить налог с оборота, который существовал, фактически, под видом этого сбора.

Проводимая налоговая реформа является основным из важнейших факторов обеспечения экономического роста, развития предпринимательской активности, ликвидации теневой экономики, привлечения в Россию полномасштабных иностранных инвестиций.

Заключение

Выполненная курсовая работа позволяет сделать следующие основные выводы.

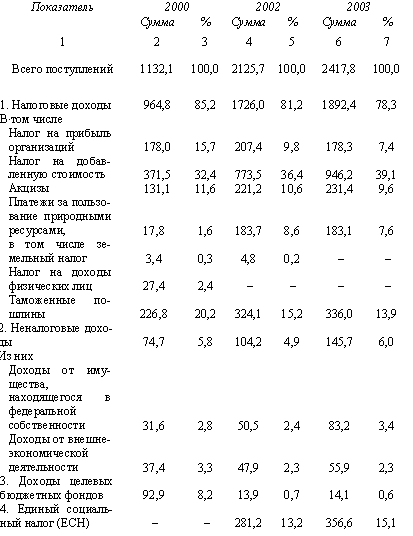

К налоговым доходам относятся предусмотренные налоговым законодательством Российской Федерации федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Наибольший удельный вес в налоговых доходах федерального бюджета составляют налоги на товары, услуги (НДС, акцизы) и за анализируемый период происходит снижение удельного веса.

Значительное место в системе налоговых доходов федерального бюджета занимают и налоги на пользование природными ресурсами.

В абсолютном выражении, по результатам анализа, произошел рост практически по всем основным видам налогов. Данный рост был вызван такими факторами, как: расширение налогооблагаемой базы из-за увеличения производства валового внутреннего продукта, инфляция, усиление контрольной деятельности налоговых органов.

Аккумулируя налоги в бюджетном фонде, государство финансирует важнейшие направления жизни и деятельности как общества в целом, так и отдельных индивидуумов: здравоохранение, образование, культура, и искусство, правоохранительная деятельность, государственное управление, инвестиционная деятельность в областях промышленности и сельского хозяйства и многое другое. Таким образом, государство за счет налогов является плательщиком разнообразных потребностей его граждан.

Весьма серьезной проблемой является количество действующих в стране налогов. Сегодня на территории РФ также предусмотрена трехуровневая система распределения налогов:

1) федеральные налоги и сборы;

2) налоги и сборы субъектов Федерации;

3) местные налоги и сборы.

В России основную часть доходов бюджета составляют именно налоговые доходы, доля которых составляет более 93%.

Необходимость сохранения объема доходов бюджетной системы в современных условиях и снижение налоговой нагрузки на экономику предполагает активизацию работы по дальнейшему выявлению и использованию дополнительных финансовых ресурсов. В частности, стоит задача дальнейшего увеличения поступлений в бюджет налоговых доходов за счет роста уровня их собираемости, а этому способствует улучшение экономической ситуации, принятие дополнительных мер по администрированию налоговых доходов, снижение налогового бремени.

Укрепление доходной базы государства достигается во всем мире в форме широкомасштабных или частичных налоговых реформ, путем отмены старых и введения новых налогов, изменения налоговой базы, изменения соотношения разных видов налогов, манипуляцией с прогрессивным и пропорциональным обложением – в чем и достигается совершенствование налоговых доходов.

Одной из главных задач в сфере реформирования налоговой системы является совершенствование налогового законодательства, обеспечение ее стабильности, повышение ее прозрачности и справедливости.

В соответствии с Федеральным законом от 24.07.2007 г. № 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период до 2010 года» прогнозируемый объем доходов федерального бюджета утвержден в размере 6 644,4 млрд. руб.

Прогнозируемое в 2008 г. изменение величины основных макроэкономических показаний в целом окажет положительное влияние на формирование доходов федерального бюджета, также как и изменение законодательства Российской Федерации о налогах и сборах.

Утверждение федерального бюджета на три года в форме закона, бесспорно, имеет ряд преимуществ по сравнению с перспективным финансовым планом, который по своему правовому статусу является в большей мере справочно-информационным материалом, определяющим основные бюджетные проектировки. Во-первых, закон предполагает гарантию реализации выбранных направлений бюджетной политики, мер государственной поддержки экономики и социальных программ. Во-вторых, повышает ответственность органов власти за выполнение возложенных на них функций.

Список использованной литературы

Нормативно-правовые акты

1. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. № 145-ФЗ (с изменениями от 3 января 2006 г.)

2. Налоговый кодекс РФ часть первая от 31 июля 1998 г. № 146-ФЗ. часть вторая от 5 августа 2000 г. № 117-ФЗ (ред. от 17.05.2007 г.).

3. Федеральный закон от 26 декабря 2005 г. № 189-ФЗ «О федеральном бюджете на 2006 год».

4. Федеральный закон Российской Федерации от 19 декабря 2006 г. № 238-ФЗ «О федеральном бюджете на 2007 год».

5. Федеральный закон от 24 июля .2007 г. № 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период до 2010 года».

Учебная литература

6. Алиев Б.Х. Налоги и налогообложение. М.: Финансы и статистика, 2006. – 416 с.

7. Гринкевич Л. С. Государственные и муниципальные финансы России.- М.: КНОРУС, 2007.- 560 с.

8. Косарева Т.Е. Налогообложение физических и юридических лиц. М.: Бизнес-пресса. 2005. – 240 с.

9. Мысляева И. Н. Государственные и муниципальные финансы.- М.: Инфра-М, 2007.- 360 с.

10. Нешитой А. С. Финансы: Учебник.- 7-е изд., перераб и дополн.- М.: Дашков и К, 2007.- 512 с.

11. Селезнев А. З. Бюджетная система Российской Федерации.- М.: Магистр,2007.- 383 с.

12. Финансы: Учебник / Под ред. А.Г. Грязновой, Е. В. Маркиной.- М.: Финансы и статистика, 2004. – 344 с.

13. Финансы: Учебник / Под ред. М В. Романовского, О. В. Врубеля, Б.М. Сабанти.- М.: Юрайт-Издат, 2006.- 464 с.

14. Черник Д.Г. Налоги и налогообложение - М.: МЦФЭР, 2006. – 528 с.

Периодические издания

15. Багиров А.В. Возвращение блудного дефицита // Российская бизнес-газета.- 2007.- №5.- С. 7.

16. Васильева Л.А. Доходы федерального бюджета в 2008-2010 годах // Финансы.- 2007.- № 9.- С. 8-10.

17. Зевакин М. Ю.Механизм формирования доходов федерального бюджета от прибыли федеральных государственных унитарных предприятий. // Финансы и кредит.- 2007.- № 22.- С. 30-33.

18. Качур О.В. Некоторые аспекты налоговой политики // Экономический анализ: теория и практика.- 2007.- № 2.- С. 28-33.

19. Кудрин А.Л. Трехлетний бюджет – бюджет диверсификации экономики. Финансы.- 2007.- № 4.- С. 3-7.

20. Нетреба П. Налоги ждут бюджетного послания президента. // Комерсантъ.- 2007.- №34/П.- С. 3.

Приложение

Доходы федерального бюджета (в числителе – млрд. руб., в знаменателе - % доходов)

| Показатели | 2006 г. (оценка) | 2007 г. | 2008 г. | 2009 г. |

| Всего доходов | 6159,1/100,0 | 6965,3/100,0 | 6905,6/100 | 7464,0/100,0 |

| Налог на прибыль организаций | 444,4/7,2 | 571,0/8,2 | 539,0/7,8 | 560,2/7,5 |

| ЕСН | 310,4/5,0 | 368,8/5,3 | 422,1/6,1 | 475,5/6,4 |

| НДС | 1534,5/24,9 | 2071,8/29,7 | 2168,5/34,0 | 2797/40,5 |

| Акцизы | 107,5/1,7 | 126,7/1,8 | 140,1/2,0 | 155,8/2,1 |

| Налог на добычу полезных ископаемых | 1127,7/18,3 | 1037,7/14,9 | 905,4/13,1 | 806,1/10,8 |

| Внешние таможенные пошлины | 1935,9/31,4 | 1998,8/28,7 | 1681,8/24,4 | 1494,1/20,0 |

| Ввозные таможенные пошлины | 325,6/5,3 | 395,3/5,7 | 475,7/6,9 | 559,1/7,5 |

| Прочие доходы | 373,1/6,1 | 395,1/5,7 | 394,6/5,7 | 393,7/5,3 |

[1] Лыкова Л.Н., Налоги и налогообложение в России: Учебник. – М.: «Бек»., – 2001. – С. 19.

[2] Соболев М.Н. Очерки финансовой науки, 2002. – С. 124-125

1 Юткина Т.Ф. Налоги и налогообложение. – М.-2002. С.12-13

1 Брызгалин А.В. Налоги и налоговое право.-М.,-2003.-С.30

2 Тургенев Н.И. Опыт теории налогов – М. – 1937.-с.10-11

1 Брызгалин А.В. Налоги и налоговое право.-М.,-2003.-С. 12-13

1 Бюджетный кодекс РФ. – М.: «Омега-Л», 2005. –с. 13

[3] Врублевская О.В. и др. – Бюджетная система РФ. –М., 2003, с. 128-142

1 Романовский М.В, Врублевская О.В. «Налоги и налогообложение».- Питер, 2002, с. 173-206

1 Романовский М.В. , Врублевская О.В. Налоги и налогообложение – СПб. , 2003, с 206

[4] Налоговый кодекс РФ часть первая от 31 июля 1998 г. № 146-ФЗ. часть вторая от 5 августа 2000 г. № 117-ФЗ.- ст. 8.

[5] Косарева Т.Е. Налогообложение физических и юридических лиц. М.. 2005. – С. 120.

[6] Черник Д.Г. Налоги и налогообложение. М., 2006. – С. 44.

[7] Бюджетный кодекс Российской Федерации от 31 июля 1998 г. № 145-ФЗ (с изменениями от 3 января 2006 г.).- ст. 50.

[8] Селезнев А. З. Бюджетная система Российской Федерации.- М.,2007.- 383 с.

[9] Качур О.В. Некоторые аспекты налоговой политики // Экономический анализ: теория и практика.- 2007.- № 2.- С. 28.

[10] Васильева Л.А. Доходы федерального бюджета в 2008-2010 годах // Финансы.- 2007.- № 9.- С. 8.

[11] Васильева Л.А. Доходы федерального бюджета в 2008-2010 годах // Финансы.- 2007.- № 9.- С. 10.

[12] Кудрин А.Л. Трехлетний бюджет – бюджет диверсификации экономики. // Финансы.- 2007.- № 4.- С. 3.

1 Алиев Б.Х. Налоги и налогообложение – М.-2004.-с.140

2 Романовский М.В. и Врублевская О.В. Налоги и налогообложение. – СПб.;2003.-С.520

Похожие работы

... природа нефтегазовых доходов определила необходимость особого режима управления этими доходами путем создания специализированных фондов (Резервного фонда и Фонда национального благосостояния). На формирование доходов федерального бюджета существенное влияние будет оказывать изменение законодательства Российской Федерации о налогах и сборах. Так, с 2008г. должен быть изменен порядок ...

... контроля за собираемостью налогов, создание единой универсальной базы данных, включающей всех налогоплательщиков России. Другим путем увеличения доходов федерального бюджета и снижения налоговой нагрузки является оптимизация системы неналоговых поступлений в бюджет. Резервы пополнения неналоговых доходов связаны в основном с повышением эффективности использования собственности через эффективное ...

... -промышленного комплекса, охране окружающей среды, по укреплению научно-технического потенциала и развитию культуры страны, поддержке социальных программ. Таким образом, обоснованное формирование доходов федерального бюджета, их полная и своевременная мобилизация, обеспечение надлежащего контроля являются гарантией финансирования расходов в предусмотренных законом о федеральном бюджете объемах. ...

... представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований. Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.[6] 1.2 Доходы федерального бюджета В доходы федерального бюджета зачисляются собственные налоговые доходы ...

0 комментариев