Функции налогов

Структура и классификация налогов

Вторая сторона состоит в том, что косвенные налоги, включаемые в цену товара, платятся незаметно для потребителей

Экономическая сущность и значение налогов

Состав и структура доходов в бюджетной системе РФ

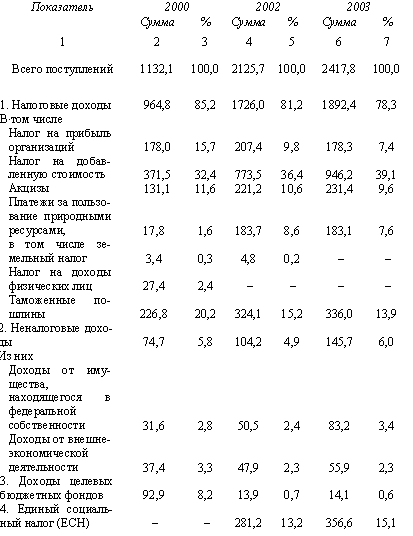

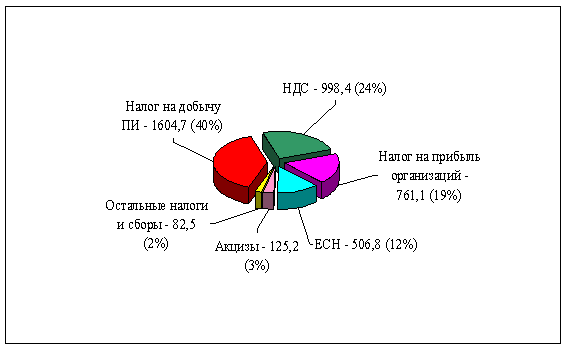

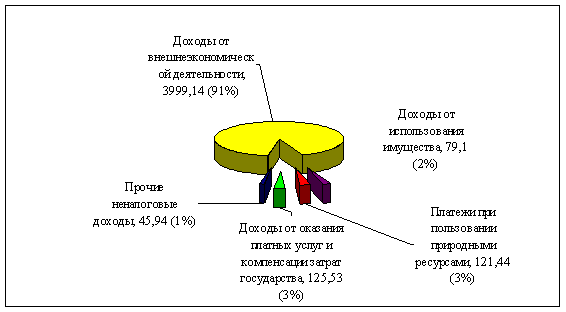

Налоговые доходы федерального бюджета, их содержание

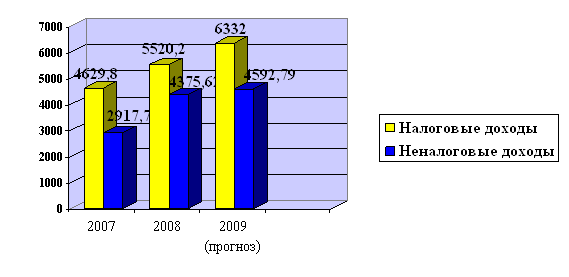

Динамика налоговых доходов

Проблемы и пути совершенствования основных налоговых источников дохода федерального бюджета

Навигация

Функции налогов

Налоговые доходы федерального бюджета

82799

знаков

1

таблица

1

изображение

1.2. Функции налогов

Функция налога - это проявление его сущности в действии, способ выражения его свойств.3 Функции налогов:

1 Фискальная (бюджетная) функция - формирование доходной части государственного бюджета на основе стабильного и централизованного взимания налогов превращает само государство в крупнейшего экономического субъекта. Благодаря этой функции формируются финансовые ресурсы государства, аккумулируемые в бюджетной системе и внебюджетных фондах и необходимые для осуществления собственных функций (военно-оборонительных, социальных, природоохранных и др.).

2 Контрольная функция - проявляется в возможности количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря ей оценивается эффективность каждого налогового канала и налогового "пресса" в целом, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции.

3 Распределительная функция - обладает рядом свойств, характеризующих многогранность её роли в воспроизводственном процессе. Это прежде всего то, что изначально распределительная функция налогов носила чисто фискальный характер: наполнить государственную казну, чтобы иметь возможность содержать армию, чиновничий аппарат, а со временем и социальную сферу (просвещение, здравоохранение и т.д.).

Но с тех пор, как государство посчитало необходимым активно участвовать в организации хозяйственной жизни в стране, у него появились регулирующие функции, которые осуществлялись через налоговый механизм. В налоговом регулировании появились стимулирующие и сдерживающие подфункции, а так же подфункция воспроизводственного назначения. В отлаженной налоговой системе реализуются все функции и подфункции налогов.

Стимулирующая подфункция налогов реализуется через систему льгот, исключений, преференций, увязываемых с льготообразующими признаками объекта налогообложения. Она проявляется в изменении объекта обложения, уменьшения налогооблагаемой базы, понижения налоговой ставки.

Действующие льготы по налогообложению прибыли предприятий направлены на стимулирование:

- финансирования затрат на развитие производства и непроизводственное строительство;

- малых форм предпринимательства;

- занятости инвалидов и пенсионеров;

- благотворительной деятельности в социально-культурной и природоохранной сферах.

Преференции установлены в виде инвестиционного налогового кредита и целевой налоговой льготы для финансирования инвестиционных затрат. Налоговый кредит, как и всякий кредит, предоставляется на условиях возвратности и платности, оформляется соответствующим договором между предприятием и региональным налоговым органом.

Целевая налоговая льгота в отличие от инвестиционного налогового кредита может предоставляться любому предприятию органами исполнительной власти субъекта РФ на взаимовыгодной основе, но в пределах суммы налоговых поступлений в региональный бюджет. Порядок и условия предоставления те же, что и у налогового кредита.

Подфункцию воспроизводственного назначения несут в себе плата за воду, потребляемую промышленными предприятиями, платежи за пользование природными ресурсами, отчисления в дорожные фонды, на воспроизводство природно-сырьевой базы и лесной доход. Эти налоги имеют чёткую отраслевую принадлежность.

Особое значение имеет дифференциация налогов по источнику обложения: издержки производства (себестоимость), прибыль. Правильность расчётов налога на прибыль требует знания состава затрат по производству и реализации продукции(работ, услуг), и порядка формирования финансовых результатов (прибыли или убытка). Непосредственно в себестоимость включаются налоги, идущие на формирование дорожных фондов, транспортный налог, земельный налог, платежи за пользование природными ресурсами.

При классификации налогов по объектам налогообложения образуются пять групп: налоги на имущество, ресурсные налоги (включая земельный налог), налоги на доход или прибыль, налоги на действия (хозяйственные акты, финансовые операции, обороты) и прочие, охватывающие некоторые местные налоги.

Положения о функциях системы налогообложения до настоящего времени составляют предмет научных дискуссий. В экономической литературе приводятся самые различные трактовки налоговых функций. Казалось бы, какое отношение имеет теоретическое осмысление функционального предназначения системы налогообложения для практики? Не всё ли равно, какими будут функции, главное – наполнить казну государства. Эволюция налогообложения даёт на этот вопрос чёткий ответ – от ориентации на ту или иную функциональную сторону процесса или явления зависит экономическое положение страны, состояние бизнеса и уровень благосостояния отдельных граждан. Если принятая в законе система налогообложения не сориентирована на реализацию внутреннего потенциала экономической категории «налогообложение», то в конечном итоге роль такой системы окажется негативной, несмотря на все репрессивные меры налоговых администраций по обеспечению доходов бюджета страны.

Базовую основу функционального проявления системы налогообложения составляют функции финансов как всеобщей экономической категории распределения. Общепризнанными являются две функции: распределительная и контрольная. В рамках каждой из них формируется особая функциональная специализация налоговых отношений. Это составляет отправную методологическую основу для формулировки налоговых функций. Функции системы налогообложения – это, прежде всего теоретическое предположение о том, что в данных функциях проявится общественное предназначение налога как такового: обеспечивать доходы государства без ущерба развитию бизнеса.

Однако теоретическое определение функций ещё не означает, что именно в заданном ими направлении будет действовать принятая в законе налоговая система. Функциональную ёмкость системы налогообложения, принимаемой в законе конкретной страны, задаёт не только наука, но и практика.

В числе налоговых функций учёные обычно называют: фискальную, экономическую, перераспределительную, контрольную, стимулирующую, регулирующую. Эти функции приводят как в полном, вышеназванном перечне, так и в компоновке отдельных из них. Из числа налоговых функций сразу же следует исключить экономическую функцию. Налогообложение – экономическая категория сама по себе. Формы её практического использования (виды налогов и условия их действия) раскрываются в экономической (финансовой) сфере, её роль также определяется экономическими параметрами. Конечные цели налогообложения – обеспечить социально-экономические функции государства не в ущерб корпоративным и личным экономическим интересам. Следовательно, наделение налога экономической функцией есть простая тавтология его внутренней сути. В этом нет никакой необходимости и научного смысла.

Анализу содержательности трактовок функций системы налогообложения может способствовать рассмотрение позиций российских учёных, которые постоянно обращаются к исследованиям теоретических и практических проблем налогообложения. В учебнике «Налоги и налогообложение в России» (М.: Финстатинформ, 1996) автор Л.П.Окунева даёт чёткую трактовку налоговых функций: фискальной и распределительной. Неоднозначной по сравнению с названными функциями является позиция Д.Г. Черника. Приводя пространную цитату из работы этого учёного, представляем возможность читателям самим оценить его точку зрения на функции, как он пишет, налога. «Функции налога – это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов. Отсюда возникает главная распределительная функция налогов, выражающая их сущность как особого централизованного (фискального) инструмента распределительных отношений.

Посредством фискальной функции реализуется главное общественное предназначение налогов – формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций (оборонных, социальных, природоохранных и др.). Формирование доходов государственного бюджета на основе стабильного и централизованного взимания налогов превращает само государство в крупнейшего экономического субъекта.

Другая функция налогов как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции. Таким образом, обе функции в органическом единстве определяют эффективность налогово-финансовых отношений и бюджетной политики.

Осуществление контрольной функции налогов, её полнота и глубина в известной мере от налоговой дисциплины. Суть её в том, чтобы налогоплательщики (юридические и физические лица) своевременно и в полном объёме уплачивали установленные законодательством налоги.

Распределительная функция налогов обладает рядом свойств, характеризующих многогранность её роли в воспроизводственном процессе. Это, прежде всего то, что изначально распределительная функция налогов носила чисто фискальный характер. Но с тех пор, как государство посчитала необходимым активно участвовать в организации хозяйственной жизни, в стране появилось регулирующее свойство, которое осуществляется через налоговый механизм. В налоговом регулировании стимулирующая подфункция, а также подфункция воспроизводственного назначения».

Функциональное предназначение системы налогообложения в целом должно распространяться на все его практические формы, если следовать фундаментальным принципам налогообложения и исходить сущностного содержания экономических категорий «налог» и «налогообложение». Однако набор конкретных налоговых форм (видов налогов и условий управления ими) при разработке налоговой концепции должен быть сориентирован на главную цель – равномерное разложение фискальной и регулирующей нагрузки между плательщиками и территориями. Иными словами, между группами прямых и косвенных налогов должно быть установлено максимально возможное равновесие. Косвенные налоги преследуют фискальные цели, а прямые налоги – стимулирующие цели. Более того, функционирование каждого вида налога должно быть организовано (организовать – значит определить в законе экономически обоснованную налоговую концепцию в рамках конкретного налога и обеспечить ей соответствующее методическое оформление в инструктивных положениях к закону), так, чтобы обеспечивалось относительное равновесие фискальной и регулирующей налоговых функций. Это достигается установлением оптимального соотношения прямых и косвенных налогов.

Похожие работы

... природа нефтегазовых доходов определила необходимость особого режима управления этими доходами путем создания специализированных фондов (Резервного фонда и Фонда национального благосостояния). На формирование доходов федерального бюджета существенное влияние будет оказывать изменение законодательства Российской Федерации о налогах и сборах. Так, с 2008г. должен быть изменен порядок ...

... контроля за собираемостью налогов, создание единой универсальной базы данных, включающей всех налогоплательщиков России. Другим путем увеличения доходов федерального бюджета и снижения налоговой нагрузки является оптимизация системы неналоговых поступлений в бюджет. Резервы пополнения неналоговых доходов связаны в основном с повышением эффективности использования собственности через эффективное ...

... -промышленного комплекса, охране окружающей среды, по укреплению научно-технического потенциала и развитию культуры страны, поддержке социальных программ. Таким образом, обоснованное формирование доходов федерального бюджета, их полная и своевременная мобилизация, обеспечение надлежащего контроля являются гарантией финансирования расходов в предусмотренных законом о федеральном бюджете объемах. ...

... представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований. Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.[6] 1.2 Доходы федерального бюджета В доходы федерального бюджета зачисляются собственные налоговые доходы ...

0 комментариев