Функции налогов

Структура и классификация налогов

Вторая сторона состоит в том, что косвенные налоги, включаемые в цену товара, платятся незаметно для потребителей

Экономическая сущность и значение налогов

Состав и структура доходов в бюджетной системе РФ

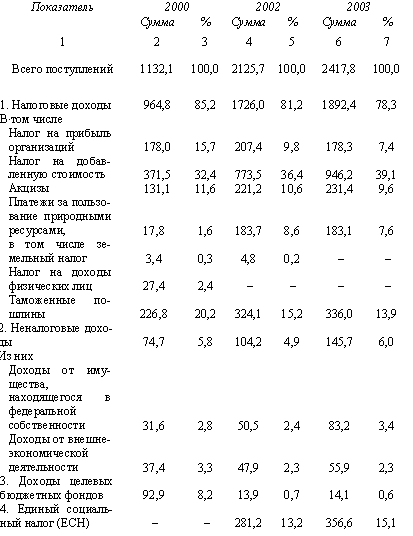

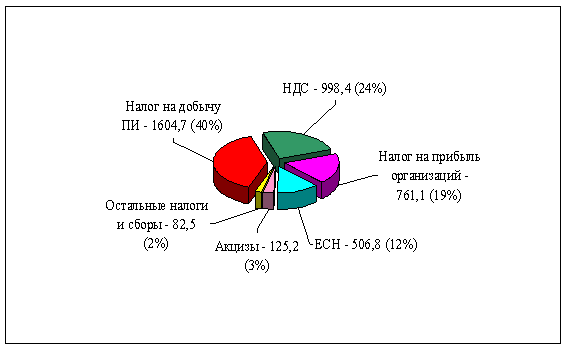

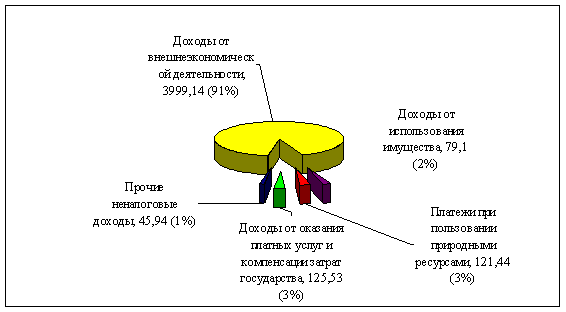

Налоговые доходы федерального бюджета, их содержание

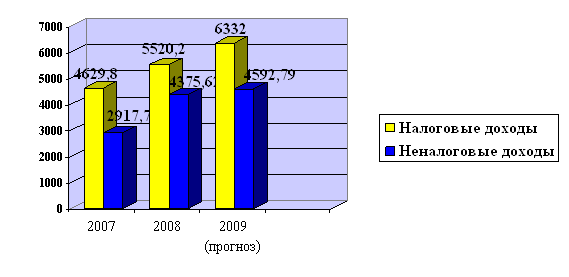

Динамика налоговых доходов

Проблемы и пути совершенствования основных налоговых источников дохода федерального бюджета

Навигация

Экономическая сущность и значение налогов

Налоговые доходы федерального бюджета

82799

знаков

1

таблица

1

изображение

2.1 Экономическая сущность и значение налогов

Как показывает вышеприведенный экскурс в историю налогов, возникновение налогообложения было вызвано появлением государства и государственного аппарата.

С появлением на земле первых государственных образований возникла необходимость в формировании материальных и финансовых источников их содержания и развития. Для этого использовались самые разные формы извлечения средств: обложения собственного и покоренного народов непосильной данью (экономическое закабаление); контрибуции; домены; регалии и т.д. самым надежным и постоянным источником пополнения казны, за счет которого и содержалось само государство, стоящее на стороне защиты интересов общества, являлась дань, размер которой в разные времена и в разных местах устанавливалась в зависимости от политической и социально-экономической ситуации, складывающейся в обществе. Дань стала одной и первых форм налога.

Вся дальнейшая история налогообложения показывает, что налоги являются важнейшим и постоянным источником финансового и материального обеспечения государства.

Факт того, что налоги – наиболее древнее явление, существующее как таковое во все времена и эпохи, бесспорен, независимо от того, в какие формы ни облекало бы его сознание, и какие бы определения наука ни формировала понятию «налог». Уже это свидетельствует о том, что налоги – это историческое явление, хрестоматийное (явление) понятие. Без налогов не существует ни одного общество, будь то родовое или цивилизованное общество XXI века. Поскольку это так, то, следовательно, понятие «налог» в ассоциативном научном сознании представляет собой общественно значимое явление, объективно необходимый процесс в любом обществе, обеспечивающий его неуклонное развитие и совершенствование1.

Несмотря на свою экономическую природу, налогообложение не избежало идеологического влияния. Предназначение налогов различно в зависимости от состояния общественного развития: если при капитализме налоги в основном необходимы для содержания государственного аппарата и удовлетворения некоторых общественных потребностей, то при социализме налоги выступали «одним из средств планового распределения и перераспределения национального дохода в интересах коммунистического строительства».

В другой работе К.Маркс пишет: «Налог – это материнская грудь, кормящая правительство. Налог – это пятый бог рядом с собственностью, семьей, порядком и религией».

Иными словами, государство не может существовать без взимания налогов: более того, налоги – это органическая часть государства. Там, где существует государство и государственное регулирование экономики, существует и налогообложение1.

Требовать ныне уничтожение налогов, значило бы требовать уничтожения самого общества. Государство, или точнее сказать, правительство ничего не может делать для граждан, если граждане ничего не делают для государства. Умирать и платить подати надобно везде, сказал Франклин.

Мы находим однако же примеры в истории, что в некоторых государствах граждане, платя налоги, вместе с тем пользовались доходом от правительства. В древнем Риме гражданам доставалась часть добычи военной. В Бернском кантоне правительство разделяло между гражданами деньги, купленные кровью их соотечественников2.

Становясь выразителем интересов общества, государство формирует экономическую, социальную, экологическую, демографическую и другие направления внешней и внутренней политики, которые в условиях гражданского общества превращаются в направление его деятельности и соответственно функциональные обязанности. Для осуществления своих функций государство должно обладать правом собственности на часть валового внутреннего продукта (ВВП), создаваемого в обществе за определенный период. В современных условиях это право закреплено в конституциях многих стран. На основе этого разрабатываются и принимаются законы по конкретным видам налогов, где излагаются формы и методы исчисления, а также уплаты плательщиками налогов, сборов и других платежей в бюджет и внебюджетные фонды государства.

Налог обычно рассматривают как обязательный взнос в бюджет, взимаемый в соответствии с законом. Некоторые авторы при определении налога акцентируют свое внимание на фактах отчуждения собственности в пользу государства.

Связь налогов и бюджета имеет двухсторонний и неразрывный характер.

Налоги как основной элемент доходов бюджета обеспечивают финансирование всей структуры его расходных статей. В бюджетном процессе приоритет сохраняется за расходами, величина которых предопределяет доходную часть. Главный недостаток бюджетного балансирования – обособленное формирование доходной и расходной частей бюджета без необходимого экономического обоснования (постатейного соотношения) между отдельными расходами и возможностями обеспечения под них соответствующего объема доходов.

Однако следует особо подчеркнуть, что наряду с воздействием налогообложения на бюджетный процесс происходит и обратное действие: состояние бюджета влияет на развитие налогообложения. Так, ст. 9 Закона об основах налоговой системы предусматривает, что «зачисление налогов в бюджет регулируется бюджетным законодательством». Налоги и бюджет – это взаимообусловленные явления, то есть связь их носит двухсторонний и неразрывный характер1.

Похожие работы

... природа нефтегазовых доходов определила необходимость особого режима управления этими доходами путем создания специализированных фондов (Резервного фонда и Фонда национального благосостояния). На формирование доходов федерального бюджета существенное влияние будет оказывать изменение законодательства Российской Федерации о налогах и сборах. Так, с 2008г. должен быть изменен порядок ...

... контроля за собираемостью налогов, создание единой универсальной базы данных, включающей всех налогоплательщиков России. Другим путем увеличения доходов федерального бюджета и снижения налоговой нагрузки является оптимизация системы неналоговых поступлений в бюджет. Резервы пополнения неналоговых доходов связаны в основном с повышением эффективности использования собственности через эффективное ...

... -промышленного комплекса, охране окружающей среды, по укреплению научно-технического потенциала и развитию культуры страны, поддержке социальных программ. Таким образом, обоснованное формирование доходов федерального бюджета, их полная и своевременная мобилизация, обеспечение надлежащего контроля являются гарантией финансирования расходов в предусмотренных законом о федеральном бюджете объемах. ...

... представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований. Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.[6] 1.2 Доходы федерального бюджета В доходы федерального бюджета зачисляются собственные налоговые доходы ...

0 комментариев