Функции налогов

Структура и классификация налогов

Вторая сторона состоит в том, что косвенные налоги, включаемые в цену товара, платятся незаметно для потребителей

Экономическая сущность и значение налогов

Состав и структура доходов в бюджетной системе РФ

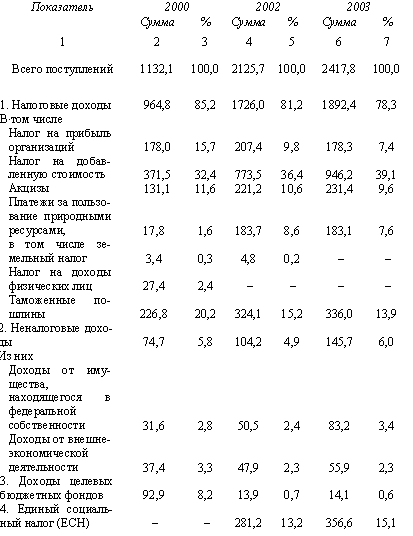

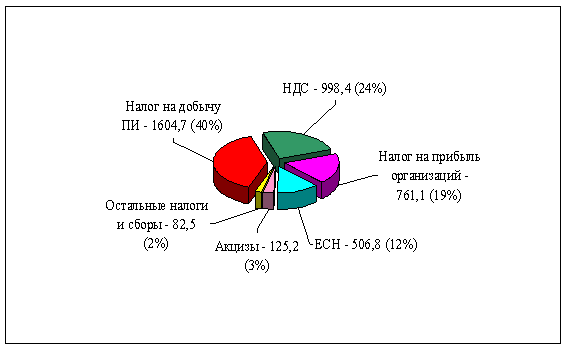

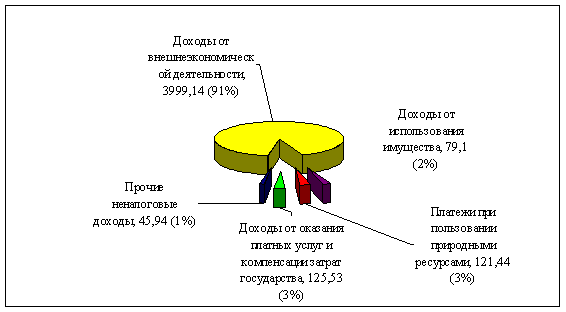

Налоговые доходы федерального бюджета, их содержание

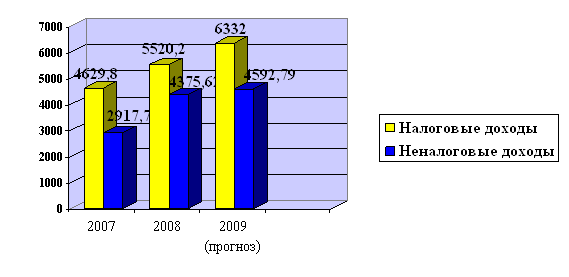

Динамика налоговых доходов

Проблемы и пути совершенствования основных налоговых источников дохода федерального бюджета

Навигация

Вторая сторона состоит в том, что косвенные налоги, включаемые в цену товара, платятся незаметно для потребителей

Налоговые доходы федерального бюджета

82799

знаков

1

таблица

1

изображение

2. Вторая сторона состоит в том, что косвенные налоги, включаемые в цену товара, платятся незаметно для потребителей.

3. Третья сторона фискальных выгод связана с тем, что косвенные налоги входят в цену товаров, покупаемых потребителями тогда, когда у них имеются деньги в кармане, не могут сопровождаться недоимками, как это происходит с налогами на производство (прямые налоги).

Налоги могут взиматься следующими способами:

1) кадастровый - (от слова кадастр - таблица, справочник) когда объект налога дифференцирован на группы по определенному признаку. Перечень этих групп и их признаки заносится в специальные справочники. Для каждой группы установлена индивидуальная ставка налога. Такой метод характерен тем, что величина налога не зависит от доходности объекта.

Примером такого налога может служить налог на владельцев транспортных средств. Он взимается по установленной ставке от мощности транспортного средства, не зависимо от того, используется это транспортное средство или простаивает.

2) на основе декларации. Декларация - документ, в котором плательщик налога приводит расчет дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после получения дохода и лицом получающим доход. Примером может служить налог на прибыль.

3) у источника. Этот налог вносится лицом выплачивающим доход. Поэтому оплата налога производится до получения дохода, причем получатель дохода получает его уменьшенным на сумму налога.

Например подоходный налог с физических лиц. Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. Т.е. до выплаты, например, заработной платы из нее вычитается сумма налога и перечисляется в бюджет. Остальная сумма выплачивается работнику.

Виды налогов различаются также в зависимости от характера налоговых ставок.

Налоговой ставкой называется процент или доля подлежащих к уплате средств, а еще точнее - размер налога в расчете на единицу объекта налогообложения (на рубль дохода, на автомобиль, на рубль имущества и т.д.). В зависимости от налоговых ставок налоги делятся на: пропорциональные, прогрессивные и регрессивные.

Налог называется пропорциональным, если налоговая ставка неизменна, не зависит от величины дохода, от масштаба объекта налогообложения. В этом случае говорят о твердых налоговых ставках на единицу объекта.

При прогрессивном налоге налоговая ставка налоговая ставка повышается по мере возрастания величины объекта налогообложения.

Ставка регрессивного налога, наоборот, понижается по мере увеличения объекта налогообложения. Регрессивный налог вводится с целью стимулирования роста дохода, прибыли, имущества.

Ставка налога может зависеть от категории, к которой относится плательщик, от того, к какой социальной группе относится гражданин или к какой по размерам группе относится предприятие, но она не зависит и в принципе не может зависеть от того, кто именно непосредственно платит.

Фиксированный размер ставок и их относительная стабильность способствует развитию предпринимательской деятельности, так как облегчают прогнозирование ее результатов.

Законом «Об основах налоговой системы в Российской Федерации» введена трехуровневая система налогообложения предприятий, организаций и физических лиц.

Первый уровень это федеральные налоги России. Они действуют на территории всей страны и регулируются общероссийским законодательством, формируют основу доходной части федерального бюджета и, поскольку это наиболее доходные источники, за счет них поддерживается финансовая стабильность бюджетов субъектов Федерации и местных бюджетов.

Второй уровень налоги республик в составе Российской Федерации и налоги краев, областей, автономной области, автономных округов или региональные налоги. Региональные налоги устанавливаются представительными органами субъектов Федерации, исходя из общероссийского законодательства. Часть региональных налогов относится к общеобязательным на территории РФ. В этом случае региональные власти регулируют только их ставки в определенных пределах, налоговые льготы и порядок взимания.

Третий уровень местные налоги, то есть налоги городов, районов, поселков и т.д. В понятие «район» с позиций налогообложения не входит район внутри города. Представительные органы (городские Думы) городов Москвы и Санкт-Петербурга имеют полномочия на установление как региональных, так и местных налогов.

Как и в других странах, наиболее доходные источники сосредоточиваются в федеральном бюджете. К числу федеральных относятся: налог на добавленную стоимость, налог на прибыль предприятий и организаций, акцизы, таможенные пошлины. Эти налоги создают основу финансовой базы государства.

Наибольшие доходы региональным бюджетам приносит налог на имущество юридических лиц. В основном это соответствует мировой практике, с той разницей, что в большинстве стран не делается различия между налогом на имущество юридических лиц и налогом на имущество физических лиц.

Среди местных налогов крупные поступления обеспечивают: подоходный налог с физических лиц, налог на имущество физических лиц, земельный налог, и большая группа прочих местных налогов.

Бюджетное устройство Российской Федерации, как и многих европейских стран, предусматривает, что региональные и местные налоги служат лишь добавкой в доходной части соответствующих бюджетов. Главная часть при их формировании это отчисления от федеральных налогов.

Закрепленные и регулирующие налоги полностью или в твердо фиксированном проценте на долговременной основе поступают в нижестоящие бюджеты. Такие налоги, как гербовый сбор, государственная пошлина, налог с имущества, переходящего в порядке наследования или дарения, имея федеральный статус, обычно полностью зачисляются в местные бюджеты.

Налог на прибыль предприятий и организаций делится между федеральным, региональным и местным бюджетами.

Акцизы, налог на добавленную стоимость, подоходный налог с физических лиц распределяются между бюджетами, причем в зависимости от обстоятельств, включая финансовое положение отдельных территорий, проценты отчислений могут меняться. Нормативы утверждаются ежегодно при формировании федерального бюджета.

Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. Удачным примером является способствование развитию малого бизнеса, всемерно поддерживать его.

Таким образом, можно сделать вывод, что с экономических позиций налоги представляют главный инструмент перераспределения доходов и финансовых ресурсов, осуществляемого финансовыми органами. Исследуя преимущества и недостатки каждой формы налогообложения, финансовая наука приходит к выводу, что только посредством сочетания прямого и косвенного обложения можно выстроить налоговую систему, отвечающую фискальным интересам государства и экономическим интересам налогоплательщиков.

Основная задача налогового регулирования - сосредоточение в руках государства, местных бюджетов денежных средств, необходимых для решения проблем социального, экономического, научно-технического развития, стоящими перед народом, страной, отраслями в целом.

ГЛАВА 2. РОЛЬ НАЛОГОВ В ФОРМИРОВАНИИ БЮДЖЕТА СТРАНЫ

Похожие работы

... природа нефтегазовых доходов определила необходимость особого режима управления этими доходами путем создания специализированных фондов (Резервного фонда и Фонда национального благосостояния). На формирование доходов федерального бюджета существенное влияние будет оказывать изменение законодательства Российской Федерации о налогах и сборах. Так, с 2008г. должен быть изменен порядок ...

... контроля за собираемостью налогов, создание единой универсальной базы данных, включающей всех налогоплательщиков России. Другим путем увеличения доходов федерального бюджета и снижения налоговой нагрузки является оптимизация системы неналоговых поступлений в бюджет. Резервы пополнения неналоговых доходов связаны в основном с повышением эффективности использования собственности через эффективное ...

... -промышленного комплекса, охране окружающей среды, по укреплению научно-технического потенциала и развитию культуры страны, поддержке социальных программ. Таким образом, обоснованное формирование доходов федерального бюджета, их полная и своевременная мобилизация, обеспечение надлежащего контроля являются гарантией финансирования расходов в предусмотренных законом о федеральном бюджете объемах. ...

... представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований. Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.[6] 1.2 Доходы федерального бюджета В доходы федерального бюджета зачисляются собственные налоговые доходы ...

0 комментариев