Облік та роз’яснювальна робота з платниками податків

Адміністрування акцизного збору

Адміністрування податку на доходи фізичних осіб

Адміністрування податку за землю

Адміністрування місцевих податків та зборів

Відсотків ринкового збору зараховується до місцевого бюджету, а 20 відсотків залишається у розпорядженні ринку

Валютний контроль

Ознайомлення з інформаційними системами (ІС) в ДПІ Святошинського району

Навигация

Валютний контроль

Основи податкового адміністрування

84469

знаков

12

таблиц

0

изображений

11. Валютний контроль

Законодавством України валютні операції обумовлені особливостями обліку і оподаткування. Найбільш розповсюдженими валютними операціями є: імпорт чи експорт продукції (товарів, робіт, послуг); купівля чи продаж іноземної валюти; внески до Статутного фонду в інвалюті; розрахунки з підзвітними особами тощо.Дані особливості потребують окремої уваги з боку органів ДПС.Саме тому у структурі ДПА існють окремі відділи,які слідкують за правильністю дотримання чинного законодавства.

Відділ контролю за фінансовими установами та операціями у сфері ЗЕД є структурним підрозділом ДПІ у Святошинському районі,головним завданням якого є проведення організаційної роботи при здійсненні контролю за валютними операціями і за взаємодією нерезидентів та резидентів у сфері зовнішньоекономічної діяльності.

Основною функцією відділу валютного контролю є проведення і організація робіт з питань здійснення контролю за дотриманням законодавства про валютне регулювання та іншого, що регулює зовнішньоекономічну діяльність резидентів і нерезидентів.

В відповідності до Закону України “Про порядок здійснення розрахунків в іноземній валюті” виручка резидентів в іноземній валюті підлягає зарахуванню на їх валютні рахунки в уповноважених банках в строки не пізніше, чим 180 календарних днів з дати митного оформлення (виписки вивізної вантажної митної декларації) продукції, яка експортується, а в випадку експорту робіт (послуг), прав інтелектуальної власності - з моменту підписання акту, що свідчить про закінчення виконаних робіт[8,ст.2].

В випадку порушення резидентами термінів повернення в Україну валютної виручки вони платять пеню в розмірі 0,3% за кожен день прострочення від суми нестриманої виручки перерахованої в грошову одиницю України по курсу НБУ на день виникнення заборгованості. В випадку прийняття судом чи арбітражним судом Міжнародним комерційним арбітражним судом чи Морською арбітражною комісією при Торговельно-промисловій палаті України позовної заяви резидента про стягнення з нерезидента заборгованості, що виникла в зв'язку з недотриманням нерезидентом строків платежу, передбачених експортно-імпортними контрактами, терміни, обумовлені Законом про порядок здійснення розрахунків в іноземній валюті, призупинюються, і пеня за їх порушення за цей період не стягується. Якщо ж суд чи арбітражний суд приймає рішення про відмову в позові повністю чи частково терміни, передбачені законом про порядок здійснення в іноземній валюті відновлюються і пеня за їх порушення сплачується за кожен день прострочення. Безпосереднє стягнення пені з резидентів по результатам документальних перевірок здійснюють податкові адміністрації[8,ст.4]

По валютних операціях передбачено цілий ряд особливостей щодо оподаткування. Для імпортованої продукції базою оподаткування ПДВ є договірна ціна (контрактна), але не менше вантажної вартості, що вказується в ввізній вантажній декларації з врахуванням витрат на транспортування на вантаження, розвантаження, перевантаження і страхування до пункту перетину митного кордону України, сплати брокерських, агентських, комісійних і інших видів винагород, акцизних зборів, мита тощо. Визначена вартість перераховується в гривні по курсу НБУ, діючому на момент виникнення податкових зобов'язань.

Датою податкових зобов'язань при імпорті є дата оформлення ввізної митної декларації з вказуванням в ній суми податку, що підлягає сплаті.

Операції по експорту обраховуються по нульовій ставці податку на додану вартість. Товари вважаються експортованими платникам податку за кордони України в випадку, якщо їх вивіз засвідчений належно оформленою митною вантажною декларацією. Не дозволяється застосування нульової ставки ПДВ до операції по експорту товарів (робіт, послуг) в випадку, якщо вони звільнені від оподаткування на митній території України, тобто ті товари (роботи, послуги), які звільнені в середині країни від оподаткування в випадку експорту повинні збільшуватись в своїй вартості на суму податку.

Платники податку зобов'язані вести окремий облік по продажу і придбанню (імпорту і експорту) товарів (робіт, послуг). Даний облік ведеться в спеціальних книгах, формах, порядок заповнення яких встановлюється центральним податковим органом України[7,ст.5]

Доходи від експортних операцій є доходами підприємства і обкладаються податком на прибуток. Отримана на рахунок підприємства валюта не підлягає обов'язковому продажу, а доходи отримані протягом звітного періоду перераховуються в гривни по офіційному курсу НБУ, який діяв на дату отримання (нарахування) таких доходів і не підлягають перерахунку в зв'язку із зміною курсу гривні протягом звітного періоду. Законом України “Про оподаткування прибутку підприємств” введена категорія - балансова вартість іноземної валюти, яка визначається по курсу на дату отримання доходів на рахунок. Витрати понесені (нараховані) платником податку на прибуток в іноземній валюті протягом звітного періоду в зв'язку з придбанням товарів (робіт, послуг), вартість яких відноситься до валових витрат, визначаються в сумі балансової вартості іноземної валюти, визначеної по вантажній митній декларації. В випадку купівлі валюти балансовою вартістю вважається сума гривень, сплачена за покупку валюти, за мінусом комісійних чи інших послуг по купівлі, і не підлягає перерахунку в зв'язку з зміною курсу гривни протягом звітного періоду.

В випадку купівлі іноземної валюти за гривні валові витрати чи валові доходи платника податку не змінюються. Сума гривен сплачена платником податку в зв’язку з такою купівлею (без врахування комісійних чи інших послуг) вважається балансовою вартістю такої іноземної валюти.В випадку купівлі однієї іноземної валюти за іншу балансова вартість купленої іноземної валюти визначається на рівні балансової вартості валюти яка була продана.В випадку продажу іноземної валюти за гривни валові доходи платника податку збільшуються на суму гривен, отриманих від покупця в зв'язку з таким продажем, а валові витрати такого платника збільшуються на суму балансової вартості такої іноземної валюти.З метою оподаткування будь-яка іноземна валюта чи заборгованість в іноземній валюті перераховується в гривни по офіційному курсу НБУ, який діяв на останній робочий день звітного періоду.[7,ст.7]

Похожие работы

... ієї ідеї комплекс заходів, спрямованих на забезпечення виконання законодавчих та нормативно-правових актів. Основними процедурами адміністрування податків є: 1) облікова робота (облік платників податків і облік надходжень); 2) масово-роз’яснювальна й консультативна робота; 3) прогнозно-аналітична робота; 4) контрольно-перевірочна робота. Названі напрями управлінської ді ...

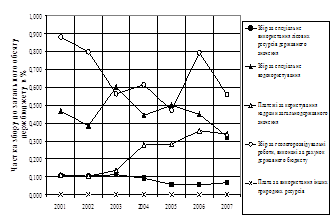

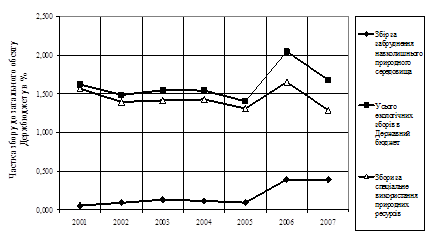

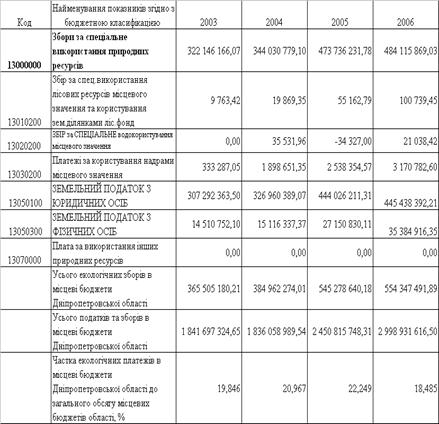

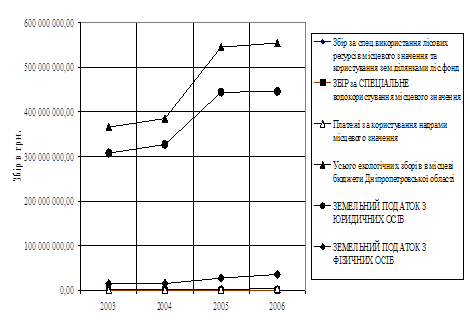

... ів за спеціальне використання природних ресурсів в проекті Податкового Кодексу України Згідно з проектом доопрацьованого Податкового Кодексу України (2006 рік – стаття 16) в состав загальнодержавних податків будуть входити 2 основних види екологічних податків [52]: платежі за спеціальне використання природних ресурсів; екологічний збір. Згідно с главою 64 проекту Податкового Кодексу Укра ...

... ї пільги, заяви працівників про надання матеріальної допомоги та інших виплат, лікарняні листи, розрахунок відпускних тощо. РОЗДІЛ 2. ПОДАТКОВИЙ КОНТРОЛЬ РОЗРАХУНКІВ З БЮДЖЕТОМ З ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА МАТЕРІАЛАХ КІРОВОГРАДСЬКОЇ ОБЛАСНОЇ ЛІКАРНІ 2.1 Організаційно-економічна характеристика Кіровоградської обласної лікарні Кіровоградська обласна лікарня (далі обласна лікарня) ...

... охорони державної таємниці в органах державної податкової служби Розділ 3. Структурні підрозділи ДПАУ, їх правовий статус, завдання та функції До складу Державної податкової адміністрації України входять слідуючи підрозділи: 1. Керівництво ДПАУ · Голова ДПАУ · Перший заступник Голови ДПАУ · Перший ...

0 комментариев