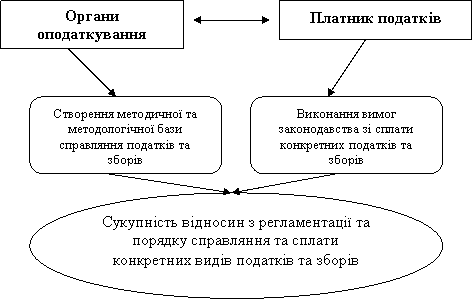

Облік та роз’яснювальна робота з платниками податків

Адміністрування акцизного збору

Адміністрування податку на доходи фізичних осіб

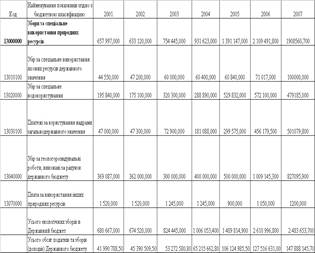

Адміністрування податку за землю

Адміністрування місцевих податків та зборів

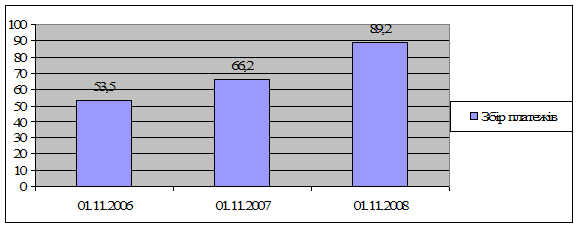

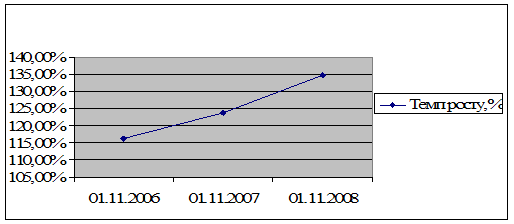

Відсотків ринкового збору зараховується до місцевого бюджету, а 20 відсотків залишається у розпорядженні ринку

Валютний контроль

Ознайомлення з інформаційними системами (ІС) в ДПІ Святошинського району

Навигация

Облік та роз’яснювальна робота з платниками податків

Основи податкового адміністрування

84469

знаков

12

таблиц

0

изображений

2. Облік та роз’яснювальна робота з платниками податків

Роз’яснювальну роботу з платниками податків у ДПІ проводиться відділом по роботі з платниками податків, який є структурним підрозділом Державної податкової інспекції у Святошинському районі м.Києва. Для забезпечення покладених на відділ завдань він виконує такі основні функції:

надає на основі податкового законодавства консультативну роботу серед платників податків;

проводить масово-роз‘яснювальну роботу серед платників податків з використанням засобів масової інформації;

організовує проведення прес-конференцій за участю керівництва та спеціалістів ДПА;

розглядає листи юридичних та фізичних осіб з питань застосування податкового законодавства, надсилає їм відповідні роз’яснення. Надає консультації по телефону з питань, що не потребують додаткового вивчення;

готує та випускає інформаційні бюлетені, буклети та інші матеріали, в яких у доступній формі викладаються вимоги щодо порядку, строків сплати податків, їх розмірів, пільг та інше;

створює та забезпечує консультативні пункти;

пропагує серед платників податків журнал ДПА України “Вісник податкової служби України”;

На першому поверсі ДПІ встановлені інформаційні стенди, де вказуються зміни до податкового законодавтсва, зразки заповнення декларацій і розрахунків, банківські рахунки, на які зараховуються сплачені податки, інформація слідчих підрозділів про податкові правопорушення.

Робота з обліку платників податків здійснюється працівниками управління реєстрації та обліку платників податків.

Підставою для взяття на облік юридичних та фізичних осіб є надходження відомостей від державного реєстратора. Взяття на облік здійснюється не пізніше наступного дня від дня надходження відомостей.

Документи, які подаються юридичними особами:

заяву за формою № 1-ОПП (додаток 1 );

копію свідоцтва про державну реєстрацію;

копію довідки про включення до ЄДРПОУ з присвоєним їй ідентифікованим кодом[18,п.4.9].

Фізичні особи - суб’єкти підприємницької діяльності подають:

заяву за формою № 5-ОПП (додаток 2)

копію свідоцтва про державну реєстрацію суб’єкта підприємницької діяльності – фізичної особи;

документ, що засвідчує особу[18,п.5.3].

Після взяття платника податків на облік ДПІ видає йому довідку за формою № 4-ОПП (додаток 3), яка підтверджує взяття його на податковий облік та формує його облікову справу, яка зберігається до ліквідації платника податків або зняття з обліку в ДПІ у Святошинському районі м. Києва і взяття на обліку іншій ДПІ[18,п.4.17].

Зняття з обліку платника податків – юридичної особи в ДПІ у Святошинському районі м. Києва і взяття на облік в інший ДПІ здійснюється в такому порядку:

платник податку подає до ДПІ у Святошинському районі м. Києва у 10-денний термін від дня зміни місцезнаходження:

заяву за формою № 9-ОПП (додаток 4);

копію свідоцтва про державну реєстрацію;

- оригінал довідки за формою № 4-ОПП, отриманої за місцем взяття на облік.

- платник податку подає до ДПІ за новим місцезнаходженням у 20-денний термін від дня зміни місцезнаходження:

- заяву за формою № 1-ОПП (Ф.№ 5-ОПП – для фізичних осіб) з відміткою “перереєстрацію”;

- копію свідоцтва про державну реєстрацію.

Облікова справа в даному випадку пересилається до ДПІ за новим місцезнаходженням платника[18,п.8.8.1]

3. Контроль за справлянням ПДВ

Справляння непрямих податків в ДПІ у Святошинському районі м. Києва здійснюється Управлінням оподаткування юридичних осіб, а саме відділом адміністрування непрямих податків

Управління виконує такі функції:

вивчає та аналізує питання своєчасності та повноти надходжень до бюджету непрямих податків;

проводить камеральні перевірки податкових декларацій, розрахунків та інших документів, пов’язаних з обчисленням непрямих податків;

накладає фінансові санкції за порушення строків подання звітності по непрямим податкам та притягує до адміністративної відповідальності осіб, винних в порушенні строків подання декларацій;

При прийнятті та перевірці податкової звітності в ДПІ Святошинського району керуються наступними законодавчими та нормативними актами:Законом України “Про податок на додану вартість” від 3.04.97 р. із змінами та доповненнями;Указом Президента України від 7.08.98 р. №857/98 “Про деякі зміни в оподаткуванні”;Наказом ДПА України №166 від 30.05.97 р. “Про затвердження форми податкової декларації та Порядку її заповнення і подання”, із змінами та доповненнями;іншими нормативними документам,що регулюють порядок та сплату ПДВ.

Декларація з ПДВ складається із вступної частини та чотирьох розділів, з них платником заповнюються перші три розділи та вступна частина, четвертий розділ заповнюється працівниками податкової інспекції лише на оригіналі декларації, який залишиється в податковій інспекції.

Дані, наведені в декларації, мають відповідати даним бухгалтерського обліку платника та даним книг податкового обліку, достовірність даних підтверджується: підписом платника, якщо платник – фізична особа, в інших випадках (особа, яка визначена як платник податку на додану вартість, крім фізичних осіб) – підписами відповідальних посадових осіб (директора, головного бухгалтера) та печаткою[19,п.1].

Оригінал декларації подається платником до податкової інспекції за місцем знаходження платника. Подання ксерокопії не допускається. Декларація подається платником незалежно від того, виникло у звітному періоді у платника податкове зобов’язання чи ні, тобто незалежно від стану фінансово-господарської діяльності платника порядку. Звітним (податковим) періодом є один календарний місяць

Відомості про проведення даних по нарахуванню чи відшкодуванню податку в особовому рахунку платника відображаються в четвертому розділі декларації, після чого декларація передається до відповідного відділу для здійснення перевірки щодо відповідності розміру податку, зазначеного у декларації, розміру податку, що випливає з поданих розрахунків[19,п.4].

Накзом ДПА України №166 затверджено дві форми податкової декларації:загальну та скорочену.Загальну форму декларації подають платники податку, які мають за останні 12 календарних місяців обсяг оподатковуваних операцій (без урахування ПДВ) рівний і більший 3600 неоподатковуваних мінімумів доходів громадян.(додаток 5).Скорочену форму декларації подають платники податку, які не досягли за останні 12 календарних місяців обсягу оподатковуваних операцій (без урахування ПДВ) 3600 неоподатковуваних мінімумів доходів громадян.(додаток 6)[19,п.1].

При перевірці декларації перевіряється правильність заповнення декларації, проводиться її арифметична перевірка, наявність та правильність заповнення всіх додатків, які необхідно було подати платнику разом з цією декларацією, а також перевіряється відповідність суми податку, заявленої платником у декларації, поданим розрахункам.

Якщо під час перевірки виявлено помилки у визначенні платником суми податку, то за результатами перевірки робиться відповідний запис у пункті 4 розділу ІV податкової декларації та складається Довідка про попередню перевірку податкової декларації з податку на додану вартість за визначеною формою. У разі коли помилок не виявлено, то в Розділі 4 інспектор ставить “помилок не виявлено”, дату, підпис, а також суму податку до сплати.

Якщо платником у поданій декларації допущені арифметичні помилки, що призвели до заниження суми податку, належної до сплати, податковий орган самостійно здійснює перерахунок такої суми податку та повідомляє платника про суму податкових донарахувань, належних до сплати [19,п.7].

Похожие работы

... ієї ідеї комплекс заходів, спрямованих на забезпечення виконання законодавчих та нормативно-правових актів. Основними процедурами адміністрування податків є: 1) облікова робота (облік платників податків і облік надходжень); 2) масово-роз’яснювальна й консультативна робота; 3) прогнозно-аналітична робота; 4) контрольно-перевірочна робота. Названі напрями управлінської ді ...

... ів за спеціальне використання природних ресурсів в проекті Податкового Кодексу України Згідно з проектом доопрацьованого Податкового Кодексу України (2006 рік – стаття 16) в состав загальнодержавних податків будуть входити 2 основних види екологічних податків [52]: платежі за спеціальне використання природних ресурсів; екологічний збір. Згідно с главою 64 проекту Податкового Кодексу Укра ...

... ї пільги, заяви працівників про надання матеріальної допомоги та інших виплат, лікарняні листи, розрахунок відпускних тощо. РОЗДІЛ 2. ПОДАТКОВИЙ КОНТРОЛЬ РОЗРАХУНКІВ З БЮДЖЕТОМ З ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА МАТЕРІАЛАХ КІРОВОГРАДСЬКОЇ ОБЛАСНОЇ ЛІКАРНІ 2.1 Організаційно-економічна характеристика Кіровоградської обласної лікарні Кіровоградська обласна лікарня (далі обласна лікарня) ...

... охорони державної таємниці в органах державної податкової служби Розділ 3. Структурні підрозділи ДПАУ, їх правовий статус, завдання та функції До складу Державної податкової адміністрації України входять слідуючи підрозділи: 1. Керівництво ДПАУ · Голова ДПАУ · Перший заступник Голови ДПАУ · Перший ...

0 комментариев