Облік та роз’яснювальна робота з платниками податків

Адміністрування акцизного збору

Адміністрування податку на доходи фізичних осіб

Адміністрування податку за землю

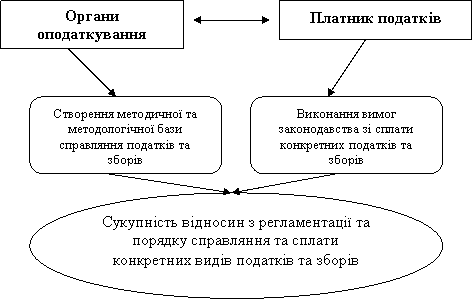

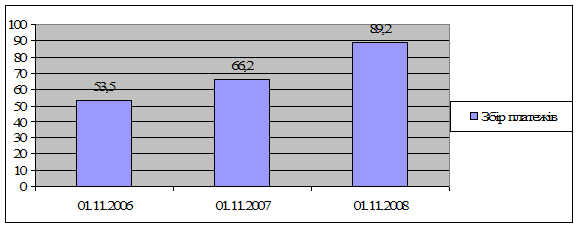

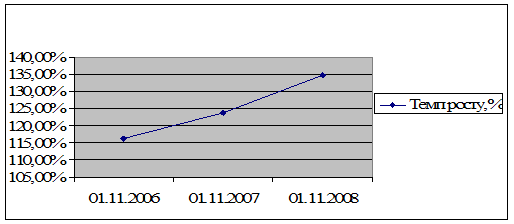

Адміністрування місцевих податків та зборів

Відсотків ринкового збору зараховується до місцевого бюджету, а 20 відсотків залишається у розпорядженні ринку

Валютний контроль

Ознайомлення з інформаційними системами (ІС) в ДПІ Святошинського району

Навигация

Ознайомлення з інформаційними системами (ІС) в ДПІ Святошинського району

Основи податкового адміністрування

84469

знаков

12

таблиц

0

изображений

12. Ознайомлення з інформаційними системами (ІС) в ДПІ Святошинського району

Функціями Управління інформатизації процесів оподаткування в ДПІ Святошинського району є технічне та програмне забезпечення роботи відділів податкової інспекції. Основне програмне забезпечення розроблюється фахівцями Головної державної податкової адміністрації України.

Побудова програмних комплексів ДПІ складається з окремих АРМів-автоматизованих робочих місць, що виконують функції певних ділянок роботи. Зокрема, створено АРМи перевірки правильності нарахування та своєчасності сплати прямих та непрямих податків з юридичних осіб (АРМ "Аудит"), перевірки правильності нарахування та сплати податків фізичними особами (АРМ "Підприємець"), перевірки сплати ресурсних платежів (АРМи "Вода", "Земля"), а також для узагальнення податкової інформації і складання звітності (АІС "Податки").

З метою автоматизації роботи податкових інспекторів-ревізорів, які перевіряють правильність нарахування податків з юридичних осіб створено АРМ "Аудит". В ньому формують та отримують звітну інформацію та складають плани перевірок. Доступ до окремих видів звітності та до розділу планів перевірок здійснюється за допомогою меню користувача.

Автоматизоване робоче місце інспектора по обліку податку на додану вартість містить функції по накопиченню,систематизуванню та обробці інформації з подальшим складанням звітності про платників цього виду податку та стан розрахунків з бюджетом по цьому виду податку.Вхідною інформацією для формування програмних продуктів цього АРМу є акти перевірок, протоколи, довідки щодо податку на додану вартість. Отримувана інформація є систематизованою за певними ознаками: тип перевірки, назва підприємства, посадові особи ДПІ, що проводили перевірку, види нарахувань та проведених заходів. Даний АРМ формує звітність, що відноситься до податку на додану вартість, в розрізі платників та об’ємів сплати податку.

Також за допомогою окремого АРМу проводиться робота по опрацюванню даних щодо правильності нарахування та своєчасності розрахунків по податкам з фізичних осіб. Ведеться окремий облік осіб, що займаються підприємницькою діяльністю без створення юридичної особи, та осіб, які отримують доходи більш ніж з одного джерела (здача майна в оренду, робота за сумісництвом, реалізація власності тощо). Вхідною інформацією є податкові декларації, звітність, яка надана підприємствами до державної податкової інспекції стосовно сум нарахованих та сплачених по прибутковому податку. Вихідною інформацією є звітність щодо цього виду податку.

Автоматизована інформаційна система "Податки" створена з метою систематизації інформації про державні доходи. Головне меню включає в себе опції: робота інспектора по обліку, контроль роботи інспектора, ведення обліку платників, ведення нормативно-довідкової інформації, формування звітності , обмін інформацією з іншими АРМами, які передбачено для цього системним адміністратором мережі. Робота інспектора з опцією по обліку інформації передбачає формування даних про авансові платежі, зведення обліку надходжень, ведення особових рахунків платників, індексування інформації. Нормативно-довідкова інформація має в своєму складі назву видів документів , форми власності, список комерційних банків, бюджетну класифікацію.

Робота з подальшим налагодженням співпраці АРМ в кожній мережі триває. Найближчою метою є формування глобальної комп'ютерної мережі податкової служби в цілому по Україні.

13. Організація охорони праці в державній податковій інспекції Святошинського р-ну м. Києва

Внутрішня нормативна база щодо охорони праці, яка діє на базі стажування

Діяльність державної податкової інспекції Святошинського р-ну в галузі охорони праці визначається Конституцією України, законами України іншими законодавчими та нормативно-правовими актами, зокрема Інструкцією з охорони праці під час роботи на копіювальних апаратах, на персональному комп’ютері і відео дисплейних терміналах, по пожежній безпеці в приміщеннях адмінбудинку інспекції, Регламентом роботи ДПІ та Положенням ДПІ про охорону праці. Положення про охорону праці в ДПІ Святошинського р-ну, як і Регламент роботи ДПІ, є відомчим нормативним актом та передбачає основні засади, викладені в Законі України "Про охорону праці" (зі змінами та доповненнями).

Положення визначає основні норми щодо реалізації конституційного права працівників на охорону їх життя і здоров'я у процесі трудової діяльності, на належні, безпечні і здорові умови праці, регулює за участю відповідних органів державної влади відносини між роботодавцем і працівником з питань безпеки, гігієни праці та виробничого середовища і встановлює єдиний порядок організації охорони праці в Україні.

В Положенні зазначено, що воно розроблено і діє на підставі Закону “Про охорону праці”, Кодексу законів про працю України, Закону України "Про загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності" та прийнятих відповідно до них нормативно-правових актів.

Положенням визначено, що охорона праці ДПІ Святошинського р-ну базується на таких принципах:

Працівники підлягають загальнообов'язковому державному соціальному страхуванню від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності.

Умови праці на робочому місці, а також санітарно-побутові умови повинні відповідати вимогам законодавства.

Проведення навчання, професійної підготовки і підвищення кваліфікації працівників з питань охорони праці.

Працівник має право відмовитися від дорученої роботи, якщо створилася виробнича ситуація, небезпечна для його життя чи здоров'я або для людей, які його оточують, або для виробничого середовища чи довкілля. Він зобов'язаний негайно повідомити про це безпосереднього керівника.

Структура системи управління охороною праці, її завдання та функції

Згідно ст.43 Конституції України кожен має право на належні, безпечні і здорові умови праці, на заробітну плату, не нижчу від визначеної законом.[1.ст.43].Саме ці права і покликана забезпечити система охорони праці.

Середньо облікова чисельність штатних працівників облікового складу ДПІ Святошинського р-ну становить 317 чоловік .Згідно Закону України №229 від 21 листопада 2002 року службу охорони праці створюють на всіх підприємствах з чисельністю працюючих більше 50 чоловік. Але, незважаючи на вимоги законодавства, в штатному розкладі ДПІ Святошинського р-ну не передбачено формування останньої, тому управління охороною праці здійснюється начальником ДПІ. Відповідальним за охорону праці призначений начальник АГВ за сумісництвом, що є порушенням ст.15 ЗУ №229.

Основні функції ДПІ Святошинського р-ну щодо охорони праці:

Опрацювання ефективної цілісної системи управління охороною праці.

Оперативно-методичне керівництво роботою з охорони праці.

Проведення вступного інструктажу з питань охорони праці.

Організація підвищення кваліфікації і перевірки знань посадових осіб з питань охорони праці;

Бере участь у формуванні фонду охорони праці і розподілі його коштів;

Здійснює контроль за дотриманням чинних законодавчих та нормативних актів посадовими особами.

Забезпечує санітарне та епідемічне благополуччя працюючих

Планування робіт щодо охорони праці

Робота з охорони праці здійснюється відповідно до перспективних і поточних планів створення безпечних і нешкідливих умов праці, в яких визначаються завдання іншим окремим керівником і спеціалістом.

Планування робіт з охорони праці здійснюється на основі:

заходів для усунення недоліків і виконання приписів органів державного нагляду;

заходів щодо поліпшення умов і безпеки праці, запропонованих органами державного нагляду;

заходів з охорони праці, намічених після перевірок стану охорони праці і робочих місць, я також за критичними зауваженнями і пропозиціями працівників.

План заходів по покращенню умов і безпеки праці

Згідно ст.161 КЗПП роботодавець має постійно розробляти комлекс заходів для покращення умов праці[15].Для цього, в ДПІ Святошинського р-ну на даному етапі розробляється ряд заходів та умов на робочому місці так і в цілому по організації.

Ними передбачається:

забезпечити надійніший контроль з боку керівництва за створенням і забезпеченням безпечних умов праці;

забезпечити працівників нормативно-технічною документацією;

перевірити стан засобів індивідуального захисту і при необхідності замінити їх новими;

посилити контроль за виконанням заходів пожежної безпеки;

купівля і монтаж нових установок для кондиціювання повітря у робочих кабінетах;

введення в електроустаткування пристроїв для контролю стану ізоляції та засобів сигналізації або відключення електричного живлення у випадках пошкодження цієї ізоляції;

заходи щодо розширення, реконструкції санітарно-побутових приміщень з метою доведення забезпеченості ними працюючих до чинних норм, додаткове обладнання цих приміщень сучасним інвентарем і пристроями.

Головна мета виконання заходів з поліпшення умов і охорони праці – це досягнення соціальної ефективності: збереження здоров’я працюючих, продовження віку активної життєдіяльності, запобігання травматизму і професійним захворюванням.Соціальну ефективність заходу, що пропонується, можна оцінювати шляхом порівняння коефіцієнтів, відповідно до і після проведення заходу.

Фінансування охорони праці

Згідно Закону України Про внесення змін до Закону України “Про охорону праці” від 21.10.2002 року №229- ІV фінансування охорони праці здійснюється на заходи з охорони праці та поліпшення стану безпеки, гігієни праці[12]. Витрати на охорону праці в ДПІ передбачені за рахунок державного бюджету і становлять 0,2 відсотка від фонду оплати праці. Нажаль ні в 2008, ні в 2009р. фінансування на охорону праці не здійснювалося.

Відображення питань охорони праці в колективному договорі

В ДПІ Святошинського р-ну колективні договори з працівниками не укладаються.

Відповідальність робочих місць нормативним актам

Згідно з чинними нормативними документами площа відділу податкового аудиту, в якому розташовані відеотермінали, визначена з розрахунку на одне робоче місце – не менше 6,0 м2, обсяг – не менше 20,0 м3, з урахуванням максимальної кількості осіб, які одночасно працюють у зміні. У відділі є 3 комп’ютери, дата випуску їх 2002 року. Стіни, стеля, підлога відділу з розміщенням ЕОМ, виготовлені з матеріалів, дозволених для оздоблення приміщень органами державного санітарно-епідеміологічного нагляду.Приміщення має природне та штучне освітлення, обладнано шафою та сейфом для зберігання документів і має аптечку першої допомоги.Робочі місця з відеотерміналами відносно світлових прорізів розміщенні таким чином, що природне світло падає збоку, переважно зліва. Робочі місця з відеотерміналами розміщені на відстані не менше 1м від стін зі світловими прорізами, відстань між бічними поверхнями відеотерміналів становить не менше ніж 1,2 м, відстань між тильною поверхнею одного відеотермінала та екраном іншого становить 2,5 м, прохід між рядами робочих місць 1 м.

Умови праці, небезпечні шкідливі чинники та організація захисту від них на робочому місці

В період проходження стажування в ДПІ Святошинського р-ну було з’ясовано, що дана діяльність працівників характерна великою кількістю стресів, малою рухливістю, вимушеною статичною позою. А також погіршується робота органів зору: стійкість ясного бачення, гострота зору, адаптація можливості ока. Основним працюючим органом під час праці виступає мозок. Більше навантаження припадає на зоровий та слуховий аналізатори.

Праця працівників характеризується тривалою багатогодинною працею в одноманітному напруженому положенні, малою руховою активністю при значних локальних динамічних навантаженнях.

Робоче положення «сидячи» супроводжується статичним навантаженням значної кількості м’язів ніг, плечей, шиї та рук, що дуже втомлює. М’язи перебувають довгий час у скороченому стані і не розслабляються, що погіршує кровообіг. В результаті виникають больові відчуття в руках, шиї, верхній частині ніг, спині та плечових суглобах.

Внаслідок динамічного навантаження на кістово-м’язовий апарат кистей рук виникають больові відчуття різної сили в суглобах та м’язах кистей рук; оніміння та уповільнена рухливість пальців; судоми м’язів кисті; ниючий біль в ділянці зап’ястя.

У результаті виникають локальні м’язові перенапруження, хронічні розтягнення м’язів травматичного характеру, що можуть викликати професійні захворювання: дисоціативні моторні розлади, захворювання периферійної нервової та кістково-м’язової систем.

Крім того, робота «сидячи» призводить до зниження м’язової активності – гіподинамії. За браком рухів відбувається зниження споживання кисню тканинами організму, сповільнюється обмін речовин. Це сприяє розвитку атеросклерозу, ожиріння, може стати причиною дистрофії міокарда, хронічного головного болю, запаморочення, безсоння, роздратування.

Трудова діяльність працівників ДПІ Святошинського р-ну належить до категорії робіт, які пов’язані з використанням великих обсягів інформації, із застосуванням комп’ютеризованих робочих місць, із частим прийняттям відповідальних рішень в умовах дефіциту часу, безпосереднім контактом із людьми різних типів темпераменту тощо. Це зумовлює високий рівень нервово-психічного перевантаження, знижує функціональну активність центральної нервової системи, призводить до розладів в її діяльності, розвитку втоми, перевтоми, стресу.

Тривала робота на комп’ютеризованому робочому місці призводить до значного навантаження на всі елементи зорової системи і зумовлює втому та перевтому зорового аналізатора. Напружена зорова робота викликає «очні» (біль, печія та різь в очах, почервоніння повік та очей, ломота у надбрівній частині тощо) та «зорові» (пелена перед очима, подвоєння предметів, мерехтіння, швидка втома під час зорової роботи) порушення органів зору, що може викликати головний біль, посилення нервово-психічного напруження, зниження працездатності.

Страхування працівників від нещасного випадку та професійного захворювання

Згідно з Законом України «Про обов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності» від 23.09.1999р. №1105 –XIV, що був введений в дію 1 квітня 2001р страхування в ДПІ Святошинського р-ну здійснюється в безособовій формі. Сам факт вступу на роботу свідчить про те, що вона застрахована.[5]. Всі працівники застраховані.

Страхування здійснює Фонд соціального страхування від нещасних випадків. Суми страхових внесків обчислюються у розмірі 0,2% до Фонду оплати праці.

Організація пожежної безпеки

Державний нагляд за станом пожежної безпеки здійснює управління Державної пожежної охорони, створене при Міністерстві внутрішніх справ, а відомчий - Державна податкова адміністрація України.

Організацію заходів по дотриманню вимог пожежної безпеки в ДПІ Святошинського р-ну забезпечує відповідальний за пожежну безпеку (за сумісництвом, згідно наказу начальника ДПІ Святошинського р-ну).

Головними нормативно-правовими актами в сфері пожежної безпеки є Закон України " Про пожежну безпеку " від 17 грудня 1993 р. (із змінами та доповненнями), Правила пожежної безпеки в Україні затверджені наказом Міністерства внутрішніх справ України, інструкції і положення Управління державної пожежної охорони, накази та інструкції ДПА України тощо. Локальними актами у даній сфері є Інструкція з правил пожежної безпеки для співробітників ДПА в Києві та Київській області та Інструкції з пожежної безпеки по ДПІ Святошинського р-ну. Відповідно до вимог Правил пожежної безпеки, в кожному кабінеті є інструкція з правил пожежної безпеки, а за наявності комп’ютера - вуглекислотний вогнегасник (переносний) ОУ-5; стелі обладнані автоматичною пожежною сигналізацією - тепловими або димовими сповіщувачами. Зокрема, кабінет оснащений одним вогнегасником (на площу 12 м2) та двома димовими пожежними датчиками. В коридорі біля кожної кімнати, яка обладнана вогнегасником, наклеєний спеціальний знак. Також на площах загального користування існують місця ручних пожежних оповіщувачів.

Забороняється паління у приміщеннях, коридорах відділення. Паління дозволяється тільки у спеціально відведених місцях. Працівникам забороняється користування у приміщеннях електрочайниками та іншими нагрівальними приладами. Встановлено суворий пожежний режим (порядок огляду і закриття приміщень після закінчення роботи, вимкнення електроприладів, освітлення). Заборонено перебування у приміщеннях працівників після 20-ої години та у вихідні дні, крім випадків, коли видаються спеціальні розпорядження керівництвом[13].

Організаційними заходами, які сприяють запобіганню виникнення пожежної безпеки є своєчасне проведення протипожежних інструктажів, навчання та атестація обслуговуючого персоналу; наявність попереджувальних плакатів та написів.

За порушення вимог та правил пожежної безпеки, працівники відділу та посадові особи притягаються до дисциплінарної, адміністративної чи кримінальної відповідальності.

Рекомендації щодо організації охорони праці у відповідності з нормативними вимогами

Проходячи стажування в ДПІ Святошинського р-ну можна зробити висновки, що використовується нормативна база у вигляді положень, правил та інструкцій.

Для удосконалення служби охорони праці в ДПІ Святошинського р-ну рекомендується вжити такі заходи:

Створити відділ з охорони праці.

Постійно проводити роз’яснювальну та виховну роботу серед працівників Святошинської ДПІ щодо посилення контролю за дотриманням ними Положення про охорону праці, правил пожежної безпеки, техніки безпеки в службових приміщеннях та місцях загального користування.

Начальнику відділу кадрів встановити порядок, згідно якого працівники, які приймаються на роботу в ДПІ, обов’язково проходитимуть інструктаж з питань охорони праці, техніки безпеки.

Щоквартально проводити комплексне обстеження службових приміщень (технічний стан електрообладнання, комп’ютерної та копіювальної техніки, електромережі живлення, устаткування).

Список використаної літератури

1.Конституція України в редакції вiд 06.04.2010

2.Декрет КМУ „Про Акцизний збір” вiд 26.12.1992 № 18-92 із змінами та доповненнями.

3.Декрет Кабінету Міністрів України „Про місцеві податки та збори” вiд 20.05.1993 № 56-93 із змінами та доповненнями.

4.Закон України „Про державну податкову службу” від 04.12.1990 № 509-XII із змінами та доповненнями.

5.Закон України "Про загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності" вiд 18.01.2001 № 2240-III із змінами та доповненнями.

6.Закон України „Про податок з власників транспортних засобів та інших самохідних машин і механізмів” вiд 11.12.1991 № 1963-XII із змінами та доповненнями

7.Закон України „Про ПДВ” вiд 03.04.1997 № 168/97-ВР із змінами та доповненнями.

8.Закон України „Про порядок здійснення розрахунків в іноземній валюті” вiд 23.09.1994 № 185/94-ВР із змінами та доповненнями.

9. Закон України „Про податок з доходів фізичних осіб” вiд 22.05.2003 № 889-IV із змінами та доповненнями.

10.Закон України „Про плату за землю” вiд 03.07.1992 № 2535-XII із змінами та доповненнями

11.Закон України „Про оподаткування прибутку підприємств” вiд 28.12.1994 № 334/94-ВР із змінами та доповненнями.

12. Закон Ураїни Про внесення змін до Закону України "Про охорону праці" вiд 21.11.2002 № 229-IV

13.Закон України „Про пожежну безпеку” вiд 17.12.1993 із змінами та доповненнями.

14.Закон України „Про забезпечення санітарного та епідемічного благополуччя населення „вiд 24.02.1994 № 4004-XII

15.Кодекс Законів Про Працю в редакції вiд 30.03.2010р.

16.Інструкція ДПА України „Про порядок справляння збору за геологорозвідувальні роботи, виконані за рахунок державного бюджету” від 23.06.1999 р. № 105/309

17.Інтернет-енциклопедія„Вікіпедія” http://uk.wikipedia.org/wiki/Єдиний_податок

18.Наказ ДПА України „Про затвердження порядку обліку платників податків, зборів (обов'язкових платежів)” №80 від 19.02.1998р. із змінами та доповненнями.

19.Наказ ДПА України „Про затвердження форми податкової декларації з ПДВ та Порядку її заповнення і подання” №166 від 30.05.1997 із змінами та доповненнями.

20.Наказ Державної податкової адміністрації України „Про затвердження порядку оформлення результатів невиїзних документальних, виїзних планових та позапланових перевірок з питань дотримання податкового, валютного та іншого законодавства” №327 від 10.08.2005 із змінами та доповненнями.

21.Постанова ВРУ від 12.09.96 р. №365/96-ВР "Про перелік товарів (продукції), на які встановлюється акцизний збір".

22.Постанова Кабінету Міністрів України „Про затвердження Порядку встановлення нормативів збору за геологорозвідувальні роботи, виконані за рахунок державного бюджету, та його справляння” від 29.01.1999 N 115 із змінами та доповненнями.

23.Постанова Кабінету Міністрів України "Про затвердження Порядку справляння збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики і водного транспорту" від 16 серпня 1999 р. № 1494 із змінами та доповненнями.

24.Указ Президента України „ Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва” вiд 03.07.1998 № 727/98

Похожие работы

... ієї ідеї комплекс заходів, спрямованих на забезпечення виконання законодавчих та нормативно-правових актів. Основними процедурами адміністрування податків є: 1) облікова робота (облік платників податків і облік надходжень); 2) масово-роз’яснювальна й консультативна робота; 3) прогнозно-аналітична робота; 4) контрольно-перевірочна робота. Названі напрями управлінської ді ...

... ів за спеціальне використання природних ресурсів в проекті Податкового Кодексу України Згідно з проектом доопрацьованого Податкового Кодексу України (2006 рік – стаття 16) в состав загальнодержавних податків будуть входити 2 основних види екологічних податків [52]: платежі за спеціальне використання природних ресурсів; екологічний збір. Згідно с главою 64 проекту Податкового Кодексу Укра ...

... ї пільги, заяви працівників про надання матеріальної допомоги та інших виплат, лікарняні листи, розрахунок відпускних тощо. РОЗДІЛ 2. ПОДАТКОВИЙ КОНТРОЛЬ РОЗРАХУНКІВ З БЮДЖЕТОМ З ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА МАТЕРІАЛАХ КІРОВОГРАДСЬКОЇ ОБЛАСНОЇ ЛІКАРНІ 2.1 Організаційно-економічна характеристика Кіровоградської обласної лікарні Кіровоградська обласна лікарня (далі обласна лікарня) ...

... охорони державної таємниці в органах державної податкової служби Розділ 3. Структурні підрозділи ДПАУ, їх правовий статус, завдання та функції До складу Державної податкової адміністрації України входять слідуючи підрозділи: 1. Керівництво ДПАУ · Голова ДПАУ · Перший заступник Голови ДПАУ · Перший ...

0 комментариев