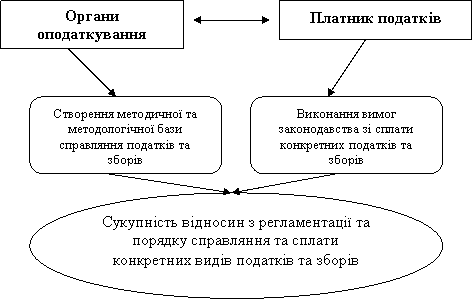

Облік та роз’яснювальна робота з платниками податків

Адміністрування акцизного збору

Адміністрування податку на доходи фізичних осіб

Адміністрування податку за землю

Адміністрування місцевих податків та зборів

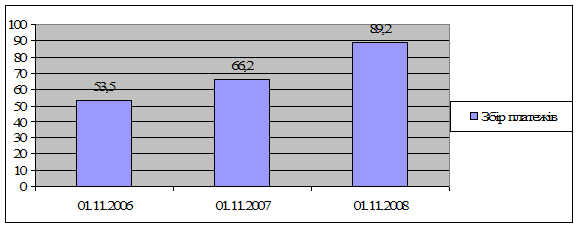

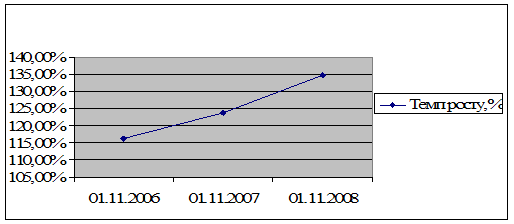

Відсотків ринкового збору зараховується до місцевого бюджету, а 20 відсотків залишається у розпорядженні ринку

Валютний контроль

Ознайомлення з інформаційними системами (ІС) в ДПІ Святошинського району

Навигация

Адміністрування податку на доходи фізичних осіб

Основи податкового адміністрування

84469

знаков

12

таблиц

0

изображений

6. Адміністрування податку на доходи фізичних осіб

Адміністрування та контроль за справлянням податку з доходів фізичних осіб здійснюється Управління оподаткування фізичних осіб,а саме є відділ адміністрування податків з фізичних осіб.Завдання відділу:

забезпечення контролю за дотриманням платниками чинного податкового законодавства, правильності обчислення, повноти і своєчасності сплати до бюджету податків з фізичних осіб, прибуткового податку, проведення всебічних перевірок фактів приховування і заниження доходу з об’єктів оподаткування;

систематичне удосконалення стилю і методів роботи, постійне підвищення професійного рівня і кваліфікації спеціалістів відділу, зміцнення службової дисципліни.

Об'єктом оподаткування громадян є сукупний оподатковуваний доход за календарний рік (що складається з місячних сукупних оподатковуваних доходів).При визначенні сукупного оподатковуваного доходу враховуються доходи, одержані як в натуральній так і в грошовій формі.

До сукупного оподаткованого доходу, одержаного громадянами в період, за який здійснюється оподаткування, не включаються: допомога по одержаному соціальному страхуванню і державному соціальному забезпеченню, крім допомоги по тимчасовій непрацездатності; суми одержаних аліментів; державні пенсії; компенсаційні виплати в грошовій і натуральній формі у межах норм передбачених чинним законодавством. Також не оподатковуються прибутковим податком суми грошового забезпечення, грошових винагород та інших виплат, одержаних військовослужбовцями, особами складу органів внутрішніх справ у зв'язку з виконанням обов'язків несення служби, суми одержані в результаті відчуження майна. Доходи громадян від продажу вирощеної в особистому підсобному господарстві продукції рослинництва і бджільництва, худоби, кролів, нутрій, птиці; суми одержані в результаті успадкування; виграші за облігаціями державних позик, а також суми доходів, що направляються у джерела їх одержання на придбання акцій не підлягають оподаткуванню[9,ст.4].

Також в теорії та практиці оподаткування існує таке поняття як податковий кредит,що являє собою суму (вартість) витрат, понесених платником податку — резидентом у зв'язку з придбанням товарів (робіт, послуг) у резидентів — фізичних або юридичних осіб протягом звітного року (крім витрат на сплату податку на додану вартість та акцизного збору), на суму яких дозволяється зменшення суми його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року, у випадках, визначених Законом. Відоповідно до Закону України N 889-IV від 22.05.2003 "Про податок з доходів фізичних осіб" фізичні особи мають право на відшкодування податкового кредиту за витрати, понесені на такі цілі[9,ст.5]:

Оплату відсотків по іпотечному кредиту (один раз на 10 років)

Оплату навчання

Оплату лікування

Базовою є ставка, встановлена п. 7.1 ст. 7 Закону «Про податок з доходів фізичних осіб». Така ставка податку на сьогоднішній день становить 15% від об'єкта оподаткування.Ставка податку становить 5% від об'єкта оподаткування, нарахованого податковим агентом у разі, якщо таким об'єктом є: процент на депозит (вклад) у банк чи небанківську фінансову установу відповідно до закону (крім страховиків);процентний або дисконтний дохід за ощадним (депозитним) сертифікатом[9,ст.7].

Також існує ряд аспектів,стосовно яких ставка податку може бути як 10 так і 30%.Усі ці моменти визначені у статті 7.1 вищевказаного Закону.

Закон «Про податок з доходів фізичних осіб» передбачає, що нарахування та сплата податку здійснюється двома типами суб'єктів: самостійно платником податку або податковим агентом. Податковим агентом є юридична особа (її філія, відділення, відокремлений підрозділ) або фізична особа чи нерезидент або його представництво, які незалежно від їх організаційно-правового статусу та способу оподаткування іншими податками зобов'язані нараховувати, утримувати та сплачувати цей податок до бюджету від імені та за рахунок платника податку, вести податковий облік та подавати податкову звітність податковим органам відповідно до закону, а також нести відповідальність за порушення норм Закону «Про податок з доходів фізичних осіб».

Обов'язок щодо подання податкової звітності є невід'ємним елементом змісту податкового обов'язку платника податків. Формою податкової звітності є річна декларація про майновий стан і доходи — податкова декларація.Податковий орган зобов'язаний протягом 30 календарних днів від дня отримання такої декларації визначити податкове зобов'язання та надіслати податкове повідомлення платнику податку, який зобов'язаний сплатити належну суму податку та отримати довідку про таку сплату або про відсутність податкових зобов'язань з цього податку.Платники податку звільняються від обов'язку подання декларації у таких випадках:

а) незалежно від видів та сум отриманих доходів платниками податку, які: є неповнолітніми або недієздатними особами і при цьому перебувають на повному утриманні інших осіб та/або держави станом на кінець звітного податкового року; перебувають під арештом або є затриманими чи засудженими до позбавлення волі, перебувають у полоні або ув'язненні на території інших держав станом на кінець граничного строку подання декларації; перебувають у розшуку станом на кінець звітного податкового року; перебувають на строковій військовій службі станом на кінець звітного податкового року;

б) в інших випадках, визначених Законом «Про податок з доходів фізичних осіб».

Обов'язок платника податку з подання декларації вважається виконаним, якщо він отримував доходи виключно від податкових агентів, зобов'язаних подавати звітність з цього податку у встановленому порядку. [9,ст.7]

Для громадян - суб'єктів підприємницької діяльності без утворення юридичної особи існує свій порядок нарахування та сплати податку. З них прибутковий податок у джерела отримання доходу не утримується. Підприємцям податок нараховується податковими органами за місцем їх постійного проживання на підставі поданої декларації про доходи. Ці декларації підприємець повинен надавати у податкові органи щоквартально у 15-денний строк після закінчення кварталу, а після закінчення року - до 1 лютого наступного року.

Згідно з Указом Президента України від 03.07.98 р. № 727/98 “Про спрощену систему оподаткування, обліку та звітності суб¢єктів малого підприємництва” запроваджено спрощену систему оподаткування, обліку та звітності та введено єдиний податок[24,п.1].

Єди́ний податок — прямий загальнодержавний податок, що стягується в Україні з підприємців і фізичних осіб — суб'єктів підприємницької діяльності, які обрали спрощену систему оподаткування[17].

Облік суб¢єктів малого підприємництва (юридичних осіб) – платників єдиного податку в органах ДПС здійснюється на підставі письмової Заяви про видачу Свідоцтва про право сплати єдиного податку та отриманого свідоцтва про право сплати єдиного податку суб¢єктом малого підпрєимництва – юридичною особою.

Для переходу на спрощену систему оподаткування, обліку та звітності суб¢єкт підприємницької діяльності подає письмову заяву,що подається не пізніше ніж за 15 днів до початку наступного звітного податкового періоду (кварталу) за умови сплати всіх встановлених податків та обов¢язкових платежів за попердній звітний період.Платник єдиного податку звільнюється від сплати відрахувань до Фонду оплати праці, відрахувань та зборів на будівництво, реконструкцію, ремонт та утримання автомобільних шляхів, податку на промисел, збору на обов'язкове соціальне страхування. Крім цього, ці особи звільняються від обов'язку отримання ліцензії на здійснення торгівельної діяльності у сфері роздрібної (дрібнооптової) торгівлі[24,п.2].

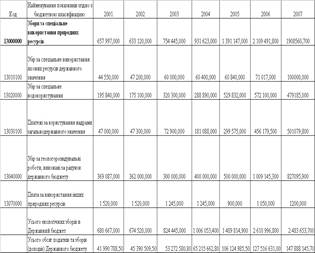

На сьогоднішній день ставки єдиного податку коливаються в межах від 80 до 200 грн(додаток 9).

Похожие работы

... ієї ідеї комплекс заходів, спрямованих на забезпечення виконання законодавчих та нормативно-правових актів. Основними процедурами адміністрування податків є: 1) облікова робота (облік платників податків і облік надходжень); 2) масово-роз’яснювальна й консультативна робота; 3) прогнозно-аналітична робота; 4) контрольно-перевірочна робота. Названі напрями управлінської ді ...

... ів за спеціальне використання природних ресурсів в проекті Податкового Кодексу України Згідно з проектом доопрацьованого Податкового Кодексу України (2006 рік – стаття 16) в состав загальнодержавних податків будуть входити 2 основних види екологічних податків [52]: платежі за спеціальне використання природних ресурсів; екологічний збір. Згідно с главою 64 проекту Податкового Кодексу Укра ...

... ї пільги, заяви працівників про надання матеріальної допомоги та інших виплат, лікарняні листи, розрахунок відпускних тощо. РОЗДІЛ 2. ПОДАТКОВИЙ КОНТРОЛЬ РОЗРАХУНКІВ З БЮДЖЕТОМ З ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА МАТЕРІАЛАХ КІРОВОГРАДСЬКОЇ ОБЛАСНОЇ ЛІКАРНІ 2.1 Організаційно-економічна характеристика Кіровоградської обласної лікарні Кіровоградська обласна лікарня (далі обласна лікарня) ...

... охорони державної таємниці в органах державної податкової служби Розділ 3. Структурні підрозділи ДПАУ, їх правовий статус, завдання та функції До складу Державної податкової адміністрації України входять слідуючи підрозділи: 1. Керівництво ДПАУ · Голова ДПАУ · Перший заступник Голови ДПАУ · Перший ...

0 комментариев