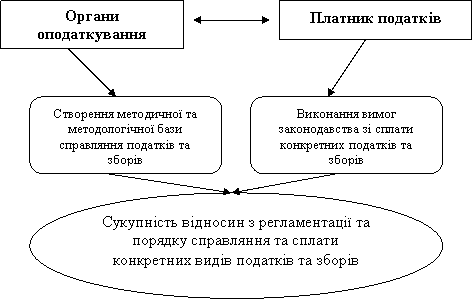

Облік та роз’яснювальна робота з платниками податків

Адміністрування акцизного збору

Адміністрування податку на доходи фізичних осіб

Адміністрування податку за землю

Адміністрування місцевих податків та зборів

Відсотків ринкового збору зараховується до місцевого бюджету, а 20 відсотків залишається у розпорядженні ринку

Валютний контроль

Ознайомлення з інформаційними системами (ІС) в ДПІ Святошинського району

Навигация

Адміністрування податку за землю

Основи податкового адміністрування

84469

знаков

12

таблиц

0

изображений

7. Адміністрування податку за землю

Адмініструванням та контроль та справлянням податку на землю займається Управління оподаткування юридичних осіб, а саме відділ адміністрування платежів за землекористування, місцевих податків і зборів, ресурсних (рентних) та неподаткових платежів.Головною його функцією являється контроль за дотриманням громадянами податкового законодавства стосовно податку на землю.

У своїй роботі відділ керується відповідними інструктивними матеріалами, щодо сплати податку за землю та орендної плати, методикою розрахунку плати за землю. Справляння плати за землю регламентують:Земельний кодекс України №2768-111 від 25.10.01 р., із змінами і доповненнями від 20.12.01р.;Закон України від 03.07.92 р. № 2535-ХП "Про плату за землю".;Закон України від 06.10.98р. .№161-ХІУ "Про оренду землі".;Постанова КМУ від 12.05.00 №783 "Про проведення індексації грошової оцінки земель".;Лист Державного комітету України по земельних ресурсах від 10.01.02 № 14 -22-6/186.

Згідно Закону України “Про плату за землю” використання землі в Україні є платним і не залежить від результатів господарської діяльності власника чи орендаря. Плата за землю справляється у вигляді земельного податку або орендної плати, що визначається залежно від грошової оцінки землі. Власники землі та землекористувачі, крім орендарів, сплачують земельний податок. Об’єктом плати за землю є земельна ділянка; суб’єктом – власник чи орендар[10,ст.2].

Нормативна грошова оцінка земельних ділянок проводиться відповідно до державних стандаттів, норм, правил, а також інших нормативно-правових актів на землях усіх категорій та форм власності. Нормативна грошова оцінка земельних ділянок сільськлгосподарського призначення проводиться не рідше як один раз у 5-7 років, а несільськогосподарського призначення – не рідше як один раз у 7-10 років.

Ставки земельного податку залежать від виду земельної ділянки.Так ставки земельного податку з одного гектара сільськогосподарських угідь встановлюються у відсотках від їх грошової оцінки у таких розмірахдля ріллі, сіножатей та пасовищ - 0,1;для багаторічних насаджень - 0,03[10,ст.6].

Плата за землі населених пунктів встановлюються у розмірі одного відсотка від їх грошової оцінки.Плата за землі,грошову оцінку яких не проведено визначаються по спеціальній таблиці в і залежать в першу чергу від кількості мешканців населеного пункту[10,ст.7].

Податок за земельні ділянки, надані для підприємств промисловості, транспорту, зв'язку та іншого призначення справляється з розрахунку 5 відсотків від грошової оцінки одиниці площі ріллі по області. [10,ст.8].

Земельний податок сплачується платниками за базовий податковий (звітний) період, який дорівнює календарному місяцю, щомісячно протягом 30 календарних днів, наступних за останнім днем звітного (податкового) місяця. [10,ст.17].

Варто відмітити,що уряд звільнив від сплати земельного податку військові частини, військові навчальні заклади, науково-дослідні установи, які утримуються за рахунок бюджету та належать до сфери управління Міністерства оборони України, а також підприємства Міністерства оборони України та органів установ виконання покрань;заповідники, національні та дендрологічні парки, ботанічні сади;заказники (крім мисливських), дослідні господарства науково-дослідних установ і навчальних закладів сільськогосподарського профілю;державні сортовипробувальні станції та сортодільниці, а також землі радгоспів, що використовуються цими станціями і дільницями для випробування сортів сільськогосподарських культур;заклади фізичної культури, науки, освіти, охорони здоров'я, соціального забезпечення, дитячі санаторно —курортні та оздоровчі, а також навчально-виховні заклади;заклади фізичної культури та спорту, за винятком кооперативних і приватних;дитячі санаторно-курортні та оздоровчі заклади України;благодійні фонди;інваліди І та II груп, учасники Великої Вітчизняної війни і прирівняні до них особи, пенсіонери;громадяни та громадські об’єднання, які постраждали від Чорнобильської катастрофи [10,ст.12].

Платники земельного податку,самостійно обчислюють суму земельного податку та орендної плати щороку за станом на 1 січня і до 1 лютого поточного року подають відповідному органу державної податкової служби за місцезнаходженням земельної ділянки податкову декларацію з податку на землю(додаток 10)на поточний рік за формою, встановленою центральним податковим органом, з розбивкою річної суми рівними частками за місяцями. [10,ст.14].

За несвоєчасну сплату податку справляється пеня у розмірі 0,3 відсотки суми недоїмки за кожний день прострочення. За результатами перевірок щодо своєчасності сплати земельного податку застосовуються штрафні (фінансові) санкції. [10,ст.25].

8. Контроль за справлянням майнових податків

Одним із видів рухомого майна являються транспортні засоби. Контроль за сплатою податку з власників транспортних засобів та інших самохідних машин та механізмів здійснюють відділ стягнення податків з юридичних осіб та відділ оподаткування фізичних осіб.

Податок з власників транспортних засобів та інших самохідних машин та механізмів справляється на підставі Закону України "Про податок з власників транспортних засобів та інших самохідних машин та механізмів".

Платниками податку з власників транспортних засобів та інших самохідних машин і механізмів є підприємства, установи, організації, які є юридичними особами, іноземні юридичні особи, а також громадяни України, іноземні громадяни та особи без громадянства, які мають зареєстровані в Україні власні транспортні засоби[6,ст.1].

Об’єктами оподаткування є: трактори, автомобілі легкові та вантажні, автомобілі спеціального призначення, мотоцикли, яхти та інші судна та інші транспортні засоби. .[6,ст.2]

Податок з власників транспортних засобів та інших самохідних машин і механізмів сплачується: фізичними особами - перед проведенням першої реєстрації в Україні, реєстрацією, перереєстрацією транспортних засобів, а також перед технічним оглядом транспортних засобів щорічно або один раз за два роки, але не пізніше першого півріччя року, в якому провадиться технічний огляд;юридичними особами - щоквартально рівними частинами до 15 числа місяця, що настає за звітним кварталом. .

Ставки податку встановлюються на рік, із 100 см кубічних об'єму циліндрів двигуна, з 1 кВт потужності двигуна або 100 см довжини корпусу[6,ст.6]

Святошинська ДПІ по кожному платнику здійснює розрахунок податку з власників транспортних засобів (додаток 11 ).

Від сплати податку звільняються:

підприємства автотранспорту за користування стосовно до транспортних засобів, зайнятих на перевезенні пасажирів, на які в установлені законом порядку визначаються тарифи оплати проїзду;

установи та організації, що фінансуються з державного бюджету України ( установи та організації Міністерства Оборони України, СБУ,МВС, прокуратури) за умови цільового використання цих транспортних засобів[6,ст.4].

9.Контроль за справлянням ресурсних платежів

Адміністрування та контроль за справлянням ресурсних платежів та податку на землю здійснює відділ адміністрування платежів за землекористування, місцевих податків і зборів, ресурсних (рентних) та неподаткових платежів.На відділ покладається організація ресурсних платежів та плати за землю, організація та проведення документальних перевірок платників.

До ресурсних платежів відносяться:

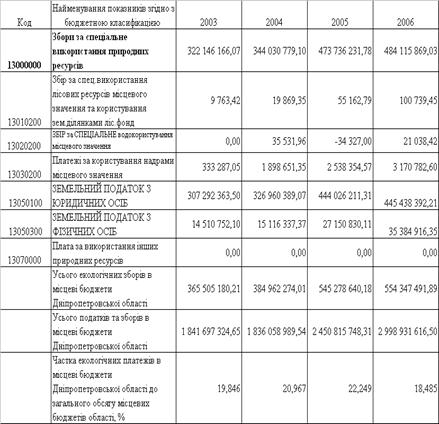

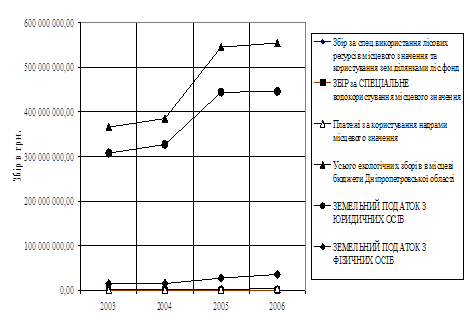

плата за спеціальне використання прісних водних ресурсів;

плата за спеціальне використання лісових ресурсів;

плата за спеціальне використання надр при видобуванні корисних копалин;

відрахування на геологорозвідувальні роботи.

До ДПІ у Святошинському районі м. Києва надходять такі ресурсні платежі, як:

плата за спеціальне використання прісних водних ресурсів;

відрахування на геологорозвідувальні роботи.

Збір за спеціальне використання водних ресурсів.

Справляння плати за спеціальне використання прісних водних ресурсів регулюється постановою Кабінету Міністрів України "Про затвердження Порядку справляння збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики і водного транспорту" від 16 серпня 1999 р. № 1494.

Збір за спеціальне використання водних ресурсів справляється за використання води з водних об'єктів, що забрана із застосуванням споруд або технічних пристроїв, та скидання в них зворотних вод. Збір за користування водами для потреб гідроенергетики справляється за користування водою, що пропускається через турбіни гідроелектростанцій для вироблення електроенергії, а для підприємств водного транспорту - за користування водою під час експлуатації водних шляхів вантажними, самохідними, несамохідними та пасажирськими суднами[23,п.2].

Зазначені збори справляються за водні ресурси загальнодержавного і місцевого значення. При цьому перелік водних ресурсів місцевого значення визначають Міністерство охорони навколишнього природного середовища та ядерної безпеки України і Державний комітет України по водному господарству і затверджують відповідним наказом щодо переліку річок та водойм, віднесених до водних об'єктів місцевого значення.

Платниками зборів є підприємства, установи та організації незалежно від форми власності, їх філії, відділення, інші відокремлені підрозділи, а також громадяни - суб'єкти підприємницької діяльності, які використовують водні ресурси та користуються водами для потреб гідроенергетики і водного транспорту[23,п.3].

Об'єктом обчислення збору за спеціальне використання водних ресурсів є фактичний обсяг води, який використовують водокористувачі з урахуванням обсягу втрат води в їх системах водопостачання. Об'єктом обчислення збору за користування водами для потреб гідроенергетики і водного транспорту є: обсяг води, пропущений через турбіни гідроелектростанцій; тоннаж (місце) - доба експлуатації вантажних самохідних і несамохідних та пасажирських суден. [23,п.5].

Згідно з законодавством не справляється збір за використання водних ресурсів, у тому числі за воду, що використовується: для задоволення питних і санітарно-гігієнічних потреб населення, утому числі для задоволення виключно власних питних і санітарно-гігієнічних потреб підприємств, установ, організацій незалежно від форм власності та громадян - суб'єктів підприємницької діяльності;для протипожежних потреб;для потреб зовнішнього благоустрою територій міст та інших населених пунктів;у шахтах для пилозаглушення; за морську воду, крім води з лиманів; за воду, що забирається науково-дослідними установами для наукових досліджень у галузі рисосіяння та для виробництва елітного насіння рису;за воду, що втрачена в магістральних та міжгосподарських каналах зрошувальних систем; за підземну воду, що вилучається з надр для усунення шкідливої дії вод (забруднення, підтоплення, засолення, заболочення, зсув тощо); за воду, що забирається підприємствами і організаціями для забезпечення випуску молоді цінних промислових видів риб та інших водних живих ресурсів у природні водойми і водосховища[23,п.16].

Порядок обчислення та сплати зборів. Збір за спеціальне використання водних ресурсів та збір за користування водами для потреб гідроенергетики і водного транспорту обчислюється платниками самостійно.Розрахунки збору, базовий податковий (звітний) період

для якого дорівнює календарному кварталу, подаються платниками

органам державної податкової служби протягом 40 календарних днів,

наступних за останнім календарним днем звітного (податкового)

кварталу, за місцем податкової реєстрації[23,п.14].

Органи Мінприроди зобов'язані щороку до 20 січня подавати органам державної податкової служби перелік водокористувачів, яким надано дозволи на спеціальне водокористування,із зазначенням термінів їх дії[23,п.21].

Плата з відшкодування витрат на геологорозвідувальні роботи.

Плата з відшкодування витрат на геологорозвідувальні роботи запроваджується з метою відобразити у собівартості і ціні на добувну продукцію складу витрат на роботи, пов'язані з пошуком і розвідкою родовищ корисних копалин, а також з метою компенсації видатків бюджету.

Стягнення плати здійснюється згідно з постановою Кабінету Міністрів України "Про затвердження Порядку встановлення нормативів збору за геологорозвідувальні роботи, виконані за рахунок державного бюджету, та його справляння" від 29 січня 1999 р. № 115 (зі змінами) та Інструкцією про порядок справляння збору за геологорозвідувальні роботи, виконані за рахунок державного бюджету від 23 червня 1999 р. № 105/309.

Платниками збору за геологорозвідувальні роботи є всі надрокористувачі незалежно від форми власності, включаючи підприємства з іноземними інвестиціями, які видобувають корисні копалини на розташованих у межах території України, її континентального шельфу та виключної (морської) економічної зони родовищах[16,п.2]:

раніше розвіданих та переданих у встановленому порядку для промислового освоєння;

з попередньо оціненими запасами, що за згодою заінтересованих надрокористувачів передані їм для дослідно-промислової розробки та промислового освоєння.

Об'єктом обчислення збору є обсяг видобутих корисних копалин - для нафти, конденсату, газу природного, у тому числі метану вугільних родовищ, торфу, сапропелю, сировини для виготовлення оптичної та п'єзооптичної продукції, сировини ювелірної і ювелірно-виробної, підземних вод (прісних, мінеральних, термальних, промислових), ропи, мінеральних грязей і мулу та обсяг погашених у надрах запасів корисних копалин - для інших корисних копалин[16,п.3].

Нормативи збору за геологорозвідувальні роботи встановлено окремо для кожного виду корисних копалин чи групи близьких за призначенням корисних копалин у гривнях до одиниці видобутку[16,п.3].

Надрокористувачі самостійно обчислюють збір за кожний звітний квартал виходячи з обсягів видобутих (погашених запасів) корисних копалин. За четвертий звітний квартал збір обчислюється виходячи з обсягів видобутих (погашених запасів) корисних копалин з урахуванням уточнених їх обсягів після закінчення року.При видобуванні більше як одного виду корисних копалин збір за геологорозвідувальні роботи обчислюється за кожен їх вид окремо. [16,п.5]

Платники складають розрахунок збору за геологорозвідувальні роботи(додаток 12) щоквартально за встановленою формою і подають його протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу, органам державної податкової служби за місцезнаходженням родовища корисних копалин. Надрокористувачі сплачують авансові квартальні внески збору до 20 числа третього місяця звітного кварталу і до 20 числа місяця, наступного за звітним кварталом, у розмірі однієї третини суми збору, визначеної у попередньому розрахунку. Авансові внески платник збору обчислює самостійно у розмірі одної третини величини збору, нарахованої за попередній звітний квартал.

Сума збору в повному обсязі, обчислена відповідно до розрахунку за звітний (податковий) квартал (з урахуванням фактично внесених авансових платежів за цей квартал),сплачується протягом 10 календарних днів, наступних за останнім днем граничного строку подання розрахунку збору, тобто протягом 50 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу, за місцем податкової реєстрації платника. Збір за геологорозвідувальні роботи у повному обсязі зараховується до державного бюджету на рахунок, відкритий відповідно до коду бюджетної класифікації. [16,п.6]

Похожие работы

... ієї ідеї комплекс заходів, спрямованих на забезпечення виконання законодавчих та нормативно-правових актів. Основними процедурами адміністрування податків є: 1) облікова робота (облік платників податків і облік надходжень); 2) масово-роз’яснювальна й консультативна робота; 3) прогнозно-аналітична робота; 4) контрольно-перевірочна робота. Названі напрями управлінської ді ...

... ів за спеціальне використання природних ресурсів в проекті Податкового Кодексу України Згідно з проектом доопрацьованого Податкового Кодексу України (2006 рік – стаття 16) в состав загальнодержавних податків будуть входити 2 основних види екологічних податків [52]: платежі за спеціальне використання природних ресурсів; екологічний збір. Згідно с главою 64 проекту Податкового Кодексу Укра ...

... ї пільги, заяви працівників про надання матеріальної допомоги та інших виплат, лікарняні листи, розрахунок відпускних тощо. РОЗДІЛ 2. ПОДАТКОВИЙ КОНТРОЛЬ РОЗРАХУНКІВ З БЮДЖЕТОМ З ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА МАТЕРІАЛАХ КІРОВОГРАДСЬКОЇ ОБЛАСНОЇ ЛІКАРНІ 2.1 Організаційно-економічна характеристика Кіровоградської обласної лікарні Кіровоградська обласна лікарня (далі обласна лікарня) ...

... охорони державної таємниці в органах державної податкової служби Розділ 3. Структурні підрозділи ДПАУ, їх правовий статус, завдання та функції До складу Державної податкової адміністрації України входять слідуючи підрозділи: 1. Керівництво ДПАУ · Голова ДПАУ · Перший заступник Голови ДПАУ · Перший ...

0 комментариев