Облік та роз’яснювальна робота з платниками податків

Адміністрування акцизного збору

Адміністрування податку на доходи фізичних осіб

Адміністрування податку за землю

Адміністрування місцевих податків та зборів

Відсотків ринкового збору зараховується до місцевого бюджету, а 20 відсотків залишається у розпорядженні ринку

Валютний контроль

Ознайомлення з інформаційними системами (ІС) в ДПІ Святошинського району

Навигация

Відсотків ринкового збору зараховується до місцевого бюджету, а 20 відсотків залишається у розпорядженні ринку

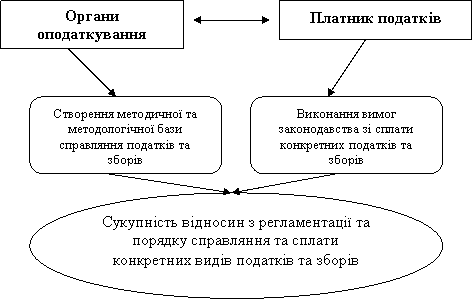

Основи податкового адміністрування

84469

знаков

12

таблиц

0

изображений

80 відсотків ринкового збору зараховується до місцевого бюджету, а 20 відсотків залишається у розпорядженні ринку.

Не справляється збір із підприємств торгівлі, громадського харчування, побутового обслуговування, які розташовані у стаціонарних приміщеннях (магазинах, кіосках, палатках) на території ринку, та з власних торговельно-закупівельних підрозділів ринку незалежно від займаного місця [3,ст.4]

Збір за видачу ордера на квартиру

Збір за видачу ордера на квартиру – це збір за послуги, пов’язані з видачею документів. які дають право на заселення квартири(табл.2.3).

Таблиця 2.3

| Збір за видачу ордера на квартиру | |

| Платники | Одержувачі ордера на квартиру |

| Об”єкт | Плата за послуги пов’язані з видачею документів які дабть право на зеселення квартири |

| Ставка | 30 відсотків мінімальної заробітної плати на час оформлення ордера на квартиру. |

| Джерело | Для фізичних осіб – власні кошти |

Збір за видачу ордера на квартиру сплачується через установи банків до отримання ордера та перераховується до місцевого бюджету. Документом про сплату збору є квитанція, видана установою банку [3,ст.5].

Податок з реклами

Податок з реклами – це місцевий податок,платниками якого є всі юридичні та фізичні особи,які її встановлюють чи розміщують(таб.2.4).

Таблиця 2.4

| Податок з реклами | |

| Платники | Всі юридичні та фізичні особи, які сплачують податок з реклами за встановлення та розміщення її |

| Об”єкт | Вартість послуг за встановлення та розміщення реклами, а випадку, коли рекламні роботи виконуються власними силами рекламодавця, - вартість фактично здійснюваних витрат |

| Ставки | 0,1% вартості послуг за розміщення одноразової реклами; 0,5% вартості послуг за розміщення багаторазової реклами |

| Джерело | Для юридичних осіб – собівартість продукції (робіт, послуг); Для громадян – власні кошти |

У разі рекламування тютюнових виробів та алкогольних напоїв до відповідної ставки застосовується збільшувальний коефіцієнт 5.

У разі рекламування вітчизняними товаровиробниками продукції власного виробництва (крім тютюнових виробів та алкогольних напоїв) застосовується пільговий коефіцієнт 0,5. [3,ст.11]

До ДПІ щоквартально подається Розрахунок суми податку з реклами .(додаток 13).

Збір за право використання місцевої символіки

Збір за право використання місцевої символіки - це збір за право використання цієї символіки у комерційних цілях(табл. 2.5).

Таблиця 2.5

| Збір за право використання місцевої символіки | |

| Платники | Юридичні особи та громадяни, як використовують місцеву символіку комерційних цілях |

| Об”єкт | Вартість виробленої продукції, виконаних робіт, наданих послуг |

| Ставка | Для юридичних осіб - 0,1% вартості виробленої продукції, виконаних робіт, наданих послуг із використанням місцевої символіки; Для громадян, які займаються підприємницькою діяльністю - 5 неоподатковуваних мінімумів доходів громадян |

| Джерело | Для юридичних осіб - собівартість продукції (робіт, послуг); Для фізичних осіб - витрати, пов'язані з підприємницькою діяльністю |

Дозвіл на використання місцевої символіки видається органами місцевого самоврядування на один рік. Якщо виробництво продукції, виконання робіт, надання послуг з використанням місцевої символіки здійснюється без дозволу (за умови встановлення збору), органи державної податкової служби стягують до відповідного місцевого бюджету за наслідками документальних перевірок штраф у розмірі 0,5 відсотка вартості реалізованої продукції, виконаних робіт, наданих послуг з використанням місцевої символіки. [3,ст.12]

Платники збору подають до податкової інспекції податковий розрахунок збору за право використання місцевої символіки.(додаток 14).

Комунальний податок

Комунальний податок - це обов'язковий місцевий податок, який нараховується на основі неоподаткованого мінімуму доходів громадян та середньоспискової чисельності працюючих(табл. 2.6).

Таблиця 2.6

| Комунальний податок | |

| Платники | Юридичні особи, за виключенням бюджетних установ, організацій, планово-дотаційних та сільськогосподарських підприємств |

| Об”єкт | Фонд оплати праці, розрахований виходячи з офіційно встановленого неоподаткованого мінімуму доходів громадян (незалежно від фактично сплаченої заробітної плати), помноженого на середньоспискову чисельність працюючих за звітний місяць |

| Ставка | Граничний розмір ставки не повинен перевищувати 10% річного фонду оплати праці, розрахованого виходячи з неоподаткованого мінімуму доходів громадян |

| Джерело | Для юридичних осіб - собівартість |

Платники комунального податку в строки до 20 числа звітного місяця приносять до податкової інспекції:податковий розрахунок комунального податку(додаток 15) .

Похожие работы

... ієї ідеї комплекс заходів, спрямованих на забезпечення виконання законодавчих та нормативно-правових актів. Основними процедурами адміністрування податків є: 1) облікова робота (облік платників податків і облік надходжень); 2) масово-роз’яснювальна й консультативна робота; 3) прогнозно-аналітична робота; 4) контрольно-перевірочна робота. Названі напрями управлінської ді ...

... ів за спеціальне використання природних ресурсів в проекті Податкового Кодексу України Згідно з проектом доопрацьованого Податкового Кодексу України (2006 рік – стаття 16) в состав загальнодержавних податків будуть входити 2 основних види екологічних податків [52]: платежі за спеціальне використання природних ресурсів; екологічний збір. Згідно с главою 64 проекту Податкового Кодексу Укра ...

... ї пільги, заяви працівників про надання матеріальної допомоги та інших виплат, лікарняні листи, розрахунок відпускних тощо. РОЗДІЛ 2. ПОДАТКОВИЙ КОНТРОЛЬ РОЗРАХУНКІВ З БЮДЖЕТОМ З ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА МАТЕРІАЛАХ КІРОВОГРАДСЬКОЇ ОБЛАСНОЇ ЛІКАРНІ 2.1 Організаційно-економічна характеристика Кіровоградської обласної лікарні Кіровоградська обласна лікарня (далі обласна лікарня) ...

... охорони державної таємниці в органах державної податкової служби Розділ 3. Структурні підрозділи ДПАУ, їх правовий статус, завдання та функції До складу Державної податкової адміністрації України входять слідуючи підрозділи: 1. Керівництво ДПАУ · Голова ДПАУ · Перший заступник Голови ДПАУ · Перший ...

0 комментариев