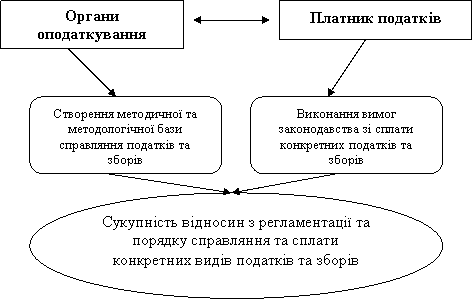

Облік та роз’яснювальна робота з платниками податків

Адміністрування акцизного збору

Адміністрування податку на доходи фізичних осіб

Адміністрування податку за землю

Адміністрування місцевих податків та зборів

Відсотків ринкового збору зараховується до місцевого бюджету, а 20 відсотків залишається у розпорядженні ринку

Валютний контроль

Ознайомлення з інформаційними системами (ІС) в ДПІ Святошинського району

Навигация

Адміністрування акцизного збору

Основи податкового адміністрування

84469

знаков

12

таблиц

0

изображений

4. Адміністрування акцизного збору

Адмініструванням акцизного збору займається Управління оподаткування юридичних осіб, а саме відділ непрямих податків.

Справляння акцизного збору регулюється наступними нормативно-правовими актами:Положенням про порядок нарахування, терміни сплати і подання розрахунку акцизного збору, затвердженого Наказом Державної податкової Адміністрації України від 24.11.2003 р. № 557; ЗУ "Про ставки акцизного збору і ввізного мита на спирт етиловий та алкогольні напої" від 23.03.2000 р. N 1582-III;ЗУ "Про ставки акцизного збору і ввізного мита на деякі товари (продукцію)" N 313/96-ВР від 11.07.96 р.;ЗУ "Про ставки акцизного збору та ввізного мита на тютюнові вироби" від 19.11.99 р. N 1246-XIV;ЗУ "Про ставки акцизного збору і ввізного мита на деякі товари (продукцію)" N 313/96-ВР від 11.07.96 р.;ЗУ "Про ставки акцизного збору на деякі транспортні засоби та кузови до них" N 216/96-ВР від 24.05.1996 р.

Сьогодні до переліку вітчизняних підакцизних товарів входять:

транспортні засоби,

нафтопродукти,

спирт та алкогольні напої,

тютюнові вироби,

пиво, а також високооктанові кисневмісні добавки до бензинів.[21,п.1]

Об’єктом оподаткування акцизним збором є:

обороти з реалізації вироблених в Україні підакцизних товарів шляхом їх продажу, обміну на інші товари безкоштовної передачі товарів або з частковою їх оплатою;

митна (у разі відсутності - закупівельна) вартість імпортних товарів, придбаних за іноземну валюту або в порядку обміну чи безоплатної передачі.[2,ст.3]

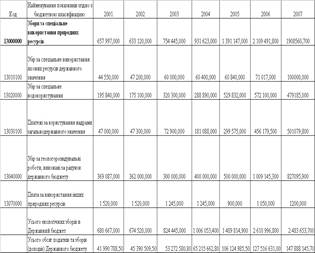

Ставки акцизного збору встановлюються законодавчо залежно від виду товару(додаток 7).

Суми акцизного збору, що підлягають сплаті, визначаються платниками самостійно, виходячи з обсягів реалізованих підакцизних товарів за встановленими ставками.Суб’єкти підприємницької діяльності, які імпортують підакцизні товари, в обов’язковому порядку при перетинанні кордону їх декларують і подають органам митного контролю декларацію у двох примірниках, один з яких цими органами надсилається до податкової інспекції за місцем знаходження суб’єктів підприємницької діяльності, для справляння акцизного збору.

Платники щомісячно не пізніше 15 числа місяця, наступного за звітним, складають і подають до державної податкової інспекції за місцем свого знаходження (реєстрації) розрахунки акцизного збору (додаток 8).

В бухгалтерії підприємства на суму нарахованого акцизного збору робиться відповідний запис[2,ст.6].

Документальні перевірки достовірності наданих розрахунків акцизного збору проводяться представниками податкових інспекцій з виходом на підприємства в строки, передбачені керівником податкової інспекції (але з умовою погодження перевірки з керівником підприємства, яке перевіряється), не менше ніж один раз в два роки.

Під час перевірки співставляється загальний оборот по реалізації цих товарів з даними бухгалтерського обліку по виписках банку по розрахунковому рахунку і відомостям, перевіряється правильність застосування ставок оподаткування та цін на продукцію. Також необхідно простежити обгрунтованість застосування пільг при оподаткуванні[2,ст.10].

5. Адміністрування прямих податків, податку на прибуток підприємств

Справлянням прямих податків зокрема податку на прибуток підприємств, здійснює відділ адміністрування податку на прибуток юридичних осіб.Для виконання поставлених завдань відділ виконує ряд функцій, серед яких основними є:

контроль за своєчасністю подання податкових документів, повнотою їх заповнення, наявністю належності реквізитів;

забезпечення застосування фінансових санкцій і адміністративних стягнень до платників податків, що не здали своєчасно чи не в повному обсязі податкові документи;

попередній контроль на підставі отриманих документів за правильністю обчислення податків;

перевірка достовірності податкових документів, щодо правильності визначення об’єктів оподаткування;

Облік платників податку на прибуток здійснюється відділом оподаткування доходів юр. осіб згідно АІС “ПОДАТКИ“.

Платниками податку на прибуток є: з числа резидентів - суб'єкти господарської діяльності, бюджетні, суспільні або інші підприємства, установи та організації, що здійснюють діяльність, яка спрямована на отримання прибутку як на території України, так і за її межами; з числа нерезидентів - юридичні особи, які створені у будь-якій організаційно - правовій формі, що отримують з джерел їх утворення на Україні [11,ст.2].

Об'єктом оподаткування є прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного періоду на суму валових витрат платника податку і суму амортизаційних відрахувань[11,ст.3].

Платники податку на прибуток самостійно визначають суми податку, що належать до сплати.На сьогоднішній день ставка цього податку складає 25% від об”єкта оподаткування. Від сплати податку на прибуток звільняються підприємства, засновані всеукраїнськими суспільними організаціями інвалідів, та майно яких є їх власністю.Не оподатковується прибуток підприємств, отриманий від продажу на митній території України спеціальних продуктів дитячого харчування власного виробництва, що не спрямована на збільшення обсягів виробництва та зменшення роздрібних цін таких продуктів.В розмірі 50 відсотків від діючої ставки оподатковується прибуток від продажу інноваційного продукту, заявленого при реєстрації в інноваційних центрах, створених відповідно до закону[11,ст.16].

Процедура подання звітності по податку на прибуток така:

Декларація разом з додатками та звітами надходить до канцелярії податкової інспекції (адміністрації) за місцем реєстрації платника у терміни, встановлені Законом України "Про оподаткування прибутку підприємств", тобто не пізніше 25 числа місяця, наступного за звітним місяцем (кварталом). Якщо 25 число припадає на вихідний або святковий день, то Декларація подається податковому органу напередодні такого дня.

Працівник канцелярії отримує від платника декларацію з додатками та іншими звітами, візуально в присутності платника перевіряє всі форми поданої звітності щодо наявності коду ЄДРПОУ, підписів посадових осіб, печаток, одиниць виміру, ознаки збитковості (якщо заповнено рядки 38, 40, 43, 44 податкової декларації) та додатків і довідок, які надаються одночасно з поданням Декларації[11,ст.16].

Працівник перевіряє рядки Декларації, до яких повинні надаватися додатки. Додатки надаються, якщо по відповідних рядках Декларації проставлені дані. Декларація, яка не відповідає вимогам перевірки, повертається платнику і вважається не прийнятою. Якщо така перевірка проводиться не в присутності платника, декларація повертається платнику поштою з наданням письмового повідомлення.Перевіряється арифметична правильність складання платниками податкової декларації.Перевірці підлягає правильність визначення об'єкту оподаткування та нарахованої суми податку, співставність даних додатків до Декларації з основними рядками Декларації, розрахунок фінансових результатів товарообмінних (бартерних):

Надлишково внесені в бюджет суми податку, нараховані за звітний період наростаючим підсумком з початку року, зараховуються в рахунок наступних платежів чи повертаються платнику податку не пізніше десяти робочих днів з дня письмової заяви такого платника. Відповідальність за правильність нарахування та своєчасність сплати податку та дотримання прибуткового законодавства несе платник податку.

Основним завданням відділу є здійснення контролю за дотриманням господарюючими суб’єктами законодавчих та інших нормативних актів з питань оподаткування прибутку. Одним із етапів контролю податкових органів за правильністю обчислення і внесенню до бюджету податку на прибуток є документальна перевірка бухгалтерських звітів і балансів.

Для проведення перевірки податковий інспектор повинен мати при собі розпорядження податкової адміністрації, в якому вказуються назва та адреса підприємства, що підлягає перевірці, і програму перевірки, затверджену начальником податкової адміністрації. Програма перевірки складається виходячи з головної мети перевірки, яка полягає у визначенні достовірності прибутку, правильності обчислення податку та виконання зобов'язань перед бюджетом, оцінці стану звітної дисципліни та ведення бухгалтерського обліку. Перевірці підлягають також повнота і своєчасність внесення відрахувань до спеціальних державних позабюджетних фондів.

За результатами перевірки складається акт. В акті вказують:предмет перевірки та повну назву об'єкту, який перевіряється;ким проведено перевірку: прізвище, ім'я, по батькові перевіряючого, місце роботи і посада;період, за який проводилась перевірка;дата проведення попередньої перевірки,факти,що підтверджують ліквідацію виявлених порушень і виконання рекомендацій;питання, щодо яких проведено перевірку, перелік перевірених бухгалтерських документів;факти порушень із посиланням на законодавчі та інструктивні матеріали, а також із зазначенням у якій звітності, за який період і ким допущено порушення.

В разі незгоди з висновками, викладеними в акті перевірки, суб'єкт господарювання має право протягом 3-х днів з моменту отримання акту подати в орган податкової служби свої заперечення[20,п.4].

Працівниками управління оподаткування доходів підприємств розсилаються нагадування підприємствам, які не подали звіту до ДПІ, припиняються операції на розрахунковому рахунку. Також за щоденними контролями і завданнями з Державної податкової адміністрації в місті Києві інспектори Управління оподаткування юридичних осіб подають до відома різноманітні дані по підприємствам і їх діяльності.

Також відділи проводять роботу з проблемними підприємствами викликаючи їх на колегії до начальника управління та інспекції.

Похожие работы

... ієї ідеї комплекс заходів, спрямованих на забезпечення виконання законодавчих та нормативно-правових актів. Основними процедурами адміністрування податків є: 1) облікова робота (облік платників податків і облік надходжень); 2) масово-роз’яснювальна й консультативна робота; 3) прогнозно-аналітична робота; 4) контрольно-перевірочна робота. Названі напрями управлінської ді ...

... ів за спеціальне використання природних ресурсів в проекті Податкового Кодексу України Згідно з проектом доопрацьованого Податкового Кодексу України (2006 рік – стаття 16) в состав загальнодержавних податків будуть входити 2 основних види екологічних податків [52]: платежі за спеціальне використання природних ресурсів; екологічний збір. Згідно с главою 64 проекту Податкового Кодексу Укра ...

... ї пільги, заяви працівників про надання матеріальної допомоги та інших виплат, лікарняні листи, розрахунок відпускних тощо. РОЗДІЛ 2. ПОДАТКОВИЙ КОНТРОЛЬ РОЗРАХУНКІВ З БЮДЖЕТОМ З ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА МАТЕРІАЛАХ КІРОВОГРАДСЬКОЇ ОБЛАСНОЇ ЛІКАРНІ 2.1 Організаційно-економічна характеристика Кіровоградської обласної лікарні Кіровоградська обласна лікарня (далі обласна лікарня) ...

... охорони державної таємниці в органах державної податкової служби Розділ 3. Структурні підрозділи ДПАУ, їх правовий статус, завдання та функції До складу Державної податкової адміністрації України входять слідуючи підрозділи: 1. Керівництво ДПАУ · Голова ДПАУ · Перший заступник Голови ДПАУ · Перший ...

0 комментариев