Дивидендная политика

Амортизационная политика

Источники формирования собственных финансовых ресурсов

Управление прибылью, как условие формирование собственных финансовых ресурсов

Характеристика уставной, организационно-правовой и функциональной деятельности

Динамика основных технико-экономических показателей ЗАО«Племзавод «Воля»

Анализ финансовых результатов

Анализ финансового состояния ЗАО «Племзавод «Воля»

Анализ финансовой устойчивости ЗАО «Племзавод»Воля»

Анализ уровня самофинансирования

Анализ рентабельности предприятия

Анализ распределения чистой прибыли

Анализ дивидендной политики

Комплексное использование сырья, что обеспечивается внедрением безотходного производства

Расчет экономического эффекта от производства

Расчет экономической эффективности от организации производства комбикормов

Изменение объема финансовых ресурсов

Навигация

Анализ уровня самофинансирования

Разработка политики формирования собственных финансовых ресурсов ЗАО "Племзавод "Воля"

108566

знаков

29

таблиц

28

изображений

2.3.3. Анализ уровня самофинансирования

Самофинансирование означает финансирование за счет собственных источников: амортизационных отчислений и прибыли. Принцип самофинансирования реализуется не только на стремлении накопления собственных денежных источников, но и на рациональной организации производственно- торгового процесса, постоянном обновлении основных фондов, на гибком регулировании, на потребности рынка.

Именно сочетание этих методов позволяет создать благоприятные условия для самофинансирования, то есть выделение больше собственных денежных средств на финансирование своих текущих и капитальных потребностей.

Уровень самофинансирования оценивается с помощью следующих коэффициентов:

1) коэффициент финансовой устойчивости (Ку)

Ку=М/(К+З) (25)

Где, М- собственные средства;

К- заемные;

З- кредиторская задолженность.

2) коэффициент устойчивости процесса

самофинансирования (К) показывает долю собственных средств, направляемых на финансирование расширенного воспроизводства

К=(П+А)/М (26)

Где, П- прибыль направляемая в фонд развития производства;

А -амортизационные отчисления.

3) рентабельность процесса самофинансирования, показывает величину совокупного чистого дохода, получаемого с одного рубля вложения собственных финансовых средств, которая затем может быть использована на самофинансирования

Р=((А+ЧП)/М)* 100 (27)

Где, ЧП- чистая прибыль.

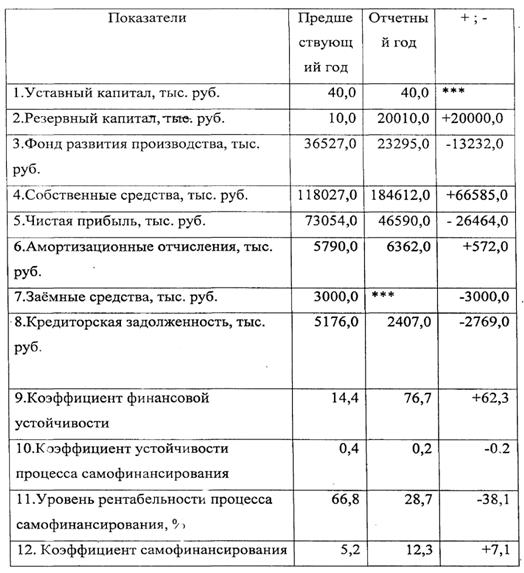

Таблица 8 – Анализ движения капитала ЗАО «Племзавод «Воля» с позиции самофинансирования.

Использование указанных показателей для оценки уровня самофинансирования покажем на примере ЗАО «Племзавод «Воля».

Из ниже предложенной таблицы видно, что за счет отсутствия заемных средств в отчетном году и уменьшения кредиторской задолженности коэффициент самофинансирования увеличился на (+7).Уровень рентабельности показывает, что в отчетном году величина совокупного дохода, получаемого с одного рубля уменьшилась на 38,1 %. Устойчивость процесса самофинансирования уменьшилась на 0,2 за счет уменьшения чисто прибыли и прибыли, направляемой в фонд развития производства.

У ЗАО «Племзавод «Воля» есть возможности для осуществления процесса самофинансирования. Что удобно, выгодно, экономно.

2.4. Анализ стоимости капитала

Любая коммерческая организация нуждается в источниках средств для того, чтобы финансировать свою деятельность, как с позиции перспективы, так и в плане текущих операций. В зависимости от длительности существования в данной форме активы предприятия, равно как и источники средств, можно подразделить на краткосрочные и долгосрочные. Привлечение того или иного источника финансирования связано с определенными затратами: акционерам нужно выплачивать дивиденды, банкам - проценты за предоставленные ими ссуды, инвесторам – проценты за сделанные ими инвестиции. Общая сумма средств, которую нужно уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему называется стоимостью капитала. Этот показатель характеризует деятельность коммерческой организации с позиции долгосрочной перспективы.

Стоимость собственного капитала показывает её привлекательность для потенциальных инвесторов, имеющих возможность стать совладельцами.

Стоимость заёмных источников характеризует возможности предприятия по привлечению долгосрочного капитала.

Основным элементом заёмного капитала ЗАО «Племзавод «Воля» являются ссуды банка, которые общество погашает в течении 12 месяцев и к концу года подходит без всяких задолженностей, Хозяйство не привлекает долгосрочный капитал. Поэтому мы не можем провести анализ стоимости заемного капитала.

С позиции расчета стоимости собственного капитала выделяют два источника собственных средств: привилегированные и обыкновенные акции. Акции общества существуют лишь формально, их количество не меняется, новые не выпускаются, на рынках они не продаются. Акционеры получают небольшой дивиденд, дивидендный фонд составляет 18 % чистой прибыли и не изменяется с каждым годом.

2.5. Анализ прибыльности и рентабельности

2.5.1. Анализ прибыльности

Прибыль — часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции.

Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки) и полной себестоимости реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние.

В процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая прибыль; прибыль от реализации продукции; прибыль от прочей реализации; финансовые результаты от вне реализационных операций; налогооблагаемая прибыль; чистая прибыль.

Балансовая прибыль включает в себя финансовые результаты от реализации продукции, от прочей реализации, доходы и расходы от вне реализационных операций.

Налогооблагаемая прибыль — это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход, а также суммы льгот по налогу на прибыль в соответствии с налоговым кодексом

Проанализируем состав балансовой прибыли, её структуру, динамику и выполнение плана за отчетный год.

Таблица 9 Анализ состава, динамики балансовой прибыли за отчетный год ЗАО «Племзавод «Воля»

| Состав балансовой прибыли | Предшест вующий год тыс, руб. | Отчетный год тыс. руб. | +; - | %;% |

| 1.Балансовая прибыль | 74044,0 | 55622,0 | -18422,0 | 75,1 |

| 2.Прибыль от реализации продукции | 73390,0 | 57160,0 | -16230,0 | 77,9 |

| 3.Прибыль от прочей реализации | 12,0 | 813,0 | +801,0 | *** |

| 4.Внереализационные финансовые результаты | 666,0 | -2351,0 | -3017,0 | *** |

Из таблицы видно, что балансовая прибыль в отчетном году уменьшилась за счёт уменьшения прибыли от реализации продукции и преобладанием штрафов, пений, неустоек, убытков от стихийных бедствий Значительно выросла прибыль от прочей реализации (прибыль от реализации основных средств; нематериальных активов; производственных запасов; сдача помещений в аренду; прибыль от предпринимательской деятельности).

Таблица 10 – Динамика показателей прибыли

| Показатели | Предшеству ющий год тыс, руб. | Отчетный год тыс, руб. | %;% |

| 1. Выручка от реализации продукции | 161407,0 | 176005,0 | 109,0 |

| 2. Себестоимость реализации товаров | 88017,0 | 118845,0 | 135,0 |

| 3 .Прибыль от реализации | 73390,0 | 57160,0 | 77.9 |

| 4.Прочие операционные доходы | 5631,0 | 2690,0 | 47,8 |

| 5.Прочие операционные расходы | 6112,0 | 2216,0 | 36,3 |

| 6.Внереализационные доходы | 666,0 | 4787,0 | *** |

| 7.Внереализационные расходы | *** | 7138,0 | *** |

| 8. Прибыль от обычной деятельности | 71998,0 | 51927,0 | 72,1 |

| 9.Чистая прибыль | 73054,0 | 46590,0 | 63,8 |

Проанализируем вышеприведенную таблицу.

Выручка от реализации продукции в отчетном году увеличилась на (14598 тыс. руб.), и план перевыполнен на 9,04%. На прибыль в значительной степени влияют финансовые результаты деятельности не связанные с реализацией продукции. А в отчетном году было много штрафов, пений, убытков, что снизило прибыль на (26464 тыс. руб.). Сократились операционные доходы и расходы, а также прибыль от обычной деятельности.

На все показатели прибыли повлияло увеличение себестоимости, перевыполнение плана на 35%.

Похожие работы

... для приобретения трактора (типа МТЗ-80,82), соответственно, 10,5 и 203 т, зерноуборочного комбайна (типа Дон 1500) - 130 и 312 т. Формирование земельных отношений является основой развития сельского хозяйства, выступающей частью национальной экономики, имеющей важное стратегическое значение для обеспечения политической и экономической стабильности и независимости республики. Поэтому государство ...

... стоимости предприятия, т.е. о его увеличивающейся капитализации. Данный факт весьма положительный. 4. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ПСК (колхоза) "Ленинский путь" И ПУТИ ЕГО ДАЛЬНЕЙШЕГО УЛУЧШЕНИЯ 4.1. Использование балансовых показателей для оценки устойчивости финансового состояния предприятия В предыдущих разделах работы основное внимание было уделено анализу показателей производственно- ...

... М., 1995. 116. Клюкач В.А. Состояние и развитие аграрной экономической науки в России // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2000. – №6. 117. Князева И.В. Антимонопольная политика в России:учебное пособие для студентов вузов обучающихся по специальности «Нац.экономика»/М.:Омега-Л, 2006. 526 с. 118. Ковалевская Л. Права надо защищать // Вечерний Ставрополь. ...

... 9,1%. От того, как развиваются торговые отношения предприятий области с зарубежными партнерами, во многом зависит состояние областной экономики - экспортная выручка наших предприятий-экспортеров напрямую влияет на финансовое благополучие области и на инвестиционные возможности. Вологодская область - экспортно-ориентированный регион, - в 1999 году было экспортировано продукции на $1,237,8 млрд. ...

0 комментариев