Дивидендная политика

Амортизационная политика

Источники формирования собственных финансовых ресурсов

Управление прибылью, как условие формирование собственных финансовых ресурсов

Характеристика уставной, организационно-правовой и функциональной деятельности

Динамика основных технико-экономических показателей ЗАО«Племзавод «Воля»

Анализ финансовых результатов

Анализ финансового состояния ЗАО «Племзавод «Воля»

Анализ финансовой устойчивости ЗАО «Племзавод»Воля»

Анализ уровня самофинансирования

Анализ рентабельности предприятия

Анализ распределения чистой прибыли

Анализ дивидендной политики

Комплексное использование сырья, что обеспечивается внедрением безотходного производства

Расчет экономического эффекта от производства

Расчет экономической эффективности от организации производства комбикормов

Изменение объема финансовых ресурсов

Навигация

Амортизационная политика

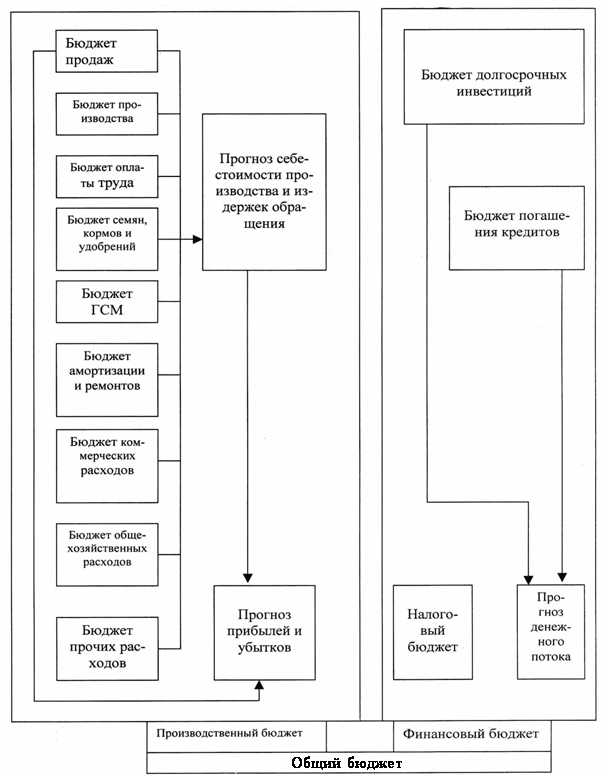

Разработка политики формирования собственных финансовых ресурсов ЗАО "Племзавод "Воля"

108566

знаков

29

таблиц

28

изображений

1.2.2. Амортизационная политика

В формировании собственных финансовых ресурсов вторым по значимости источником являются амортизационные отчисления от используемых собственных основных средств и нематериальных активов. Амортизационная политика предприятия представляет собой составную часть общей политики формирования собственных финансовых ресурсов, заключающаяся в управлении амортизационными отчислениями о используемых собственных основных средств и нематериальных активов целью их реинвестирования в производственную деятельность[15].

Формирование амортизационной политики предприятия осуществляется по следующим основным этапам:

• Учет основных факторов, определяющих предпосылки формирования амортизационной политики;

• Выбор соответствующих методов амортизации;

• Обеспечение целевого направления средств амортизационного фонда;

• Оценка эффективности амортизационной политики.

А. Учет основных факторов, определяющих предпосылки формирования амортизационной политики. В составе этих факторов рассматриваются:

• Объём используемых операционных основных средств и нематериальных активов;

• Методы отражения в учете реальной стоимости используемых основных средств и нематериальных активов;

• Реальный срок использования предприятием амортизируемых активов;

• Состав и структура используемых основных средств

• Темпы инфляции;

• Инвестиционная активность предприятия.

Учет перечисленных факторов позволяет предприятию в максимальной степени учесть условия формирования этого вида собственных финансовых ресурсов предприятия в общей их совокупности[16].

В. Выбор соответствующих методов амортизации. Этот выбор определяется рассмотренными на первоначальном этапе разработки амортизационной политики конкретными факторами. Различают два основных метода амортизации внеоборотных активов: линейный и нелинейный.

При применении линейного метода сумма начисленной амортизации за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

К=(1/n)* 100%, (1)

Где К- норма амортизации в процентах к первоначальной стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.[17]

При применении нелинейного метода сумма начисленной за один месяц

амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта[18].

При применении нелинейного метода амортизации объекта амортизируемого имущества определяется по формуле:

К=(2/n)*100%, (2)

Где К - норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах[19].

С. Обеспечение целевого направления средств амортизационного фонда. Финансовые ресурсы, формируемые за счет накапливаемых амортизационных отчислений, носят целевой характер и должны направляться на следующие цели:

• Осуществление капитального ремонта основных средств;

• Осуществление реконструкции, модернизации, технического переоснащения и другие виды улучшения основных средств;

• Приобретение новых видов нематериальных активов[20].

D. Оценка эффективности амортизационной политики. В условиях ограниченного применения возможных методов амортизации оценка эффективности амотизац1онной политики основана на сравнении двух альтернатив: денежном потоке при линейной и при нелинейной амортизации отдельных амортизируемых активов[21].

1.2.3. Эмиссионная политика

Эмиссионная политика предприятия представляет собой часть общей политики формирования собственных финансовых ресурсов, заключающейся в обеспечении привлечения необходимого их объема за счет выпуска и размещения на фондовом рынке собственных акций с целью обеспечения развития активов в предстоящем периоде.

Разработка эффективной эмиссионной политики предприятия охватывает следующие этапы:[22]

1. Исследования возможностей эффективного размещения предполагаемой эмиссии акций.

Решение о предполагаемой эмиссии акций можно принять лишь на основе всестороннего предварительного анализа конъюнктуры фондового рынка и оценки инвестиционной привлекательности своих акций.[23]

Необходимо анализировать состояние спроса и предложения, динамику уровня цен их котировки, объемов продаж акций новых эмиссий. А также проводить оценку конкурентоспособности производимой продукции, и уровень показателей своего финансового состояния. Определяется возможная степень инвестиционной предпочтительности акций своей компании в сравнении с обращающимися акциями других компаний.

II. Определение целей эмиссии.

Основными из таких целей являются:[24]

Реальное инвестирование;

Необходимость существенного улучшения структуры используемого капитала;

Намечаемое поглощение других предприятий;

Иные цели, требующие быстрой аккумуляции значительного объема собственного капитала.

III. Определение объема эмиссии.

Объем определяется исходя из ранее рассчитанной потребности в привлечении собственных финансовых ресурсов за счет внешних источников.[25]

IV. Определение номинала, видов и количества эмитируемых акций.

Номинал акции определяется с учетом основных категорий предстоящих их покупателей. Устанавливаются виды акций, а также определяют какое количество необходимо производить[26].

V. Оценка стоимости привлекаемого акционерного капитала.

Она осуществляется по двум параметрам: предполагаемому уровню дивидендов; затрат по выпуску акций и размещению эмиссий.[27]

VI. Определение эффективных форм андеррайтинга.

Для того, чтобы быстро и эффективно провести открытое размещение эмитируемого объема акций, необходимо определить состав андеррайтеров, согласовать с ними цены начальной котировки акций и размер комиссионного вознаграждения, обеспечить регулирование объемов продажи акций в соответствии с потребностями в потоке поступления финансовых средств, обеспечивающих поддержание ликвидности уже размещенных акций на первоначальном этапе их обращения.[28]

Привлекаемый из внешних источников капитал направляется на целевое финансирование развития предприятия.

Расчет стоимости дополнительно привлекаемого капитала осуществляется дифференцированно по привилегированным и простым акциям.

Стоимость привлечения дополнительного капитала за счет эмиссии привилегированных акций определяется с учетом фиксированного размера дивидендов, который по ним заранее предопределен акционерным обществом при выпуске этих акций.[29]

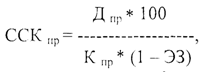

Стоимость дополнительно привлекаемого капитала за счет эмиссии привилегированных акций рассчитывается по формуле:

где ССК - стоимость собственного капитала, привлекаемого за счет

эмиссии привилегированных акций, %;

Дпр - сумма дивидендов, предусмотренных к выплате в соответствии с контрактными обязательствами эмитента;

Кпр — сумма собственного капитала, привлекаемого за счет эмиссии привилегированых акций;

Э3— затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии.[30]

Стоимость привлечения дополнительного капитала за счет эмиссии простых акций. Этот вид наиболее дорогой, так как расходы по его обслуживанию не уменьшают базу налогообложения прибыли, а премия за риск наиболее высокая. Так как этот капитал при банкротстве защищен в наименьшей степени.

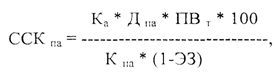

Расчет стоимости дополнительного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), осуществляется по следующей формуле:

где ССК па — стоимость собственного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), %;

Ка — количество дополнительно эмитируемых акций;

Д па — сумма дивидендов, выплаченных на одну простую акцию в отчетном периоде (или выплат на единицу паев), %;

ПВ т — планируемый темп выплат дивидендов (процентов по паям), выраженный десятичной дробью;

К па — сумма собственного капитала, привлеченного за счет эмиссии простых акций (дополнительных паев).

Расчетная стоимость привлекаемого капитала сопоставляется с фактической средневзвешенной стоимостью капитала. Лишь после этого принимается окончательное решение об осуществлении эмиссии акций.[31]

В зависимости от организационно — правовой формы деятельности предприятия можно привлекать дополнительный индивидуальный, паевой или акционерный капитал.

Привлечение собственного капитала из внешних источников путем дополнительной эмиссии акций является сложным и дорогостоящим процессом. Поэтому к данному источнику формирования собственных финансовых ресурсов следует прибегать лишь в крайне ограниченных случаях.

Не смотря на это, эмиссионная политика позволяет привлечь на фондовом рынке необходимый объем собственных финансовых средств в минимально возможные сроки для обеспечения расширения самофинансирования предприятия.

Похожие работы

... для приобретения трактора (типа МТЗ-80,82), соответственно, 10,5 и 203 т, зерноуборочного комбайна (типа Дон 1500) - 130 и 312 т. Формирование земельных отношений является основой развития сельского хозяйства, выступающей частью национальной экономики, имеющей важное стратегическое значение для обеспечения политической и экономической стабильности и независимости республики. Поэтому государство ...

... стоимости предприятия, т.е. о его увеличивающейся капитализации. Данный факт весьма положительный. 4. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ПСК (колхоза) "Ленинский путь" И ПУТИ ЕГО ДАЛЬНЕЙШЕГО УЛУЧШЕНИЯ 4.1. Использование балансовых показателей для оценки устойчивости финансового состояния предприятия В предыдущих разделах работы основное внимание было уделено анализу показателей производственно- ...

... М., 1995. 116. Клюкач В.А. Состояние и развитие аграрной экономической науки в России // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2000. – №6. 117. Князева И.В. Антимонопольная политика в России:учебное пособие для студентов вузов обучающихся по специальности «Нац.экономика»/М.:Омега-Л, 2006. 526 с. 118. Ковалевская Л. Права надо защищать // Вечерний Ставрополь. ...

... 9,1%. От того, как развиваются торговые отношения предприятий области с зарубежными партнерами, во многом зависит состояние областной экономики - экспортная выручка наших предприятий-экспортеров напрямую влияет на финансовое благополучие области и на инвестиционные возможности. Вологодская область - экспортно-ориентированный регион, - в 1999 году было экспортировано продукции на $1,237,8 млрд. ...

0 комментариев