Дивидендная политика

Амортизационная политика

Источники формирования собственных финансовых ресурсов

Управление прибылью, как условие формирование собственных финансовых ресурсов

Характеристика уставной, организационно-правовой и функциональной деятельности

Динамика основных технико-экономических показателей ЗАО«Племзавод «Воля»

Анализ финансовых результатов

Анализ финансового состояния ЗАО «Племзавод «Воля»

Анализ финансовой устойчивости ЗАО «Племзавод»Воля»

Анализ уровня самофинансирования

Анализ рентабельности предприятия

Анализ распределения чистой прибыли

Анализ дивидендной политики

Комплексное использование сырья, что обеспечивается внедрением безотходного производства

Расчет экономического эффекта от производства

Расчет экономической эффективности от организации производства комбикормов

Изменение объема финансовых ресурсов

Навигация

Источники формирования собственных финансовых ресурсов

Разработка политики формирования собственных финансовых ресурсов ЗАО "Племзавод "Воля"

108566

знаков

29

таблиц

28

изображений

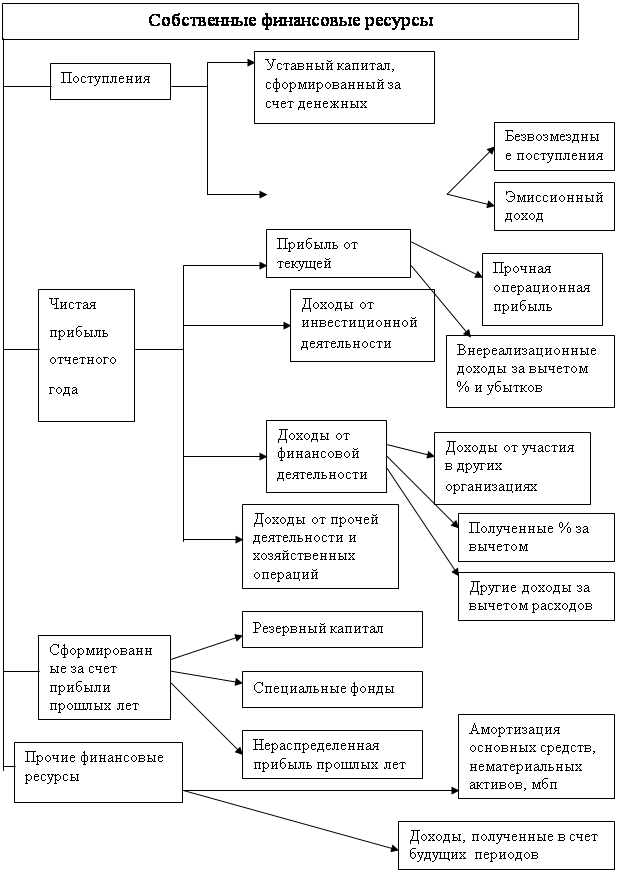

1.3. Источники формирования собственных финансовых ресурсов

Источники формирования собственных финансовых ресурсов показаны на рис.4.

Рис.4. - Источники формирования собственных финансовых ресурсов

В составе внутренних источников основное место принадлежит прибыли, остающейся в распоряжении фирмы, которая распределяется решением руководящих органов на цели накопления и потребления. Прибыль, направляемая на накопления, далее используется на развитие производства; прибыль, направляемая на потребление, используется для решения социальных задач. Важную роль в составе внутренних источников играют также амортизационные отчисления, которые представляют собой денежное выражение стоимости износа основных средств и нематериальных активов и являются внутренним источником финансирования как простого, так и расширенного производства. В составе внешних источников формирования собственных финансовых ресурсов основная роль принадлежит дополнительной эмиссии ценных бумаг посредством которой происходит увеличение акционерного капитала фирмы, а также привлечение дополнительного складочного капитала, путем дополнительных взносов средств в уставный фонд для некоторых предприятий дополнительным источником формирования собственных финансовых ресурсов является предоставляемая им безвозмездная финансовая помощь. В частности, это могут быть бюджетные ассигнования на безвозвратной основе, как правило, они выделяются для финансирования государственных заказов, отдельных общественно значимых инвестиционных программ или в качестве государственной поддержки предприятий, производство которых имеет общегосударственное значение.[32]

1.4. Определение общей потребности в собственных финансовых ресурсах

Потребность в собственных финансовых ресурсах возникает на предприятии из-за того, что потоки поступлений и платежей покрывают обычно друг друга несинхронно в течении определенного периода времени.

Положительная потребность возникает в те периоды времени, в которые преобладают выплаты, и, наоборот, отрицательная обнаруживается в периоды, когда поступления превышают выплаты[33].

Потребность в собственных финансовых ресурсах определяется по следующей формуле:

Псфр=( Пк * Уск) /100 - СКн + Пр (5)

где Псфр - общая потребность в собственных финансовых ресурсах предприятия в планируемом периоде;

Пк - общая потребность в капитале на конец планового периода;

Уск - планируемый удельный вес собственного капитала в общей его сумме;

СКн - сумма собственного капитала на начало планируемого периода;

Пр - сумма прибыли, направляемой на потребление в плановом периоде.

Рассчитанная общая потребность охватывает необходимую сумму собственных финансовых ресурсах, формируемых за счет как внутренних, так и внешних источников.

Объём привлечения собственных финансовых ресурсов из внешних источников призван обеспечить ту их часть, которую не удалось сформировать за счет внутренних источников финансирования. Если сумма привлекаемых за счет внутренних источников собственных финансовых ресурсов полностью обеспечивает общую потребность в них в плановом периоде, то в привлечении этих ресурсов нет необходимости.

Потребность в привлечении собственных финансовых ресурсов за счет внешних источников рассчитывается по формуле:

СФРвнеш=Псфр-СФРвнутр , (6)

Где СФР - потребность в привлечении собственных финансовых ресурсов за счет внешних источников;

СФРвнутр - сумма собственных финансовых ресурсов, планируемых к привлечению за счет внутренних источников.

1.5. Покрытие потребности в собственных финансовых ресурсах за счет внешних и внутренних источников

Одной из важных задач управления предприятием является обеспечение покрытие потребности, чтобы таким образом сохранить финансовое равновесие. Покрытие потребности в собственных финансовых ресурсах осуществляется на принципах самофинансирования.

Самофинансирование означает финансирование за счет собственных источников: амортизационных отчислений и прибыли. Термин самофинансирование выделяется из общепринятого положения финансирования производственно-торгового процесса, что обусловлено, прежде всего, повышение роли амортизационных отчислений и прибыли в обеспечении хозяйствующих субъектов денежным капиталом за счет внутренних источников накопления. Однако хозяйствующий субъект не всегда может полностью обеспечить себя собственными финансовыми ресурсами и поэтому широко использует заемные и привлеченные денежные средства как элемент, дополняющий самофинансирование.

Принцип самофинансирования реализуется не только на стремлении накопления собственных денежных источников, но и на рациональной организации производственно-торгового процесса, постоянном обновлении основных фондов, на гибком регулировании, на потребности рынка. Именно сочетание этих методов в хозяйственном механизме позволяет создать благоприятные условия для самофинансирования, то есть выделение больше. собственных денежных средств на финансирование своих текущих и капитальных потребностей. Эффективность самофинансирования и его уровень зависят от удельного веса собственных источников.

Уровень самофинансирования можно определить с помощью коэффициента самофинансирования:

![]() (7)

(7)

Где Кс- коэффициент самофинансирования;

К - заемные средства:

А- амортизационные отчисления;

П- прибыль, направляемая в фонд накопления.

Самофинансирование имеет ряд преимуществ:

за счет дополнительно образованного из прибыли собственного капитала, повышается финансовая устойчивость предприятия;

формирование и использование собственных средств происходят стабильно в течение всего года;

минимизируются расходы по внешнему финансированию (по обслуживанию долга кредиторам)

упрощается процесс принятия управленческих решений по развитию предприятия за счет дополнительных инвестиций так как источники покрытия затрат известны заранее.

Уровень самофинансирования предприятия зависит не только от его внутренних возможностей, но и от внешней среды (налоговой, амортизационной, бюджетной конъюнктуры финансового рынка). Самофинансирование создаёт возможности для регулирования объёма налогооблагаемой прибыли законными способами и зависит от:

варьирования границы отнесения активов к основным или оборотным средствам;

выбора метода начисления амортизации по основным фондам;

порядка оценки амортизации нематериальных активов;

выбора метода учета материальных запасов;

применение методики начисления износа малоценных и быстроизнашивающихся предметов.

Внешнее финансирование за счет собственных средств предполагает использование денежных ресурсов учредителей (участников) предприятия. Финансовое обеспечение предпринимательской деятельности данного вида часто бывает предпочтительным, так как обеспечивает финансовую независимость прёдприятия и облегчает условия получения банковских кредитов (в случае дефицита ликвидных средств).

Похожие работы

... для приобретения трактора (типа МТЗ-80,82), соответственно, 10,5 и 203 т, зерноуборочного комбайна (типа Дон 1500) - 130 и 312 т. Формирование земельных отношений является основой развития сельского хозяйства, выступающей частью национальной экономики, имеющей важное стратегическое значение для обеспечения политической и экономической стабильности и независимости республики. Поэтому государство ...

... стоимости предприятия, т.е. о его увеличивающейся капитализации. Данный факт весьма положительный. 4. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ПСК (колхоза) "Ленинский путь" И ПУТИ ЕГО ДАЛЬНЕЙШЕГО УЛУЧШЕНИЯ 4.1. Использование балансовых показателей для оценки устойчивости финансового состояния предприятия В предыдущих разделах работы основное внимание было уделено анализу показателей производственно- ...

... М., 1995. 116. Клюкач В.А. Состояние и развитие аграрной экономической науки в России // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2000. – №6. 117. Князева И.В. Антимонопольная политика в России:учебное пособие для студентов вузов обучающихся по специальности «Нац.экономика»/М.:Омега-Л, 2006. 526 с. 118. Ковалевская Л. Права надо защищать // Вечерний Ставрополь. ...

... 9,1%. От того, как развиваются торговые отношения предприятий области с зарубежными партнерами, во многом зависит состояние областной экономики - экспортная выручка наших предприятий-экспортеров напрямую влияет на финансовое благополучие области и на инвестиционные возможности. Вологодская область - экспортно-ориентированный регион, - в 1999 году было экспортировано продукции на $1,237,8 млрд. ...

0 комментариев