Организация процесса

Формулировка целей и задач деятельности предприятия на следующий период

Выполнение бюджета. После утверждения заданий для подразделений предприятия начинается этап реализации поставленных задач

Оперативный бюджет

Бюджет капитальных расходов

Определение производственной программы и целевого

Определение потребности в основных материалах, составление бюджета закупок

Бюджет прямых затрат на труд

Определение себестоимости списания материалов, составление бюджета прямых материальных затрат

Составление бюджета общепроизводственных расходов

Бюджет коммерческих расходов

Калькуляция себестоимости реализации по видам продукции. Определение прямой рентабельности и маржинального дохода по видам продукции

Бюджет движения денежных средств

В рамках утвержденного бюджета на текущую декаду ответственный за смету распоряжается ресурсами без дополнительного согласования с Директором

Составление прогнозного отчета об изменении финансового состояния

Блок сравнительного анализа фактических значений параметров с плановыми с целью выявления отклонений, а также причин и последствий отклонений

Разработка системы количественных стандартов контроля

Навигация

Организация процесса

Составление сводного бюджета промышленного предприятия на примере УЗТИ

187648

знаков

23

таблицы

8

изображений

1. Организация процесса.

Основой любого бизнес-процесса является написанный регламент, в котором четко оговорены права и обязанности всех участвующих в нем подразделений, формы и сроки предоставляемой информации, получатели промежуточных и результирующих документов.

Если этого нет, то весь процесс может держаться на одном человеке, который, и определяет эффективность бюджетирования и сам факт его существования, как бизнес-процесса. Помимо этого, в ситуации, когда четко не прописано кто, кому, что и когда должен – не с кого спрашивать за неправильную или не предоставленную в срок информацию.

Жизненно необходимым для процесса бюджетирования является наличие коллегиального распорядительного органа, который может называться бюджетным комитетом, финансовым комитетом, или как-то по-другому, что не суть важно.

Очень важным, причем не только для процесса бюджетирования, является определение и разграничение полномочий и ответственности отдельных служб. Ситуация, когда интересы служб пересекаются, а полномочия дублируются, редко приводит к положительным результатам. Например, довольно распространенная практика, когда реализацией продукции на заводе одновременно занимаются: отдел сбыта, Торговый дом, отдел снабжения (бартер на материалы), техническая дирекция (бартер за услуги по ремонту), отдел главного энергетика (расчеты за энергоносители).

Выделим, в итоге, следующие требования к организации бизнес-процесса бюджетирования:

· наличие на предприятии единого документа регламентирующего бюджетный процесс;

· организация бюджетного комитета;

· установление жесткой финансовой дисциплины;

· выстраивание приоритетов в финансах;

· четкое разграничение полномочий и ответственности служб.

Все это будет возможно только при условии, что руководство предприятия осознает всю важность и необходимость финансового планирования.

2. Производственное планирование.

Ввиду того, что организация производства перестала соответствовать требуемым условиям, многие предприятия стали испытывать сложности с выполнением плана производства. Невыполнение плана производства естественно ведет к невыполнению плана отгрузок, а значит к невыполнению плана по поступлениям платежных средств.

Кроме того, на многих предприятиях существует проблема не достоверности нормативной базы расхода материалов, трудозатрат. В значительной мере это вызвано тем, что технологи, диспетчерская служба, планово экономический отдел не успевают отслеживать все изменения в модельном ряде компании.

3. Целевые установки.

Построение оперативных планов (бюджетов) должно базироваться на реальных возможностях по заключению договоров. Задачи для подразделений по достижению определенных показателей должны ставиться таким образом, чтобы у подразделений было время для разработки соответствующих программ и мероприятий по их выполнению.

В случае директивного (сверху вниз) установления параметров краткосрочного бюджета высок риск его невыполнения. Однако, достаточно часто, в бюджете планируют поступления на следующий период исходя из стратегического плана, или, например, точки безубыточности, не принимая во внимание реально заключенные договора или обоснованную возможность по их заключению.

В конечном итоге эффективность процесса бюджетирования определяется эффективностью работы компании в целом. При этом внедрение и использование процедуры планирования очень хорошо помогает выявить и классифицировать многие проблемы компании, которые до этого могли оставаться в тени.

Учитывая вышеизложенные факторы, препятствующие эффективному процессу бюджетного планирования, рекомендуется в первую очередь проработать организационные аспекты построения системы бюджетирования на предприятии. Для этого бюджет следует рассматривать как систему организационного взаимодействия центров планирования и центров финансовой ответственности, направленную на составление обоснованных бизнес - прогнозов по функциональным областям деятельности предприятия и дальнейшего получения на их основе бизнес - заданий посредством финансово-хозяйственного моделирования.

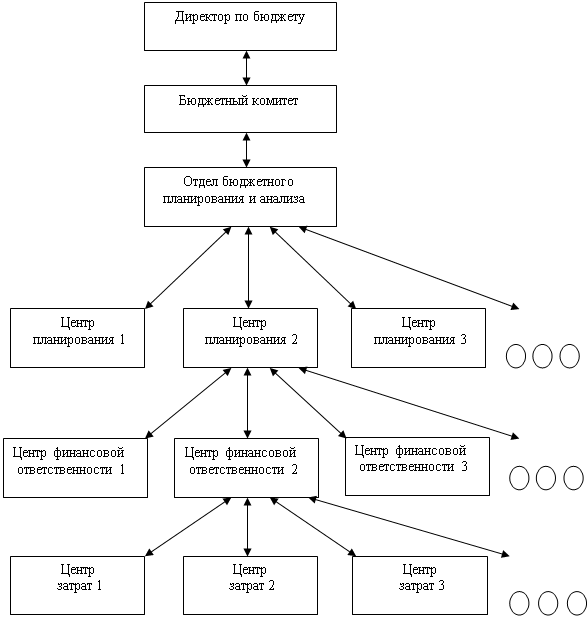

В этих целях необходимо предусмотреть следующую организационно-управленческую модель бюджетного процесса на предприятии (рис. 1.3.):

Рисунок. 1.3. – Организационно-управленческая модель бюджетного процесса

Разработка реалистичных бизнес - заданий зависит, прежде всего, от системного и четкого распределения функций бюджетного планирования между структурными подразделениями предприятия.

Это обеспечивается внесением соответствующих изменений в должностные инструкции сотрудников, закрепляющих за ними перечень конкретных задач бюджетирования.

Управление бюджетированием начинается с назначения директора по бюджету: он отвечает за подготовительный процесс, стандартизацию проектных форм, сбор и сопоставление данных, проверку информации и предоставление отчетов.

Директором по бюджету обычно назначается финансовый директор, он выступает в качестве штатного эксперта и координирует действия отделов.

Для управления бюджетным процессом на предприятии создается бюджетный комитет.

Бюджетный комитет – это составленная из руководителей верхнего звена консультативная группа, которая может включать и внешних консультантов. Это постоянно действующий орган, который занимается тщательной проверкой стратегических и финансовых планов, даёт рекомендации, разрешает разногласия и оперативно вносит коррективы в деятельность компании. Решения бюджетного комитета утверждаются Генеральным директором.

Если в компании нет подобной структуры, которая имеет полномочия перераспределять средства между статьями бюджета, разрабатывать меры по ликвидации дефицита бюджета, наказывать и поощрять ответственных лиц - система бюджетирования даже не то, что неэффективна, - она становится бессмысленной.

При этом важна именно коллегиальность, т.е. членами бюджетного комитета должны быть директора по всем направлениям. Один человек, пусть даже он и Генеральный директор, может что-то, и упустить, т.к. не может и не должен знать все. По сути, бюджетный комитет является главным подразделением в системе бюджетирования.

Еще одной функцией бюджетного комитета является определение приоритетов платежей.

Все решения бюджетного комитета обязательны к выполнению. При этом должен неукоснительно выполняться принцип финансовой дисциплины – финансовая служба осуществляет только те платежи, которые включены в плановый бюджет. Исключение могут сделать только Генеральный директор, для сумм свыше 5 % от недельного оборота, или финансовый директор для меньших сумм.

Для повышения эффективности организации работ в процессе бюджетирования на предприятии необходимо создать отдел бюджетного планирования и анализа (ОБПиА). Основными задачами ОБПиА является руководство и организация работ по:

· Бюджетному планированию;

· Проведению системного анализа всех видов деятельности предприятия и его структурных подразделений;

· Организации и методическому обеспечению разработки перспективных и краткосрочных прогнозов экономического развития предприятия в соответствии с потребностями рынка;

· Проведению контроля за выполнением подразделениями предприятия планов-бюджетов;

· Организации статистического учета по всем производственным и технико-экономическим показателям работы предприятия и сдачи отчетности в установленные сроки.

Структурно отдел может состоять из пяти групп:

· аналитической группы по системному анализу и формированию главного бюджета;

· группы планирования доходов;

· группы планирования управленческих, коммерческих расходов, капитальных вложений, расходов по социальной сфере;

· группы планирования производственных расходов и запасов;

· группы управления имуществом.

ОБПиА, в частности, выступает исполнительным органом, который реализует решения бюджетного комитета и организует мероприятия по их выполнению, работая с конкретными исполнителями.

Центры планирования - структурные подразделения предприятия или должностные лица, имеющие исключительное право на определение основных тенденций работы предприятия посредством составления бизнес-прогнозов.

Бизнес-прогнозы представляют собой совокупность предполагаемых данных, отражающих особенности внешней и внутренней среды предприятия на будущий период.

Бизнес-прогнозы дифференцируются по направлениям прогнозирования: спрос, нормируемые затраты, налогообложение, инфляция и т.д. При необходимости возможна более глубокая детализация бизнес-прогнозов. Например спрос может подразделяться на внутренний рынок и экспорт, нормируемые затраты – на энергетику, сырье, вспомогательные материалы, оплату труда и т.д.

Эффективность процедуры бюджетирования определяется детализацией бизнес-прогнозов. По возможности все прогнозные данные должны быть структурированы таким образом, чтобы каждый сотрудник, инициирующий появление какой-либо совокупности данных отвечал за определенный бизнес-прогноз.

Обработка бизнес-прогнозов происходит под контролем ОБПиА, который выступает внутренним экспертом и координирующим органом деятельности центров планирования.

Основная цель обработки бизнес-прогнозов – получение реалистичных бизнес-заданий и доведение их до центров финансовой ответственности. Каждый центр планирования должен взаимодействовать со строго определенными центрами финансовой ответственности.

Центры финансовой ответственности (ЦФО) - структурные подразделения предприятия или должностные лица, в функциональные обязанности которых входит контроль за составлением плана деятельности предприятия состоящего из совокупности бизнес-заданий, а также за движением материально-финансовых ресурсов по закрепленным за ними статьям на этапе фактической реализации запланированных мероприятий.

На предприятии рекомендуется выделять следующие центры финансовой ответственности (центры принятия управленческих решений):

· ЦФО по доходам включает управление маркетинга и коммерческое управление;

· ЦФО по расходам включает управление производством и управление технического обеспечения и ремонта;

· ЦФО по прибыли включает управление финансами и экономикой;

· ЦФО по инвестициям включает управление техническим развитием и управление по работе с персоналом.

Четкое определение состава ЦФО позволяет более эффективно внедрить сквозную систему финансового планирования на предприятии.

Деятельность ЦФО регламентируется положением о ЦФО, договором между ЦФО и руководством компании, положением о внутреннем ценообразовании, системой бюджетирования.

Центры затрат – направления расходования материально-финансовых ресурсов предприятия.

Как правило центры затрат - это обособленные структурные подразделения предприятия, в которых имеется возможность организовать нормирование, планирование и учёт издержек производства с целью наблюдения, контроля и управления затратами производственных ресурсов, а также оценки их использования.

На промышленных предприятиях центры возникновения затрат представляют собой отдельные объекты аналитического учёта. Порядок обобщения расходов повторяет соподчинённость в организационной структуре управления.

При формировании центров возникновения затрат необходимо учитывать следующие требования:

· в каждом центре возникновения затрат должны быть показатели для измерения объема деятельности и база для распределения расходов;

· в каждом центре возникновения затрат должен быть ответственный;

· степень детализации должна быть достаточной для анализа, но не избыточной, чтобы ведение учета не было чересчур трудоемким;

· желательно, чтобы для любого вида затрат предприятия существовал такой центр, для которого данные затраты являются прямыми;

· на центры возникновения затрат желательно относить только прямые затраты (непосредственно связанные с его работой), а распределение общехозяйственных затрат не учитывать.

Процесс бюджетного планирования на предприятии с технологической точки зрения можно представить в виде последовательности этапов и процедур, имеющих между собой прямые и

обратные связи (рис 1.4.).

Рисунок 1.4. – Алгоритм подготовки, принятия и исполнения бюджета предприятия

Таким образом, алгоритм бюджетирования включает следующие взаимосвязанные этапы:

1. Подготовка и анализ необходимой информации.

На данном этапе необходимо оценить деятельность текущего периода и спрогнозировать результаты ее завершения, ответив на следующие вопросы: выполнены ли планы текущего периода; возникшие отклонения и их причины; превышают ли затраты на достижение желаемого результата средства, которые планировались изначально и т.д.?

Кроме того, необходимо провести анализ внешней и внутренней среды предприятия и оценить произошедшие изменения.

Похожие работы

... меры их противоинфляционной защиты. Процесс управления отдельными видами оборотных активов характеризуется определенными отличительными особенностями. С учетом этих особенностей на предприятиях торговли дифференцируются методы управления тремя основными видами оборотных активов: 1) средствами, авансируемыми в товарные запасы; 2) средствами, отвлекаемыми в дебиторскую задолженность; 3) денежными ...

... конечном счете, подчинены решению главной стратегической задачи - получения возможно большого дохода. Заключение Дипломная работа была посвящена исследованию учета, аудита и анализа доходов и расходов предприятия обычной деятельности. В результате проведенного исследования были сделаны следующие выводы: 1. В условиях рыночной экономики основа экономического развития предприятия – доходы ...

0 комментариев