Организация процесса

Формулировка целей и задач деятельности предприятия на следующий период

Выполнение бюджета. После утверждения заданий для подразделений предприятия начинается этап реализации поставленных задач

Оперативный бюджет

Бюджет капитальных расходов

Определение производственной программы и целевого

Определение потребности в основных материалах, составление бюджета закупок

Бюджет прямых затрат на труд

Определение себестоимости списания материалов, составление бюджета прямых материальных затрат

Составление бюджета общепроизводственных расходов

Бюджет коммерческих расходов

Калькуляция себестоимости реализации по видам продукции. Определение прямой рентабельности и маржинального дохода по видам продукции

Бюджет движения денежных средств

В рамках утвержденного бюджета на текущую декаду ответственный за смету распоряжается ресурсами без дополнительного согласования с Директором

Составление прогнозного отчета об изменении финансового состояния

Блок сравнительного анализа фактических значений параметров с плановыми с целью выявления отклонений, а также причин и последствий отклонений

Разработка системы количественных стандартов контроля

Навигация

Бюджет капитальных расходов

Составление сводного бюджета промышленного предприятия на примере УЗТИ

187648

знаков

23

таблицы

8

изображений

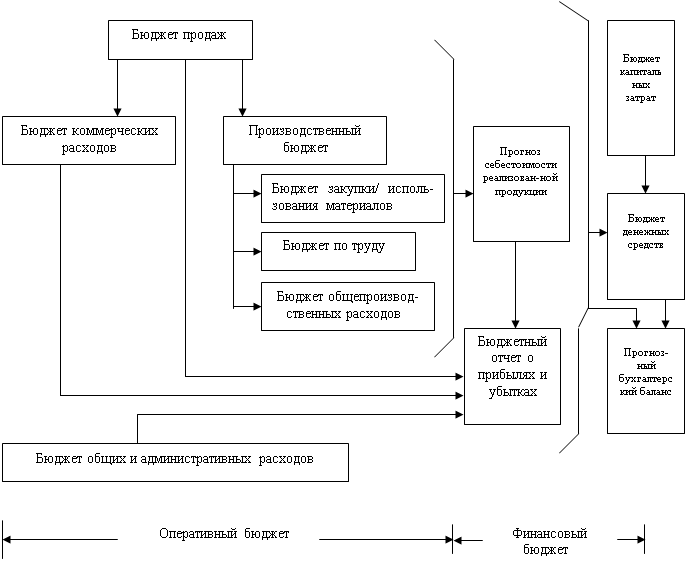

2.1. Бюджет капитальных расходов.

Информация, касающаяся долгосрочных капиталовложений, влияет на бюджет денежных средств, затрагивая вопросы расходов на приобретение или строительство, а также выплаты процентов за кредиты, на прогнозный отчет о прибылях и убытках, на прогнозный бухгалтерский баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов. Следовательно, все решения по капитальным расходам должны планироваться и включаться в общий бюджет.

2.2. Прогноз денежных потоков/ Бюджет денежных средств.

Бюджет денежных средств состоит из двух частей – ожидаемые поступления денежных средств и ожидаемые платежи и выплаты. Для определения ожидаемых поступлений за период используется информация из бюджета продаж, данные о продажах в кредит или с немедленной оплатой, данные о порядке сбора средств по счетам к получению. Также планируется приток денежных средств и из других источников, таких, как продажа акций, продажа активов, возможные займы, получение процентов и дивидендов и т.д.

Суммы ожидаемых платежей берутся из различных периодических бюджетов. Ответственный за подготовку бюджета денежных средств должен знать, какие затраты на материалы и рабочую силу предусмотрены за период, какие товары и услуги необходимо приобрести, а также будут ли они оплачены сразу же или возможна отсрочка платежа. В этой связи очень важно знать политику платежей и выплат предприятия.

Помимо регулярных текущих расходов, денежные средства также могут быть использованы на приобретение оборудования и других активов, на возврат займов и других долгосрочных обязательств. Вся эта информация должна быть собрана для того, чтобы подготовить правильный бюджет денежных средств.

Бюджет денежных средств преследует две цели. Во-первых, он показывает конечное сальдо на счете денежных средств в конце бюджетного периода, величину которого необходимо знать для завершения прогнозного бухгалтерского баланса. И, во-вторых, прогнозируя остатки денежных средств на конец каждого месяца внутри бюджетного периода, выявляет периоды излишка финансовых ресурсов или их нехватки.

Взаимоотношения между общим бюджетом и бюджетом денежных средств можно показать следующим образом: Таблица 1.2. – Связь между общим бюджетом и бюджетом денежных средств

| Элементы бюджета денежных средств | Источники информации |

| Поступления денежных средств | |

| От продаж за деньги Поступления от продаж в кредит Поступления от продажи своих активов Полученные займы | Бюджет продаж (с оплатой) Бюджет продаж (в кредит), плюс порядок поступления денег (определенный процент в первый месяц, во второй и т.д.) Прогнозный отчет о прибылях и убытках Бюджет денежных средств предыдущих месяцев |

| Выплаты денежных средств | |

| За прямые материалы За вспомогательные материалы За прямой труд За ОПР. За коммерческие расходы За общие и административные расходы За капитальные затраты Налоги на прибыль Расходы по процентам Возврат займов | Бюджет закупки/использования материалов Бюджет общепроизводственных расходов (ОПР.) и бюджет закупки материалов Бюджет по труду Бюджет ОПР. Бюджет коммерческих расходов Бюджет общих и административных расходов Бюджет капитальных затрат Оценки из отчета о прибылях и убытках прошлого года и предположения текущего года Прогнозный отчет о прибылях и убытках Кредитные договора |

2.3. Прогнозный отчет о финансовом положении.

Последним шагом в процессе подготовки общего бюджета является разработка прогноза финансового положения или проектного бухгалтерского баланса для предприятия в целом. После подготовки бюджета денежных средств, уже зная прогнозное сальдо денежных средств на конец бюджетного периода и, определив чистую прибыль и сумму необходимых капитальных вложений, становится возможным подготовить прогнозный бухгалтерский баланс, который является конечным продуктом всего процесса составления главного бюджета.

Именно в этой точке руководство должно решить, принять ли предлагаемый общий бюджет или необходимо изменить планы и пересмотреть отдельные части бюджета снова.

Общий бюджет

Рисунок 1.5. – Основные составляющие общего бюджета

Очень широко применяются непрерывные бюджеты. Их сущность заключается в том, что по мере того, как заканчивается месяц или квартал, к бюджету добавляется новый. Этим обеспечивается постоянное двенадцатимесячное планирование. Непрерывное бюджетирование хорошо тем, что не позволяет менеджерам расслабиться и обеспечивает годовое прогнозирование. Кроме того, часто используется так называемый скользящий вариант, когда бюджет, составленный, скажем, на год или квартал, корректируется каждый месяц.

Таким образом, анализ основных принципов построения системы бюджетов предприятий приводит к формированию методологии бюджетного планирования состоящей из следующих этапов:

1. Определение прогнозных макроэкономических показателей. На данном этапе необходимо определить индексы изменения цен по основным бюджетным статьям, а также темпы инфляции и курсы валют, используемых предприятием;

2. Определение состава потенциальных потребителей продукции и услуг предприятия, а также потенциальных поставщиков сырья и материалов. Главная задача этого этапа проранжировать основных контрагентов предприятия для выбора наиболее оптимальных с учетом вероятности контрактов, формы оплаты, отсрочки платежа и т.д.;

3. Определение величины запасов. Данный этап имеет целью определение величины предполагаемых запасов готовой продукции и ТМЦ, незавершенного производства на начало планового периода, а также нормируемых запасов, необходимых для стабильной работы предприятия;

4. Анализ производственных мощностей предназначен для характеристики производственной специфики предприятия: определения максимальных возможностей по выпуску продукции в зависимости от мощностей используемого оборудования (откорректированных с учетом планируемых остановок), а также пересечения технологических маршрутов отдельных видов изделий (конкурирующих продуктов);

5. Анализ производственных норм отражает потребности предприятия в ресурсах для производства продукции с учетом сложившихся технологий;

6. Составление смет структурных подразделений предназначено для детального определения потребности каждого подразделения в различных ресурсах, необходимых для нормальной работы в течение анализируемого периода;

7. Бюджет продаж предприятия формируется при составлении программы производства на основании ранжирования спроса клиентов, определения величины нормируемых запасов и внутренней потребности в полуфабрикатах и продуктах вспомогательного производства, производственных мощностей с учетом остановок производства, а также ранжирования предложения поставщиков и устранения дефицита сырья и материалов;

8. Бюджет закупок сырья, материалов и энергоресурсов показывает потребность предприятия на производственную программу с учетом определения закупок у конкретных поставщиков;

9. Прогноз рентабельности и прибыли от основной и прочих видов деятельности. Данный этап необходим для определения производственной и полной себестоимости продукции предприятия, а также величины прибыли и рентабельности реализованной продукции. После определения прибыли от основной деятельности прогнозируют внепроизводственные доходы;

10. Прогноз доходов и расходов предприятия обобщает результаты финансово-хозяйственной деятельности за период и показывает финансовую эффективность принятых управленческих решений;

11. Прогноз движения денежных средств состоит из двух частей – ожидаемые поступления денежных средств и ожидаемые выплаты. Для определения ожидаемых поступлений за период используется информация из бюджета продаж, данные о продажах в кредит или с немедленной оплатой. Также планируется приток денежных средств и из других источников. Суммы ожидаемых платежей берутся из различных периодических бюджетов;

12. Анализ прогнозных финансовых отчетов в сравнении с базовым годом. Последним шагом в процессе подготовки общего бюджета является разработка прогноза финансового положения и проектного бухгалтерского баланса для сравнения с базовым годом. Методология расчета бюджета предприятия

2. Практические аспекты бюджетного планирования деятельности предприятия

Для более глубокого знакомства с бюджетным планированием необходимо рассмотреть практический пример составления сводного бюджета предприятия, что мы и сделаем на примере вышеуказанного предприятия.

Описание предприятия –

Собственник

· ОАО Фирма «Энергозащита» г. Москва.

Основное производство

· Основной цех по выпуску муллитокремнеземистого войлока (производственная мощность – 2600 тонн в год, загружено в среднем на 65%);

· Участок по изготовлению прошивных матов (загружено в среднем на 45% от производственной мощности);

· Цех по изготовлению шнуров (загружен на 20% от производственной мощности);

· Цех по изготовлению смесей (загружен мене, чем на 10% от производственной мощности);

Вспомогательные подразделения

· Паросиловой цех (обслуживает основное производство и в зимний сезон продает тепло сторонним заказчикам, загружен на 60% от производственной мощности);

· Транспортно погрузочный цех (15 единиц автотранспорта, загружен на 35% от возможностей);

· Электромеханический цех;

· Ремонтно-строительный участок;

Администрация

· Высшее руководство (в конце 2002 года назначен новый директор, с приходом которого продажи возросли на 60%);

· Начальники цехов;

· Отдел «Маркетинга» (работа которого практически ничем не отличается от работы отдела снабжения и сбыта в советские времена);

· Планово-экономическая служба;

· Бухгалтерия (Весь учет и отчетность ведется на бумажных носителях)

Исходя из вышесказанного, можно сделать вывод, что мы имеем дело с «запущенным» предприятием, имеющим неплохой потенциал для дальнейшей работы. Для начала Необходимо навести порядок в сфере учета и контроля.

Далее вашему вниманию представляется небольшая программа на базе «EXCEL»

и все комментарии и ссылки будут направлены к ней. Все бюджетные таблицы построены с отражением плановых и фактических показателей, что позволит в дальнейшем проводить план фактный анализ с целью увеличения эффективности управленческих решений. Поля, окрашенные цветами заполняются автоматически, расчетным путем, в не закрашенные поля таблиц данные вводятся по факту.

2.1. Бюджет продаж - первый этап разработки сводного бюджета, содержит информацию о запланированном объеме продаж, цене количестве и ожидаемом доходе от реализации каждого вида продукции. Качество составления бюджета продаж непосредственным образом влияет на процесс бюджетирования и успешную работу компании в перспективе. К сожалению, на нашем примере довольно сложно отследить закономерность объемов продаж т.к.

· Сезонная зависимость (рост продаж в весенне-летний период, спад в осеннее зимний)

· Большие объемы реализации напрямую привязаны к графику капитального строительства или ремонта на предприятиях соответствующей сферы деятельности, соответственно к графику финансирования подобных мероприятий.

· Все предшествующее время на предприятии не велось никакой аналитики в области продаж.

Поэтому на сегодняшний день точкой отчета для составления бюджета продаж является опыт и интуиция руководителя УЗТИ, что, конечно же, оставляет свои негативные последствия.

Предварительно, всю выпускаемую продукцию мы разбили по товарнопроизводственным группам, далее ТПГ, в нашем случае мы использовали производственный принцип, т.е. разбитие по производственным участкам. В результате получилось следующие -

ТПГ I - Муллитокремноземистый войлок и рулонный материал в модификациях;

ТПГ II - Маты прошивные теплоизоляционные в обкладке и без нее;

ТПГ III - Шнуры минераловатные и муллитокремноземистые в облетке;

ТПГ IV - Асбестовермекулитовые смеси и вермикулит вспученный;

ТПГ V - Тепло и электроэнергия.

Таблица «Бюджет продаж» содержит в себе следующие графы:

1. Номер по порядку,

2. Наименование выпускаемой продукции,

3. Единица измерения,

4. Отгрузка (группа, содержащая подразделы),

5. Средняя цена по отгрузке (группа, содержащая подразделы),

6. Оплата (группа, содержащая подразделы),

7. Средняя цена по оплате (группа, содержащая подразделы),

8. Отклонение между суммой фактической оплаты и фактической отгрузкой,

9. Отклонение между средней ценой по оплате и средней ценой по факту.

Данные по графам 4-7 приведены в разрезе плановых и фактических показателей, а также отклонения фактических показателей от плановых.

Построчно указаны виды выпускаемой продукции в разрезе ТПГ и значения показателей в соответствии с графами таблицы.

Итоговые значения формируются, как по группам, так и по всему перечню выпускаемой продукции.

| БЮДЖЕТ ПРОДАЖ | ||||||||||||||||||||||||||||||||||

| ОТГРУЗКА | СРЕД. ЦЕНА по отгрузке | ОПЛАА | СРЕД. ЦЕНА по оплате | ОТКЛ-Е | ОТКЛ-Е |

| |||||||||||||||||||||||||||||

| план | факт | откл. Ф/п. | план | факт | откл ф/п | план | факт | откл ф/п | план | факт | откл ф/п | опл/отгр | сред.цена |

| |||||||||||||||||||||

| 1 | МКРВ-200/б | сум | 850,00р. | 723,31р. | 126,69р. | 17,00р. | 17,36р. | 0,36р. | 1 200,00р. | 1,00р. | 1 199,00р. | 12,00р. | 1,00р. | - 11,00р. | - 722,31р. | 16,36р. |

| ||||||||||||||||||

| тонн | 50,00 | 41,67 | -8,33 | 100 | 1 | -99 | -40,67 |

| |||||||||||||||||||||||||||

| 2 | МКРВ-200/п | сум | 850,00р. | 723,31р. | 126,69р. | 17,00р. | 17,36р. | 0,36р. | 1 200,00р. | 1,00р. | 1 199,00р. | 12,00р. | 1,00р. | 11,00р. | 722,31р. | 16,36р. |

| ||||||||||||||||||

| тонн | 50,00 | 41,67 | -8,33 | 100 | 1 | -99 | -40,67 |

| |||||||||||||||||||||||||||

| 3 | МКРР-130/кц | сум | 850,00р. | 723,31р. | 126,69р. | 17,00р. | 17,36р. | 0,36р. | 1 200,00р. | 1,00р. | - 1 199,00р. | 12,00р. | 1,00р. | 11,00р. | - 722,31р. | 16,36р. |

| ||||||||||||||||||

| тонн | 50,00 | 41,67 | -8,33 | 100 | 1 | -99 | -40,67 |

| |||||||||||||||||||||||||||

| 4 | МКРР-130/кн | сум | 850,00р. | 723,31р. | 126,69р. | 17,00р. | 17,36р. | 0,36р. | 1 200,00р. | 1,00р. | - 1 199,00р. | 12,00р. | 1,00р. | 11,00р. | 722,31р. | 16,36р. |

| ||||||||||||||||||

| тонн | 50,00 | 41,67 | -8,33 | 100 | 1 | -99 | -40,67 |

| |||||||||||||||||||||||||||

| ВСЕГО по | сум | 3400,00 | 2893,26 | - 506,74р. | 17,00 | 17,36 | 0,36р. | 4800,00 | 4,00 | - 4 796,00р. | 12,00 | 1,00 | - 11,00р. | - 2 889,26р. | 16,36р. |

| |||||||||||||||||||

| ТПГ-I | тонн | 200,00 | 166,68 | -33,32 | 400,00 | 4,00 | -396,00 | -162,68 |

| ||||||||||||||||||||||||||

| 5 | МТПМК | сум | 300,00р. | 267,35р. | - 32,65р. | 6,00р. | 5,33р. | - 0,67р. | 1 200,00р. | 1,00р. | - 1 199,00р. | 12,00р. | 1,00р. | - 11,00р. | - 266,35р. | 4,33р. | ||||||||||||||||||

| куб.м. | 50,00 | 50,13 | 0,13 | 100 | 1 | -99 | -49,13 | |||||||||||||||||||||||||||

| 6 | МТПМК-2 | сум | 300,00р. | 267,35р. | 32,65р. | 6,00р. | 5,33р. | 0,67р. | 1 200,00р. | 1,00р. | 1 199,00р. | 12,00р. | 1,00р. | - 11,00р. | - 266,35р. | 4,33р. | ||||||||||||||||||

| куб.м. | 50,00 | 50,13 | 0,13 | 100 | 1 | -99 | -49,13 | |||||||||||||||||||||||||||

| 7 | МТПМК-1 | сум | 300,00р. | 267,35р. | - 32,65р. | 6,00р. | 5,33р. | - 0,67р. | 1 200,00р. | 1,00р. | - 1 199,00р. | 12,00р. | 1,00р. | - 11,00р. | - 266,35р. | 4,33р. | ||||||||||||||||||

| куб.м. | 50,00 | 50,13 | 0,13 | 100 | 1 | -99 | -49,13 | |||||||||||||||||||||||||||

| ВСЕГО по | сум | 900,00 | 802,06 | - 97,94р. | 6,00 | 5,33 | - 0,67р. | 3600,00 | 3,00 | - 3 597,00р. | 12,00 | 1,00 | - 11,00р. | - 799,06р. | 4,33р. | |||||||||||||||||||

| ТПГ-II | куб.м. | 150,00 | 150,39 | 0,39 | 300,00 | 3,00 | -297,00 | -147,39 | ||||||||||||||||||||||||||

| !!! | ИТОГО | 4 690,00р. | 4 030,77р. | - 659,23р. | 27,73р. | 14 400,00р. | 12,00р. | -14 388,00р. | 48,00р. | 4,00р. | - 44,00р. | - 4 018,77р. | 23,73р. | |||||||||||||||||||||

В таблице рассчитываются следующие показатели:

1. плановый объем продаж сумма (гр.4.1 «Отгрузка / план»),

2. разница между фактическим объемом отгрузки и плановым (гр.4.3 «Отгрузка / откл. ф/п»),

3. фактическая средняя цена продажи по отгрузке (гр.5.2 «Средняя цена по отгрузке / факт»),

4. разница между фактической средней ценой по отгрузке и плановой (гр.5.3 «Средняя цена по отгрузке / откл. ф/п»),

5. отклонение между фактическим объемом оплаты и планируемым (гр.6.3 «Оплата / откл. ф/п»),

6. планируемая средняя цена продажи по оплате (гр.7.1 «Средняя цена по оплате / план»),

7. фактическая средняя цена продажи по оплате (гр.7.2 «Средняя цена по оплате / факт»),

8. разница между фактической средней ценой по оплате и плановой (гр.7.3 «Средняя цена / откл. ф/п»),

9. разница между суммами фактически оплаченной и фактически отгруженной продукции (гр.8 «Отклонение / опл/отгр»),

10. разница между фактической средней ценой по отгрузке и средней ценой по оплате (гр.9 «Отклонение / сред.цена»).

11. итоговые суммы по ТПГ и в целом по всему объему продаж по всем используемым графам.

Все остальные показатели заполняются на основании данных учета (фактические) и плана продаж (плановые).

В итоге в таблице «Бюджет продаж» мы отвечаем на следующие вопросы:

· в каких объемах (натуральных и денежных) будет реализована выпущенная продукция;

· какую установить цену продукции;

· какой процент продаж будет оплачен в текущем месяце.

Переходя к вопросу об оплате реализованной (отгруженной) продукции необходимо отметить, что вся реализованная покупателям продукция может быть оплачена следующими видами платежей: предоплата, оплата по факту получения продукции и продажа товара в кредит, т.е. с временной отсрочкой платежа. Лучшим вариантом прогнозирования характера оплаты продукции является совокупная работа по статистическому анализу опыта компании, сортировке всех существующих контрактов по признаку срока оплаты продукции, оценка степени выполнения покупателями своих обязательств и выдача результата в доходной части бюджета движения денежных средств.

В целом к бюджету продаж предъявляются следующие требования:

· бюджет должен отражать четко установленный период времени (год, квартал, месяц, декаду и т.д.) и продажи в этом периоде в натуральных и стоимостных показателях;

· бюджет составляется с учетом спроса на продукцию, географии продаж, категорий покупателей, сезонных факторов;

· бюджет включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включен в доходную часть бюджета потоков денежных средств;

Одновременно с бюджетом продаж целесообразно составлять бюджет коммерческих расходов на блок-схеме составления основного бюджета он находится ближе к отчету о прибылях и убытках. Во-первых, бюджет коммерческих расходов непосредственно связан с бюджетом продаж; во-вторых, коммерческие расходы планируются теми же подразделениями.

Чтобы отдел маркетинга качественно выполнил свою работу по составлению бюджета продаж и коммерческих расходов, необходимо учитывать следующее:

· расчет коммерческих расходов должен соотноситься с объемом продаж;

· не следует ожидать повышения объема продаж, одновременно планируя снижение финансирования мероприятий по стимулированию сбыта;

· большинство затрат на сбыт лучше планировать в процентном отношении к объему реализации;

· коммерческие расходы могут группироваться по многим критериям в зависимости от сегментации рынка;

Похожие работы

... меры их противоинфляционной защиты. Процесс управления отдельными видами оборотных активов характеризуется определенными отличительными особенностями. С учетом этих особенностей на предприятиях торговли дифференцируются методы управления тремя основными видами оборотных активов: 1) средствами, авансируемыми в товарные запасы; 2) средствами, отвлекаемыми в дебиторскую задолженность; 3) денежными ...

... конечном счете, подчинены решению главной стратегической задачи - получения возможно большого дохода. Заключение Дипломная работа была посвящена исследованию учета, аудита и анализа доходов и расходов предприятия обычной деятельности. В результате проведенного исследования были сделаны следующие выводы: 1. В условиях рыночной экономики основа экономического развития предприятия – доходы ...

0 комментариев