Теоретические и нормативно-правовые основы разработки финансовой стратегии предприятий

Механизм разработки финансовой стратегии предприятий

Нормативно-правовое обоснование разработки и практической реализации финансовой стратегии предприятий

Характеристика действующей финансовой стратегии колхоза «Большевик» в 2005-2007г.г

Оценка движения предприятия по матрице финансовой стратегии Франшона и Романе

Характеристика финансовой стратегии предприятия по отношению к прибыли

Финансовая стратегия колхоза по формированию оборотного капитала

Оценка действующей инвестиционной финансовой стратегии

Проект совершенствования финансовой стратегии колхоза «Большевик»

Рационализация стратегии предприятия по формированию и использованию прибыли

Совершенствование финансовой стратегии по управлению оборотными активами и пассивами

Разработка инвестиционной и инновационной финансовой стратегии предприятия

Экономическое обоснование проектных предложений

Навигация

Оценка движения предприятия по матрице финансовой стратегии Франшона и Романе

Финансовая стратегия предприятия и проект ее совершенствования на примере колхоза "Большевик" Калачеевского района Воронежской области

188432

знака

33

таблицы

7

изображений

2.2. Оценка движения предприятия по матрице финансовой стратегии Франшона и Романе

Для определения стратегических финансовых целей дельнейшего развития предприятия выявим динамику движения колхоза «Большевик» на матрице финансовой стратегии Ж. Франшона и И. Романе в предшествующие годы и настоящее положение предприятия.

Как уже отмечалось в предыдущей главе, оценка положения предприятия на матрице финансовой стратегии делается на основе трех показателей: результата хозяйственной деятельности предприятия (РХД); результата финансовой деятельности (РФД); результата финансово-хозяйственной деятельности предприятия (РФХД).

Произведем расчет показателей, указанных в таблице 12.

Таблица 12. Расчет результата хозяйственной деятельности, результата финансовой деятельности и результата финансово-хозяйственной деятельности предприятия по данным колхоза «Большевик»

| Показатели | Расчет | 2005г. | 2006г. | 2007г. |

| 1 | 2 | 3 | 4 | 5 |

| Добавленная стоимость | Добавленная стоимость = Оплата труда с отчислениями + Платежи в бюджет за счет себестоимости + Амортизация + Сумма процентов за кредит + Прибыль до налогообложения | 26591 | 33566 | 46264 |

| БРЭИ | БРЭИ = Добавленная стоимость – Оплата труда с отчислениями | 11181 | 17184 | 26678 |

| ФЭПкг | ФЭП = Запасы + Дебиторская – Кре- | 32930 | 35838 | 39794 |

| Продолжение таблицы 12 | ||||

| 1 | 2 | 3 | 4 | 5 |

| ФЭПнг | диторская задолженность | 29484 | 32930 | 35838 |

| Изменение ФЭП | Изменение ФЭП = ФЭПкг – ФЭПнг | 3446 | 2908 | 3956 |

| РХД | РХД = БРЭИ – Изменение ФЭП – Производственные инвестиции + Обычные продажи имущества | 7277 | 695 | 15590 |

| РХД от добавленной стоимости, % | РХД от добавленной стоимости = РХД / Добавленная стоимость * 100% | 27,37 | 2,07 | 33,70 |

| РФД | РФД = Изменение заемных средств предприятия за анализируемый период (прирост +, снижение -) - Сумма процентов за кредит - Налог на прибыль - Выплаченные дивиденды + Сумма, полученные от эмиссии акций - Средства, вложенные в уставные фонды других предприятий - Другие долгосрочные финансовые вложения + Полученные отчисления от прибыли учрежденных предприятий + Доходы от других долгосрочных финансовых вложений. | -413 | 5419 | -4306 |

| РФД от добавленной стоимости, % | РФД от добавленной стоимости = РФД / Добавленная стоимость * 100% | -1,55 | 16,14 | -9,31 |

| РФХД | РФХД = РФД + РХД | 6853 | 6103 | 11273 |

Исходя из вышеприведенной таблицы, мы можем определить положение колхоза «Большевик» на матрице финансовой стратегии в 2005-2007г.г.

Таблица 13. Движение колхоза «Большевик» по матрице финансовой стратегии в 2005-2007г.г.

| РФД‹‹0 | РФД≈0 | РФД››0 | |

| РХД››0 | 1. «Отец семейства» | 4. «Рантье» Колхоз «Большевик»

| 6. «Материнское общество» |

| РХД≈0 | 7. «Эпизодический дефицит» | 2. «Устойчивое равновесие» | Колхоз «Большевик» 2006 год 5. «Атака» |

| РХД‹‹0 | 9. «Кризис» | 8. «Дилемма» | 3. «Неустойчивое равновесие» |

Как уже отмечалось в предыдущей главе, матрица финансовой стратегии имеет 9 квадратов:

· в зоне дефицита - квадраты 7 «Эпизодический дефицит», 8 «Дилемма», 9 «Кризис»;

· в зоне успехов - квадраты 4 «Рантье», 5 «Атака», 6 «Материнское общество»;

· и в зоне равновесия - 1 «Отец семейства», 2 «Устойчивое равновесие», 3 «Неустойчивое равновесие».

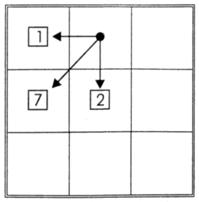

В 2005 году колхоз «Большевик» на матрице финансовой стратегии находился в квадрате 4 «Рантье». В 2006 году предприятие по матрице финансовой стратегии переместилось в квадрат 5 «Атака». Причиной произошедшего перемещения по матрице явилась резко возросшая сумма полученных кредитов, при очень скромных финансовых вложениях, что позволило увеличить результат финансовой деятельности до столь внушительных размеров (16,11% от добавленной стоимости). Однако данное положение, как и любое другое, весьма не устойчиво и в 2007 году колхоз «Большевик» снова переместился в квадрат 4 «Рантье».

Такое положение характерно для предприятий, которые довольствуются умеренными по сравнению со своими возможностями темпами роста оборота и поддерживают задолженность на нейтральном уровне. В такой ситуации его характеристики зависят от уровня и динамики экономической рентабельности. При невысоком и практически неизменном уровне экономической рентабельности риск перемены знака эффекта рычага (вследствие повышения процентных ставок) и конкуренция тянут предприятие к квадрату 1 «Отец семейства», что гораздо хуже настоящего положения, или к квадрату 7 «Эпизодический дефицит». При повышенной и (или) возрастающей экономической рентабельности предприятие может начать подготовку к диверсификации производства или к наращиванию оборота и перейти в квадрат 2 «Устойчивое равновесие» (рис. 2).

Рисунок 2. Возможные направления движения предприятия из квадрата 4 «Рантье».

Однако весь вопрос в том, как колхоз «Большевик» оказался в зоне успеха (в квадрате 4 «Рантье»):

1. За счет высоких доходов при снижении финансово - эксплуатационных потребностей и росте инвестиций (в таком случае высокое значение результата хозяйственной деятельности оправдано, т.к. у предприятия действительно есть свободные денежные средства для новых инвестиций) и увеличения займов и кредитов для развивающегося производства.

2. Или из-за низких инвестиций при невысокой фондовооруженности и низкой фондоотдаче, при росте не займов, а отсроченных долгов, по которым еще не наступил срок погашения. В этом случае, при наступлении сроков погашения отсроченных ссуд, положение предприятия резко ухудшится.

В исследуемом периоде в колхозе «Большевик» соблюдалось золотое правило финансирования, т.е. темп роста прибыли больше темпа роста выручки, темп роста выручки больше темпа роста активов, а темп роста активов больше 100% (таблица 14).

Таблица 14. Темп роста прибыли, выручки и активов в колхозе «Большевик»

| Темп роста | 2006 год к 2005 году | 2007 год к 2006 году |

| Темп роста прибыли | 219,04 | 161,17 |

| Темп роста выручки | 124,25 | 129,93 |

| Темп роста активов | 114,08 | 115,60 |

Кроме, того, хозяйство осуществляет инвестиции, но их недостаточно в связи с тем, что износ основных средств намного значительнее обновления. Об этом свидетельствуют коэффициент обновления (0,196) и коэффициент износа (0,455). Таким образом, на предприятии в полной мере не обеспечивается даже простое воспроизводство. Рентабельность производства хотя и уверенно растет (в 2005 году – 27,27%, в 2006 году – 29,26%, а в 2007 году – 51,07%), но достигнутого уровня пока не достаточно для обеспечения самофинансирования (65,37%). Займы и кредиты в колхозе «Большевик» высокие, но они не растут (в 2007 году наблюдается снижение на 1200 тыс. руб.). Согласно справке о ходе реализации Федерального закона от 9 июля 2002 г. № 83 - ФЗ «О финансовом оздоровлении сельскохозяйственных товаропроизводителей» [9] (приложение 9), сумма реструктурированной задолженности определена в размере 3 589 тыс. руб. На протяжении 2005-2007г.г. она составляет устойчиво высокое значение. Данная задолженность будет погашаться равными частями в период с 2009 года по 2014 год.

Исходя из всего сказанного ясно, что сегодняшнее финансовое положение колхоза «Большевик» в квадрате 4 «Рантье» весьма неустойчиво и вряд ли удастся его удержать, а тем более - улучшить.

Из каждого квадрата, в зависимости от проводимой финансовой политики по отношению к прибыли и инвестициям, возможен заранее определённый «критический» путь (без «перескакивания» через промежуточные положения). Для колхоза «Большевик», вероятно, будет желателен путь из квадрата 4 «Рантье» в квадрат 2 «Устойчивое равновесие» (это будет обосновано в проектной части данной работы).

Добиться положения равновесия возможно при всяческом комбинировании результата хозяйственной деятельности предприятия и результата финансовой деятельности, добиваясь приближения их суммы к нулю, т.е. в интервале между 0 % и ±10 % добавленной стоимости и имеющих разные знаки. Идеальное положение – «зона равновесия». Достичь этого положения можно, но удержаться в нем очень трудно. Маневрируя результатом хозяйственной деятельности, результатом финансовой деятельности и результата финансово-хозяйственной деятельности предприятия, проанализировав сегодняшнее положение и оценив перспективы развития производства, можно предвосхитить ситуацию.

Обеспечить достижение цели по избранному пути стратегического развития призвана тщательно обоснованная финансовая политика, адекватная финансовым возможностям предприятия и выбранному по матрице финансового состояния критическому пути. Финансовую политику целесообразно разрабатывать не на один год, а, как минимум, на ближайшие 3-5 лет. Для разработки обоснованной финансовой политики целесообразно предварительно провести тщательный финансовый анализ хозяйствующего субъекта, выявить его «болевые» точки, и возможные «точки роста», воздействуя на которые предприятию удастся реализовать лучшую из всех возможных финансовую стратегию. Кроме того, финансовый анализ позволит уточнить достигнутые темпы роста оборота и лучше оценить рентабельность активов. С этой целью, проведем финансовый анализ бухгалтерского баланса, состояния и динамики основных финансовых коэффициентов в колхозе «Большевик5» за последние три года.

При разработке финансовой стратегии, Министерством экономики РФ Приказом от 1 октября 1997г. №118 российским предприятиям рекомендовано использовать интегральную оценку хозяйствующего субъекта. При ее использовании все коэффициенты, характеризующие финансовое состояние предприятия, рекомендуется разделить на 1 и 2 классы, имеющие между собой качественные различия. К показателям первого класса относятся показатели ликвидности (коэффициент абсолютной ликвидности, коэффициент срочной (промежуточной) ликвидности, общий коэффициент покрытия) и показатели финансовой устойчивости (коэффициент обеспеченности собственными оборотными средствами, коэффициент маневренности собственного капитала, коэффициент соотношения собственных и заемных средств). К показателям второго класса относятся показатели интенсивности использования ресурсов предприятия (рентабельность чистых активов (экономическая рентабельность активов), рентабельность реализации продукции (рентабельность производства)) и показатели деловой активности (коэффициент оборачиваемости оборотного капитала, коэффициент оборачиваемости собственного капитала). При этом показатели первого класса имеют нормативное значение, а для показателей второго класса такого значения не существует.

Результат расчета данных показателей представлен в таблице 15.

Таблица 15. Показатели финансового состояния колхоза «Большевик» в 2005-2007г.г.

| Показатели | Приемлемые значения | 2005г. | 2006г. | 2007г. |

| 1. Показатели ликвидности | ||||

| Коэффициент абсолютной ликвидности | 0,2-0,25 | 0,04 | 0,05 | 0,08 |

| Коэффициент срочной (промежуточной) ликвидности | 0,5-0,7 | 0,29 | 0,69 | 0,91 |

| Общий коэффициент покрытия | 1-2 | 6,52 | 10,91 | 10,77 |

| 2. Показатели финансовой устойчивости. | ||||

| Коэффициент обеспеченности собственными оборотными средствами | 0,4-0,5 | 0,75 | 0,82 | 0,82 |

| Коэффициент маневренности | 0,4-0,5 | 0,43 | 0,42 | 0,39 |

| Коэффициент соотношения заемных и собственных средств | 0,4-0,6 | 0,14 | 0,18 | 0,12 |

| 3. Показатели интенсивности использования ресурсов | ||||

| Экономическая рентабельность активов | - | 9,69 | 14,56 | 20,59 |

| Рентабельность производства | - | 27,27 | 29,26 | 51,07 |

| 4. Показатели деловой активности | ||||

| Коэффициент оборачиваемости оборотного капитала | - | 1,41 | 1,61 | 1,97 |

| Коэффициент оборачиваемости собственного капитала | - | 0,79 | 0,87 | 0,97 |

Ухудшение характеристик предприятия имеет место:

· при снижении значений показателей ниже нормативных;

· при превышении нормативных значений;

· при отклонениях в ту или иную сторону.

Таблица 16. Состояние показателей первого класса по колхозу «Большевик»

| Тенденции | Улучшение значений | Значения устойчивости | Ухудшение значений | |

| Соответствие нормативам | 1 | 2 | 3 | |

| Нормальные значения | II | I.1 | I.2 | I.3 |

| Значения не соответствуют нормативам | III | II.1 | II.2 | II.3 |

Приведенные в таблице 16 возможные состояния могут характеризоваться следующим образом:

Состояние I.1 - значения показателей находятся в пределах рекомендуемого диапазона нормативных значении, (далее именуется – «коридор»), но у его границ. Анализ динамики изменения показателей показывает, что он движется в сторону наиболее приемлемых значений (движение от границ к центру «коридору»). Если группа показателей данного класса находится в состоянии I.1, то соответствующему аспекту финансово-экономического положения предприятия можно дать оценку «отлично».

Состояние I.2 - значения показателей находятся в рекомендуемых границах, а анализ динамики показывает их устойчивость. В этом случае по данной группе показателей финансово-экономическое состояние предприятия можно определить как «отличное» (значения устойчиво находятся в середине «коридора», т.е. значение колеблется в пределах 3-5% в течение года) или «хорошее» (значения у одной из границ «коридора»).

Состояние I.3 - значения показателей находятся в рекомендуемых границах, но анализ динамики указывает на их ухудшение (движение от середины «коридора» к, его границам). Оценка аспекта финансово-экономического состояния – «хорошо».

Состояние II.1 - значения показателей находятся за пределами рекомендуемых, но наблюдается тенденция к улучшению. В этом случае в зависимости от отклонения от нормы и темпов движения к ней финансово-экономическое состояние может быть охарактеризовано как «хорошее» или «удовлетворительное».

Состояние II.2 - значения показателей устойчиво находятся вне рекомендуемого «коридора». Оценка – «удовлетворительно» или «неудовлетворительно». Выбор оценки определяется величиной отклонения от нормы и оценками других аспектов финансово-экономического состояния.

Состояние II.3 - значения показателей за пределами нормы и все время ухудшаются. Оценка – «неудовлетворительно».

Таким образом, в 2006 году показатели финансового состояния колхоза «Большевик» относились к следующим состояниям:

· коэффициент маневренности - к состоянию I.2 с оценкой «отлично»;

· коэффициент срочной (промежуточной) ликвидности - к состоянию I.3 с оценкой «хорошо»;

· коэффициент абсолютной ликвидности и коэффициент соотношения заемных и собственных средств - к состоянию II.1 с оценками «удовлетворительно»;

· общий коэффициент покрытия и коэффициент обеспеченности собственными оборотными средствами - к состоянию II.3 с оценками «неудовлетворительно».

В 2007 году показатели финансового состояния анализируемого предприятия относились к следующим состояниям:

· коэффициент маневренности - к состоянию I.3 с оценкой «хорошо»;

· коэффициент абсолютной ликвидности - к состоянию II.1 с оценкой «удовлетворительно»;

· общий коэффициент покрытия и коэффициент обеспеченности собственными оборотными средствами - к состоянию II.2 с оценками «неудовлетворительно»;

· коэффициент срочной (промежуточной) ликвидности и коэффициент соотношения заемных и собственных средств - к состоянию II.3 с оценками «неудовлетворительно».

Во второй класс показателей входят ненормируемые показатели, значения которых не могут служить для оценки эффективности функционирования предприятия и его финансово-экономического состояния без сравнения со значениями этих показателей на предприятиях, выпускающих аналогичную продукцию и имеющих сравнимые производственные мощности или анализа тенденций изменения этих показателей. В эту группу входят показатели рентабельности, характеристики структуры капитала, деловой активности.

Состояние показателей второго класса: «улучшение» - 1; «стабильность» - 2; «ухудшение» - 3.

Исходя из таблицы 15 видно, что как в 2006 году, так и в 2007 году показатели интенсивности использования ресурсов (экономическая рентабельность, рентабельность производства) и показатели деловой активности (коэффициент оборачиваемости оборотного капитала, коэффициент оборачиваемости собственного капитала) высоки, улучшаются в динамике и относятся к состоянию «улучшение» с оценками «отлично».

Необходимо отметить, что разделение групп показателей на два класса в значительной мере условно.

Таблица 17. Сопоставление состояний показателей первого и второго класса по колхозу «Большевик»

| Состояние показателей первого класса | Состояние показателей второго класса | Оценка |

| I.1 I.2 | 1 | отлично отлично / хорошо |

| I.3 II.1 | 2 | хорошо хорошо / удовлетворительно |

| II.2 II.3 | 3 | удовлетв. / неудовлетв. неудовлетворительно |

В целях получения более объективной оценки финансово - экономического состояния предприятия целесообразно сопоставить состояния показателей первого и второго класса. Используя такое сопоставление (таблица 17), можно получить среднюю интегральную оценку предприятия как средневзвешенную оценку показателей первого и второго классов. В результате оказалось, что как в 2006 году, так и в 2007 году колхоз «Большевик» имел среднюю интегральную оценку «хорошо» (3,9 и 3,5), но в первом приближении данную оценку можно назвать экспресс - оценкой финансового состояния. Информационной базой для такого анализа является бухгалтерский баланс, отчет о прибылях и убытках и некоторые другие.

Чтобы разработать реальную и эффективную финансовую стратегию для колхоза «Большевик» на ближайшие 3-5 лет, необходимо проанализировать и оценить его действующую финансовую стратегию по отношению к прибыли, оборотным средствам и инвестициям.

0 комментариев