Теоретические и нормативно-правовые основы разработки финансовой стратегии предприятий

Механизм разработки финансовой стратегии предприятий

Нормативно-правовое обоснование разработки и практической реализации финансовой стратегии предприятий

Характеристика действующей финансовой стратегии колхоза «Большевик» в 2005-2007г.г

Оценка движения предприятия по матрице финансовой стратегии Франшона и Романе

Характеристика финансовой стратегии предприятия по отношению к прибыли

Финансовая стратегия колхоза по формированию оборотного капитала

Оценка действующей инвестиционной финансовой стратегии

Проект совершенствования финансовой стратегии колхоза «Большевик»

Рационализация стратегии предприятия по формированию и использованию прибыли

Совершенствование финансовой стратегии по управлению оборотными активами и пассивами

Разработка инвестиционной и инновационной финансовой стратегии предприятия

Экономическое обоснование проектных предложений

Навигация

Проект совершенствования финансовой стратегии колхоза «Большевик»

Финансовая стратегия предприятия и проект ее совершенствования на примере колхоза "Большевик" Калачеевского района Воронежской области

188432

знака

33

таблицы

7

изображений

3. Проект совершенствования финансовой стратегии колхоза «Большевик»

3.1. Использование матрицы финансовой стратегии для выбора стратегической цели предприятия

В 2007 году колхоз «Большевик» на матрице финансовой стратегии находился в зоне успеха в квадрате 4 «Рантье» (раздел 2.2.). Такие предприятия обычно довольствуются умеренными по сравнению со своими возможностями темпами роста оборота и поддерживают задолженность на нейтральном уровне. Эти черты характерны и для колхоза «Большевик»: темп роста оборота в 2006 году составил 124,25% по отношению к 2005 году, а в 2007 году - 129,93%; коэффициент соотношения заемных и собственных средств в 2006 году составил 0,18, а в 2007 году - 0,12. Для ускорения темпов роста оборота и для того, чтобы добиться положения устойчивого равновесия, можно использовать один из самых распространенных способов - метод элементарной подгонки (последовательных итераций). Данный метод предполагает всяческое комбинирование результата хозяйственной деятельности и результата финансовой деятельности с целью приближения их суммы к нулю. Обычно равновесное положение достигается при результате хозяйственной деятельности и результате финансовой деятельности, находящихся в интервале между 0% и ± 10% добавленной стоимости и имеющих разные знаки. Однако эту «подгонку» нужно осуществлять с учетом экономической целесообразности, т.е. с учетом результатов финансового анализа конкретного предприятия.

Результат хозяйственной деятельности колхоза «Большевик» в 2007г. (РХД) = Платежи в бюджет за счет себестоимости + Амортизация + Сумма процентов за кредит + Прибыль до налогообложения – Прирост (+ снижение) финансово эксплуатационных потребностей за год (ФЭПкг – ФЭПнг) – Производственные инвестиции + Обычные продажи имущества = 2 292 + 5 363 + 699 + 18 324 – 39 794 + 35 838 – 7132 + 0 = 15 590 тыс. руб.,

где Финансово эксплуатационные потребности на конец года = Запасы + Дебиторская задолженность – Кредиторская задолженность = 38 827 + 3 241 – 2 274 = 39 794 тыс. руб.,

Финансово эксплуатационные потребности на начало года = Запасы + Дебиторская задолженность – Кредиторская задолженность = 36 554 + 2 307 – 3 023 = 35 838 тыс. руб.

Результат хозяйственной деятельности (РХД) в % от добавленной стоимости = РХД / Добавленная стоимость * 100% = 15 590 / 46 264 * 100% = 33,70%

Положительное значение результата хозяйственной деятельности предприятия позволяет осуществить в проектном 2008 году новые производственные инвестиции, при том, что износ основных средств в колхозе «Большевик» намного выше обновления (коэффициент обновления равен 0,196, а коэффициент износа - 0,455). В результате данных действий, согласно формуле и нашим дополнительным расчетам, произойдет снижение результата хозяйственной деятельности предприятия, возможно, до значения, находящегося в интервале между 0% и ± 10% добавленной стоимости, а возможно и намного ниже 0%.

В другом показателе, - результат финансовой деятельности - отражается финансовая политика предприятия по отношению к внешним источникам: при привлечении заемных средств результат финансовой деятельности может иметь положительное значение, а без привлечения заемных средств - отрицательное.

Результат финансовой деятельности колхоза «Большевик» в 2007г. (РФД) = Изменение заемных средств предприятия за анализируемый период (прирост +, снижение -) - Сумма процентов за кредит - Налог на прибыль - Выплаченные дивиденды + Сумма, полученные от эмиссии акций - Средства, вложенные в уставные фонды других предприятий - Другие долгосрочные финансовые вложения + Полученные отчисления от прибыли учрежденных предприятий + Доходы от других долгосрочных финансовых вложений = 3 400 – 6 500 - 699 - 507 - 0 + 0 - 0 - 0 + 0 + 0 = - 4 306 тыс. руб.

Результат финансовой деятельности (РФД) от добавленной стоимости = РФД / Добавленная стоимость * 100% = - 4 317 / 46 264 * 100% = - 9,31%

Результат финансовой деятельности похож на пружину: чтобы ее натянуть, надо увеличить объем задолженности. Но как только заимствование средств прекращается, пружина вновь сжимается под давлением расходов на уплату процентов и налогов.

Резко отрицательное значение результата финансовой деятельности может быть компенсировано лишь выражено положительным значением результата хозяйственной деятельности.

Достичь идеального значения результата финансово-хозяйственной деятельности, как отмечают практически все экономисты - финансисты, трудно, да и не всегда необходимо, но надо по возможности стараться удерживаться в границах безопасной зоны. В связи с этим финансовый менеджер обычно ставит перед собой задачу найти наиболее приемлемое сочетание результата хозяйственной деятельности и результата финансовой деятельности в пределах допустимого риска. При этом речь должна идти не об удержании любой ценой раз и навсегда найденного равновесия, а о постоянном лавировании, внимательном контроле и регулировании неравновесных состояний вокруг точки равновесия.

При решении этой задачи приходится решать следующие вопросы:

· идти ли на отрицательный результат хозяйственной деятельности во время бурного наращивания инвестиций? Если да, то каков предел снижения результата хозяйственной деятельности и насколько длителен допустимый период, при котором результат хозяйственной деятельности будет меньше нуля?

· добиваться ли выражено положительного значения финансового результата? Если да, то с какой скоростью пружина будет затем сжиматься в обратную сторону, придавая результату финансовой деятельности отрицательное значение?

· добиваться ли симметричного изменения результата хозяйственной деятельности и результата финансовой деятельности? Наверное - «да», но это настоящее финансовое искусство и в данном случае предприятию возможно придется снизить темпы роста оборота и рентабельности..

Матрица финансовой стратегии, разработанная Ж. Франшоном и И.Романе, помогает спрогнозировать «критический путь» предприятия на ближайшие годы, наметить допустимые пределы риска и выявить порог возможностей предприятия.

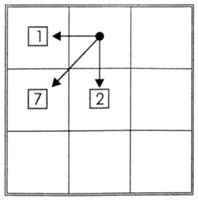

Из каждого квадрата, в зависимости от проводимой финансовой политики по отношению к прибыли, оборотным средствам и инвестициям, возможен заранее определённый «критический» путь (об этом упоминалось в главе 2.3.). Учитывая, что колхозу «Большевик» необходимо обновлять материально - производственную базу (износ основных средств в 2007 году составил 45,5%) и ему вряд ли удастся сохранить высокий уровень обеспеченности собственными оборотными средствами, то вероятно, стратегический путь из квадрата 4 «Рантье» в квадрат 2 «Устойчивое равновесие» станет желаемым для хозяйства.

В такой ситуации все зависит от уровня и динамики экономической рентабельности. При невысоком и практически неизменном уровне экономической рентабельности риск перемены знака эффекта финансового рычага (вследствие повышения процентных ставок) и конкуренция будут тянуть предприятие к квадрату 1 «Отец семейства» или, что гораздо хуже, к квадрату 7 «Эпизодический дефицит». При повышенной и (или) возрастающей экономической рентабельности предприятие может начать подготовку к диверсификации производства или к наращиванию оборота и перейти в квадрат 2 «Устойчивое равновесие» (рис. 4).

Рисунок 4. Возможные направления движения предприятия из квадрата 4 «Рантье».

Для колхоза «Большевик» основной стратегической финансовой целью будет являться достижение финансовой устойчивости путем наращения прибыли и использования эффекта финансового рычага через оптимизацию собственного оборотного капитала и привлечение заемных средств.

Таблица 22. Вектор движения колхоза «Большевик» к намеченной цели на матрице финансовой стратегии

| РФД‹‹0 | РФД≈0 | РФД››0 | |

| РХД››0 | 1. «Отец семейства» | 4. «Рантье» Колхоз «Большевик» 2007 год (факт) | 6. «Материнское общество» |

| РХД≈0 | 7. «Эпизодический дефицит» | Колхоз «Большевик» 2008 год (проект) 2. «Устойчивое равновесие» | 5. «Атака» |

| РХД‹‹0 | 9. «Кризис» | 8. «Дилемма» | 3. «Неустойчивое равновесие» |

Обеспечить достижение цели по избранному пути стратегического развития поможет тщательно обоснованная финансовая политика, адекватная финансовым возможностям предприятия и выбранному по матрице финансового состояния критическому пути.

Финансовую политику целесообразно разрабатывать не на один год, а как минимум на ближайшие 3-5 лет. В ней должны быть разработаны стратегические цели по отношению к прибыли, оборотному капиталу, инвестициям и инновациям, а также определены основные методы их достижения. В любом случае целесообразно увеличение экономической рентабельности предприятия, более рациональное распределение прибыли и наращение оборота.

0 комментариев