Краткая история создания и развития предприятия

Организационно-управленческая структура предприятия

Специфика деятельности предприятия

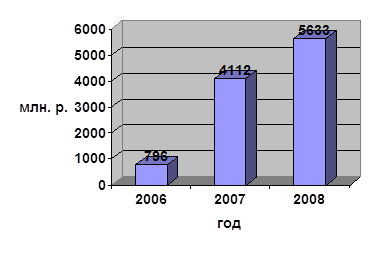

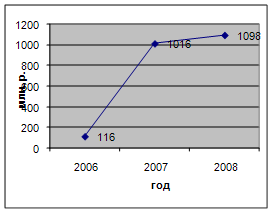

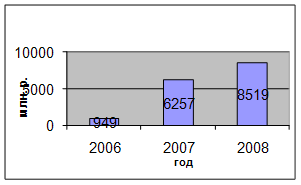

Основные финансово–экономические показатели предприятия

Характеристика деловой активности предприятия

Стратегические цели и перспективы развития предприятия

Экономическая сущность, цель и значение финансового анализа

Анализ имущественного положения предприятия

Анализ деловой активности предприятия

Анализ рентабельности предприятия

Анализ финансовой устойчивости ОАО «Кезский сырзавод»

Анализ деловой активности ОАО «Кезский сырзавод»

Анализ рентабельности ОАО «Кезский сырзавод»

Навигация

Анализ деловой активности ОАО «Кезский сырзавод»

Финансовые показатели деятельности предприятия и их оценка

54262

знака

17

таблиц

0

изображений

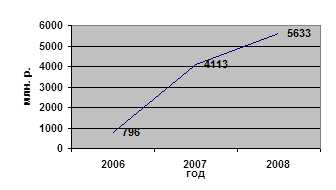

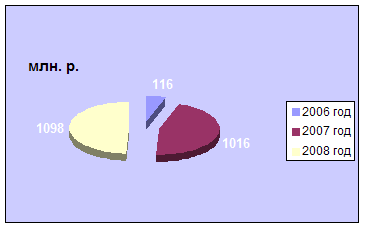

3.3. Анализ деловой активности ОАО «Кезский сырзавод»

Расчет и анализ данных показателей приведен в таблице 1.6.2. данной работы.

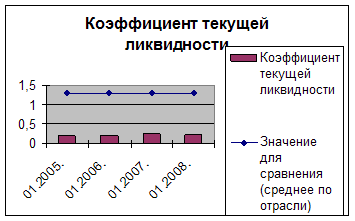

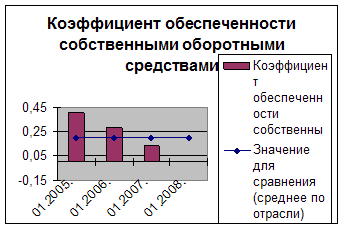

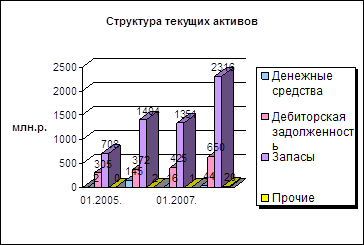

3.4. Анализ ликвидности ОАО «Кезский сырзавод»

Таблица 3.4.1. Показатели ликвидности предприятия

| № п/п |

Показатель |

Формула расчета |

2005г |

2006г |

2007г |

| 1 | Величина собственных оборотных средств (функционирующий капитал) | СК + ДО – ВОА - КП или СК + ДО – ОА - КА | 4074 | 1981 | 1801 |

| 2 | Маневренность собственных оборотных средств |

| 0,02 | -0,22 | -0,03 |

| 3 | Коэффициент текущей (общей) ликвидности |

| 1,2 | 1,07 | 1,05 |

| 4 | Коэффициент быстрой ликвидности |

| 0,11 | 0,05 | 0,13 |

| 5 | Коэффициент абсолютной ликвидности |

| 0,0006 | 0,006 | 0,0003 |

| 6 | Доля оборотных средств в активах |

| 0,38 | 0,42 | 0,45 |

| 7 | Доля собственных оборотных средств в общей их сумме |

| 0,02 | -0,03 | 0,01 |

| 8 | Доля собственных оборотных средств в покрытии запасов |

| 0,03 | -0,03 | 0,01 |

В ходе анализа выяснили, что величина собственных оборотных средств в 2006г. уменьшилась на 2093 тыс.руб. по сравнению с 2005г. и в 2007. на 1810 тыс.руб. по сравнению с 2006. Сумма денежных средств, оставшихся у предприятия после погашения краткосрочных обязательств уменьшается. Та часть собственных оборотных средств, которая находится у предприятия в форме денежных средств уменьшается, это отражается в коэффициенте маневренности собственных оборотных средств. Уменьшение происходит за счет уменьшения доли собственных оборотных средств. Коэффициент текущей ликвидности показывает, что у предприятия оборотных средств достаточно для покрытия краткосрочных обязательств. Оборотные средства используются рационально, т.к. значение данного коэффициента не превышает нормативного значения. Значение коэффициента быстрой ликвидности очень низок, это указывает на необходимость систематической работы с дебиторами, чтобы обеспечить преобразование дебиторской задолженности в денежные средства.

Похожие работы

... к балансу, т.е. как документ, в котором раскрывается приведенный в балансе показатель чистой прибыли, полученной предприятием за истекший отчетный период.[22,с.222] 1.2 Задачи и методы анализа финансовых показателей Анализ финансовых показателей деятельности предприятия является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и ...

... данные бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2) за 2008-2009 г. 1. Теоретические основы анализа финансовых показателей деятельности предприятия 1.1 Анализ состава и динамики прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, ...

... средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от 0 до 1. При прочих равных условиях уменьшение показателя в динамике рассматривается как отрицательная тенденция. Для РУП "ЗСКА" данный показатель имеет тенденцию к снижению, несмотря на то, что, на конец 2008 ...

... позволило закупить больше сырья и материалов для увеличения объема производства продукции. Анализ структуры и динамики себестоимости продукции Важным показателем, характеризующим работу промышленного предприятия является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного производства, финансовое состояние хозяйствующих субъектов. ...

0 комментариев