Краткая история создания и развития предприятия

Организационно-управленческая структура предприятия

Специфика деятельности предприятия

Основные финансово–экономические показатели предприятия

Характеристика деловой активности предприятия

Стратегические цели и перспективы развития предприятия

Экономическая сущность, цель и значение финансового анализа

Анализ имущественного положения предприятия

Анализ деловой активности предприятия

Анализ рентабельности предприятия

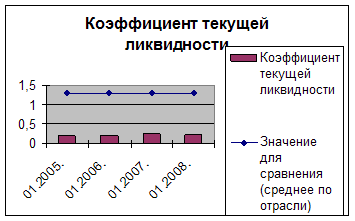

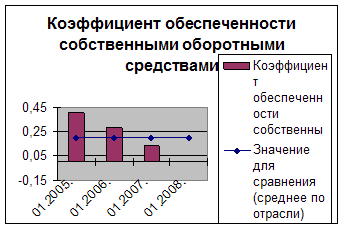

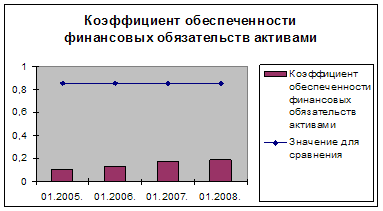

Анализ финансовой устойчивости ОАО «Кезский сырзавод»

Анализ деловой активности ОАО «Кезский сырзавод»

Анализ рентабельности ОАО «Кезский сырзавод»

Навигация

Анализ рентабельности предприятия

Финансовые показатели деятельности предприятия и их оценка

54262

знака

17

таблиц

0

изображений

2.6. Анализ рентабельности предприятия

Прибыль является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Прибыль характеризует достигнутый предприятием результат (эффект) в сумме. Однако сумма прибыли как абсолютная величина еще не характеризует финансовую эффективность хозяйствования. Для оценки уровня эффективности финансово-хозяйственной деятельности применяется показатель рентабельности, характеризующий прибыльность по уровню.

Для определения рентабельности производства используется балансовая прибыль. Различают рентабельность предприятия и рентабельность продукции, рентабельность активов.

Рентабельность основной деятельности характеризует эффективность его деятельности. Показывает прибыль от понесенных затрат на производство продукции.

Рентабельность продукции (продаж) рассчитывается как отношение суммы прибыли от реализации продукции к затратам на производство и реализацию продукции. Характеризует сколько прибыли приходится на 1 рубль объема продаж. Значения рентабельности продаж различных отраслей могут сильно различаться, поэтому следует анализировать динамику их изменений.

Рентабельность активов определяется как отношение балансовой прибыли к среднегодовой стоимости активов предприятия. Показывает эффективность использования всего имущества предприятия, сколько прибыли приходится на 1 рубль активов предприятия.

Таблица 2.6.1. Показатели рентабельности предприятия

| Показатель | Формула расчета | Комментарий |

| Рентабельность продукции (продаж) |

| Характеризует сколько прибыли приходится на 1 рубль объема продаж для различных отраслей могут сильно различаться, поэтому следует анализировать динамику их изменений |

| Рентабельность основной деятельности |

| Показывает прибыль от понесенных затрат на производство продукции. Динамика может свидетельствовать о необходимости пересмотра цен или усиления контроля за СБ реализованной продукции |

| Рентабельность совокупного капитала (активов) |

| Показывает эффективность использования всего имущества организации, сколько рублей прибыли приходится на 1 руб. активов предприятия |

| Рентабельность собственного капитала |

| Показывает, сколько рублей прибыли приходится на 1 руб, собственного капитала, т.е. отражает эффективность использования средств, принадлежащих собственникам предприятия |

Глава 3. Состояние изучаемой проблемы на предприятии и разработка рекомендаций

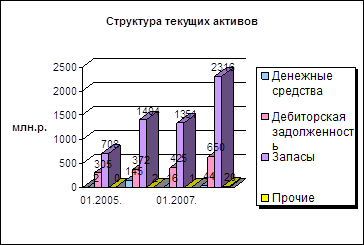

3.1. Анализ имущественного положения ОАО «Кезский сырзавод»

Для аналитических исследований строится агрегированный баланс, который получается из исходного, путем группировки статей баланса.

Таблица 3.1.1. Агрегированный баланс предприятия, расчет удельного веса

|

| 2005г. | Уд.вес, % | 2006г. | Уд.вес, % | 2007г. | Уд.вес, % |

| АКТИВ | ||||||

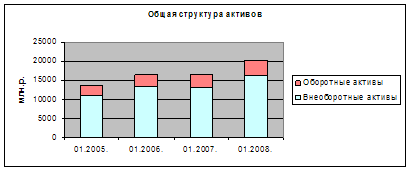

| 1. Внеоборотные активы | 40341 | 61,87 | 40225 | 57,84 | 43457 | 55 |

| 2. Оборотные активы | 24863 | 38,13 | 29322 | 42,16 | 35562 | 45 |

| - запасы и затраты | 21303 | 32,67 | 26972 | 38,78 | 31334 | 39,65 |

| -НДС по приобретенным ценностям | 1214 | 1,86 | 1008 | 1,45 | 0 | 0 |

| - Дебиторская задолженность (более чем 12 мес.) | 0 | 0 | 0 | 0 | 0 | 0 |

| - Дебиторская задолженность (в течение 12 мес.) | 2329 | 3,57 | 1177 | 1,69 | 4213 | 5,33 |

| - краткосрочные финансовые вложения | 0 | 0 | 0 | 0 | 0 | 0 |

| - денежные средства | 13 | 0,02 | 161 | 0,23 | 11 | 0,01 |

| - прочие оборотные активы | 4 | 0,01 | 4 | 0,01 | 4 | 0,01 |

| Баланс | 65204 | 100 | 69547 | 100 | 79019 | 100 |

| ПАССИВ | ||||||

| 1. Капитал и резервы | 40956 | 62,82 | 39486 | 56,78 | 43049 | 54,52 |

| 2. Долгосрочные обязательства | 3459 | 5,30 | 2720 | 3,91 | 2179 | 2,76 |

| 3. Краткосрочные пассивы | 20789 | 31,88 | 27341 | 39,31 | 33761 | 42,72 |

| - Кредиторская задолженность | 7507 | 11,51 | 10984 | 15,66 | 13009 | 16,46 |

| Баланс | 65204 | 100 | 69547 | 100 | 79019 | 100 |

В ходе вертикального анализа выяснили, что удельный вес внеоборотных активов с каждым годом уменьшается, так в 2006г. произошло уменьшение на 4% по сравнению с 2005г. и в 2007г. – на 2,5% по сравнению с 2006г. Удельный вес оборотных активов, наоборот, с каждым годом увеличивается на 3-4%, увеличение происходит за счет увеличения запасов. Удельный вес структуры пассива статьи капитал и резервы уменьшается. Происходит увеличение удельного веса краткосрочных обязательств и уменьшение долгосрочных обязательств.

Таблица 3.1.2. Агрегированный баланс предприятия, расчет темпа роста

| 2005г. | 2006г. | Темп роста | 2006г. | 2007г. | Темп роста | |

| АКТИВ | ||||||

| 1. Внеоборотные активы | 40341 | 40225 | 0,99 | 40225 | 43457 | 1,08 |

| 2. Оборотные активы | 24863 | 29322 | 1,18 | 29322 | 35562 | 1,21 |

| - запасы и затраты | 21303 | 26972 | 1,27 | 26972 | 31334 | 1,16 |

| -НДС по приобретенным ценностям | 1214 | 1008 | 0,83 | 1008 | 0 | 0 |

| - Дебиторская задолженность (более чем 12 мес.) | 0 | 0 | 0 | 0 | 0 | 0 |

| - Дебиторская задолженность (в течение 12 мес.) | 2329 | 1177 | 0,51 | 1177 | 4213 | 3,58 |

| - краткосрочные финансовые вложения | 0 | 0 | 0 | 0 | 0 | 0 |

| - денежные средства | 13 | 161 | 12,38 | 161 | 11 | 0,07 |

| - прочие оборотные активы | 4 | 4 | 1 | 4 | 4 | 1 |

| Баланс | 65204 | 69547 | 1,07 | 69547 | 79019 | 1,14 |

| ПАССИВ | ||||||

| 1. Капитал и резервы | 40956 | 39486 | 0,96 | 39486 | 43049 | 1,09 |

| 2. Долгосрочные обязательства | 3459 | 2720 | 0,79 | 2720 | 2179 | 0,8 |

| 3. Краткосрочные пассивы | 20789 | 27341 | 1,32 | 27341 | 33761 | 1,23 |

| - Кредиторская задолженность | 7507 | 10984 | 1,46 | 10984 | 13009 | 1,18 |

| Баланс | 65204 | 69547 | 1,07 | 69547 | 79019 | 1,14 |

В ходе горизонтального анализа выяснили, что темп роста внеоборотных активов увеличился на 8%, оборотных активов на 3% . Темп роста запасов снизился на 11%. В итого темп роста актива баланса и пассива баланса увеличился на 7%.

Похожие работы

... к балансу, т.е. как документ, в котором раскрывается приведенный в балансе показатель чистой прибыли, полученной предприятием за истекший отчетный период.[22,с.222] 1.2 Задачи и методы анализа финансовых показателей Анализ финансовых показателей деятельности предприятия является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и ...

... данные бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2) за 2008-2009 г. 1. Теоретические основы анализа финансовых показателей деятельности предприятия 1.1 Анализ состава и динамики прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, ...

... средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от 0 до 1. При прочих равных условиях уменьшение показателя в динамике рассматривается как отрицательная тенденция. Для РУП "ЗСКА" данный показатель имеет тенденцию к снижению, несмотря на то, что, на конец 2008 ...

... позволило закупить больше сырья и материалов для увеличения объема производства продукции. Анализ структуры и динамики себестоимости продукции Важным показателем, характеризующим работу промышленного предприятия является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного производства, финансовое состояние хозяйствующих субъектов. ...

0 комментариев