Краткая история создания и развития предприятия

Организационно-управленческая структура предприятия

Специфика деятельности предприятия

Основные финансово–экономические показатели предприятия

Характеристика деловой активности предприятия

Стратегические цели и перспективы развития предприятия

Экономическая сущность, цель и значение финансового анализа

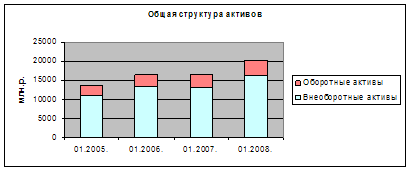

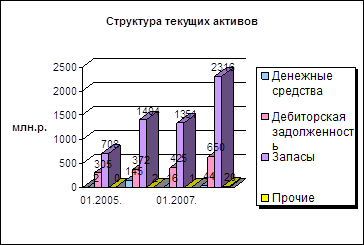

Анализ имущественного положения предприятия

Анализ деловой активности предприятия

Анализ рентабельности предприятия

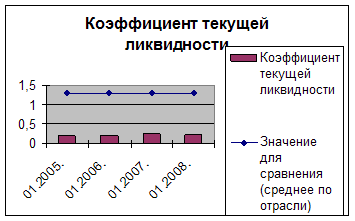

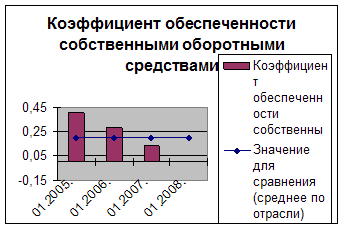

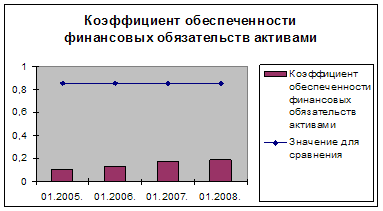

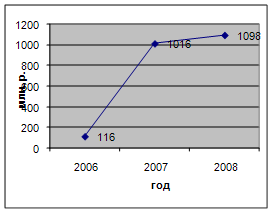

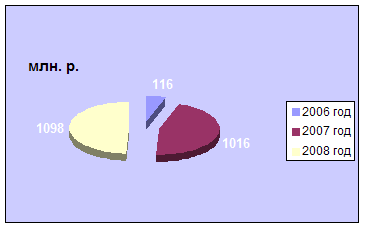

Анализ финансовой устойчивости ОАО «Кезский сырзавод»

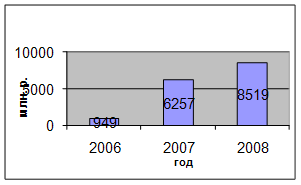

Анализ деловой активности ОАО «Кезский сырзавод»

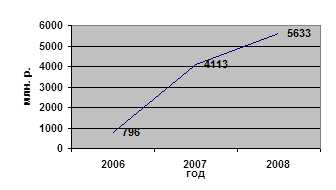

Анализ рентабельности ОАО «Кезский сырзавод»

Навигация

Анализ деловой активности предприятия

Финансовые показатели деятельности предприятия и их оценка

54262

знака

17

таблиц

0

изображений

2.4. Анализ деловой активности предприятия

Оценка и анализ результативности финансово-хозяйственной деятельности производится на основании оценки деловой активности предприятия. От деловой активности предприятия во многом зависят эффективность использования финансовых ресурсов и стабильность его финансового состояния

Деловая активность – это реальное проявление действий, заключающихся в мобильности, предприимчивости, инициативе. Деловую активность предприятия можно представить как систему количественных и качественных критериев.

Качественные критерии – это широта рынков сбыта (внутренних и внешних), репутация предприятия, конкурентоспособность, наличие стабильных поставщиков и потребителей.

Количественные критерии определяются рядом показателей, среди которых наиболее распространенными являются: показатели оборачиваемости средств, таких как дебиторской задолженности, запасов, кредиторской задолженности, собственного капитала.

2.5. Анализ ликвидности предприятия

Ликвидность - это способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности. Аудиторы представляют свои заключения банкам, поставщикам, акционерам и другим заказчикам. Ликвидность определяется отношением всех текущих активов к краткосрочным обязательствам.

Ликвидность проявляется, как:

- ликвидность имущества, т.е. возможность быстрой продажи собственного капитала и дебиторской задолженности, превращая их в деньги;

- ликвидность в смысле такой возможности у предприятия, при которой оно может удовлетворить обязательства не только за счет внутренних, но и реального привлечения внешних источников.

Исходя из этого, следует различать ликвидность предприятия и ликвидность баланса. Понятие ликвидности предприятия включает в себя не только ликвидность баланса, понимаемую как возможность предприятия превратить свои учтенные в балансе активы в наличность с учетом того, что срок превращения соответствует сроку погашения долговых обязательств, но и возможность предприятия при необходимости занять средства на стороне и погасить в срок обязательные платежи. Для внешних пользователей в краткосрочном периоде важна ликвидность предприятия, которая характеризует возможность текущих расчетов, а в долгосрочном периоде для достижения финансового равновесия основой становится ликвидность баланса. При анализе платежеспособности и финансовой устойчивости с целью управления исследуется ликвидность баланса.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Достижение финансового равновесия подразумевает соблюдение идентичности потоков поступлений и выплат как по величине, так и по срокам. Оценка ликвидности баланса позволяет характеризовать возможности субъекта хозяйствования обратить активы в наличность для погашения своих обязательств, а степень этой возможности – какими активами (наиболее ликвидными, быстро или медленно реализуемыми) характеризуется та или иная платежеспособность.

Таблица 2.5.1. Показатели ликвидности предприятия

| № п/п |

Показатель |

Формула расчета |

Рекомендуемое значение |

| 1 | Величина собственных оборотных средств (функционирующий капитал) | СК + ДО – ВОА - КП или СК + ДО – ОА - КА | |

| 2 | Маневренность собственных оборотных средств |

| 0 - 1 |

| 3 | Коэффициент текущей (общей) ликвидности |

| 1 - 2 |

| 4 | Коэффициент быстрой ликвидности |

| 1 |

| 5 | Коэффициент абсолютной ликвидности |

| 0,2 – 0,5 |

| 6 | Доля оборотных средств в активах |

| |

| 7 | Доля собственных оборотных средств в общей их сумме |

| |

| 8 | Доля собственных оборотных средств в покрытии запасов |

| 0,5 |

Похожие работы

... к балансу, т.е. как документ, в котором раскрывается приведенный в балансе показатель чистой прибыли, полученной предприятием за истекший отчетный период.[22,с.222] 1.2 Задачи и методы анализа финансовых показателей Анализ финансовых показателей деятельности предприятия является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и ...

... данные бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2) за 2008-2009 г. 1. Теоретические основы анализа финансовых показателей деятельности предприятия 1.1 Анализ состава и динамики прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, ...

... средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от 0 до 1. При прочих равных условиях уменьшение показателя в динамике рассматривается как отрицательная тенденция. Для РУП "ЗСКА" данный показатель имеет тенденцию к снижению, несмотря на то, что, на конец 2008 ...

... позволило закупить больше сырья и материалов для увеличения объема производства продукции. Анализ структуры и динамики себестоимости продукции Важным показателем, характеризующим работу промышленного предприятия является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного производства, финансовое состояние хозяйствующих субъектов. ...

0 комментариев