Краткая история создания и развития предприятия

Организационно-управленческая структура предприятия

Специфика деятельности предприятия

Основные финансово–экономические показатели предприятия

Характеристика деловой активности предприятия

Стратегические цели и перспективы развития предприятия

Экономическая сущность, цель и значение финансового анализа

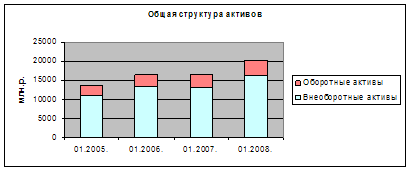

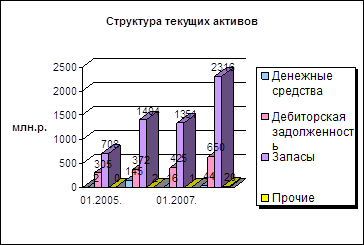

Анализ имущественного положения предприятия

Анализ деловой активности предприятия

Анализ рентабельности предприятия

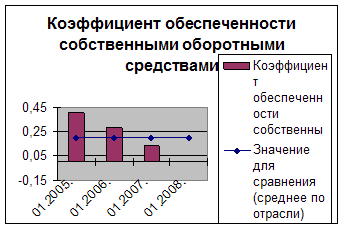

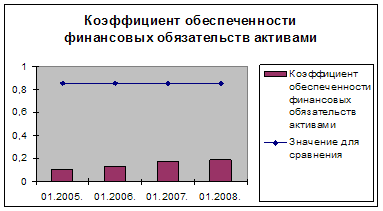

Анализ финансовой устойчивости ОАО «Кезский сырзавод»

Анализ деловой активности ОАО «Кезский сырзавод»

Анализ рентабельности ОАО «Кезский сырзавод»

Навигация

Характеристика деловой активности предприятия

Финансовые показатели деятельности предприятия и их оценка

54262

знака

17

таблиц

0

изображений

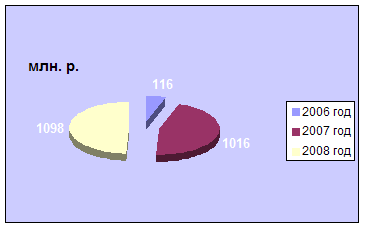

1.6. Характеристика деловой активности предприятия

Таблица 1.6.1. Исходные данные для расчета показателей деловой активности

| № п/п |

Показатель | Годы | ||

| 2005 | 2006 | 2007 | ||

| 1 | Выручка от реализации продукции | 55394 | 72908 | 84222 |

| 2 | Средняя стоимость активов | 67376 | 74283 | 82689 |

| 3 | Средняя стоимость оборотных активов | 27093 | 32442 | 38160 |

| 4 | Средняя стоимость внеоборотных активов | 40283 | 41841 | 44529 |

| 5 | Средняя стоимость собственного капитала | 40221 | 41283 | 41591 |

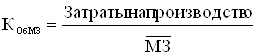

| 6 | Затраты на производство | 51395 | 66084 | 78434 |

| 7 | Средняя стоимость материальных запасов | 24138 | 29153 | 30566 |

| 8 | Средняя стоимость дебиторской задолженности | 1753 | 2695 | 7565 |

| 9 | Средняя стоимость кредиторской задолженности | 9246 | 11997 | 15463 |

| 10 | Средняя численность рабочих | 272 | 293 | 293 |

| 11 | Средняя стоимость основных средств | 37711 | 38850 | 37940 |

Таблица 1.6.2. Показатели деловой активности

| № п/п |

Показатель | годы | ||

| 2005 | 2006 | 2007 | ||

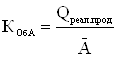

| 1 | Коэффициент оборачиваемости активов

| 0,82 | 0,98 | 1,02 |

| 2 | Коэффициент оборачиваемости текущих активов

| 2,04 | 2,25 | 2,21 |

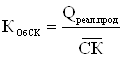

| 3 | Коэффициент оборачиваемости собственного капитала

| 1,38 | 1,77 | 2,03 |

| 4 | Коэффициент оборачиваемости материальных запасов К | 2,13 | 2,27 | 2,57 |

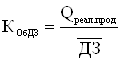

| 5 | Коэффициент оборачиваемости дебиторской задолженности

| 31,60 | 27,05 | 11,13 |

| 6 | Коэффициент оборачиваемости кредиторской задолженности

| 5,56 | 5,51 | 5,07 |

| 7 | Коэффициент продолжительности оборота активов

| 439,02 | 367,35 | 352,94 |

| 8 | Коэффициент продолжительности оборота текущих активов

| 176,47 | 160 | 162,90 |

| 9 | Коэффициент продолжительности оборота собственного капитала

| 260,87 | 203,39 | 177,34 |

| 10 | Коэффициент продолжительности оборота материальных запасов

| 169,01 | 158,59 | 140,08 |

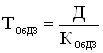

| 11 | Коэффициент продолжительности оборота дебиторской задолженности

| 11,39 | 13,31 | 32,35 |

| 12 | Коэффициент продолжительности оборота кредиторской задолженности

| 64,75 | 65,34 | 71,01 |

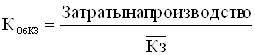

| 13 | Продолжительность производственного цикла ПЦ = ТОбМЗ | 169,01 | 158,59 | 140,08 |

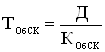

| 14 | Продолжительность операционного цикла ОЦ= | 180,4 | 171,9 | 172,43 |

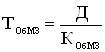

| 15 | Продолжительность финансового цикла ФЦ=ОЦ - | 115,65 | 106,56 | 101,42 |

| 16 | Производительность труда ПТ= | 203,65 | 248,83 | 287,45 |

| 17 | Фондоотдача | 1,47 | 1,88 | 2,22 |

Коэффициент оборачиваемости активов характеризует эффективность, с которой предприятие использует свои ресурсы для выпуска продукции. Увеличение значения данного показателя на 0,16 в 2006г. и на 0,04 – в 2007г. говорит об эффективном управлении активами предприятия. Значение коэффициента оборачиваемости текущих активов к 2007г. уменьшилось на 0,04, это свидетельствует о том, что финансовое состояние предприятия ухудшилось. В этом случае предприятие вынуждено привлекать дополнительные денежные средства. Коэффициент оборачиваемости собственного капитала с каждым годом увеличивается, это свидетельствует о значительном превышении уровня продаж над вложенным капиталом, что увеличивает кредитные ресурсы. В течение анализируемого периода произошел рост периода оборота кредиторской и дебиторской задолженности, что является негативной тенденцией, т.к. этот рост происходил на фоне сокращения объемов продаж, положительной тенденцией является уменьшение операционного цикла на 8,5 дней в 2006г. Наблюдается замедление продолжительности оборотов материальных запасов, которое сопровождается отвлечением средств из оборота, их относительно длительное омертвление в запасах. Очевидно, что предприятие несет дополнительные затраты по хранению запасов, связанные не только со складскими расходами, но и риском порчи и устаревания товара. Коэффициент продолжительности оборота дебиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемых покупателям, наблюдается ускорение оборачиваемости на 2 дня в 2006г. и на 19 дней в 2007г., это положительно влияет на деятельность предприятия. Коэффициент продолжительности оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. Оборачиваемость в анализируемом периоде увеличивается на 0,5 дня в 2006г. и на 5,5 дней в 2007г., это свидетельствует об активном финансировании деятельности предприятия за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочке по уплате налогов). Увеличение фондоотдачи на 0,41 в 2006г. и на 0,34 в 2007г. свидетельствует о повышении эффективности использования основных средств предприятия.

Поскольку продолжительность операционного цикла больше длительности финансового цикла на период оборота кредиторской задолженности, то сокращение финансового цикла обычно влечет уменьшение операционного цикла, что оценивается как положительная тенденция в деятельности предприятия. Наблюдается снижение финансового цикла в 2006г. на 9 дней и на 5 дней в 2007г. Сокращение финансового цикла стало возможным за счет преобладания авансов, полученных от покупателей в счет будущих поставок продукции, над авансами, уплаченными поставщикам за сырье и материалы. Снижение показателя финансового цикла свидетельствует о снижающейся потребности предприятия в финансировании текущей производственной деятельности.

Похожие работы

... к балансу, т.е. как документ, в котором раскрывается приведенный в балансе показатель чистой прибыли, полученной предприятием за истекший отчетный период.[22,с.222] 1.2 Задачи и методы анализа финансовых показателей Анализ финансовых показателей деятельности предприятия является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и ...

... данные бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2) за 2008-2009 г. 1. Теоретические основы анализа финансовых показателей деятельности предприятия 1.1 Анализ состава и динамики прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, ...

... средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от 0 до 1. При прочих равных условиях уменьшение показателя в динамике рассматривается как отрицательная тенденция. Для РУП "ЗСКА" данный показатель имеет тенденцию к снижению, несмотря на то, что, на конец 2008 ...

... позволило закупить больше сырья и материалов для увеличения объема производства продукции. Анализ структуры и динамики себестоимости продукции Важным показателем, характеризующим работу промышленного предприятия является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного производства, финансовое состояние хозяйствующих субъектов. ...

0 комментариев