Краткая история создания и развития предприятия

Организационно-управленческая структура предприятия

Специфика деятельности предприятия

Основные финансово–экономические показатели предприятия

Характеристика деловой активности предприятия

Стратегические цели и перспективы развития предприятия

Экономическая сущность, цель и значение финансового анализа

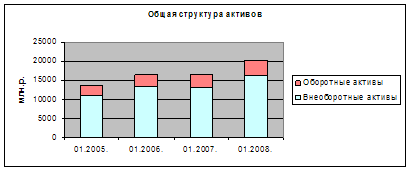

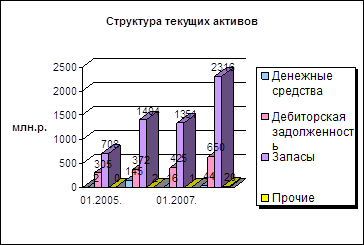

Анализ имущественного положения предприятия

Анализ деловой активности предприятия

Анализ рентабельности предприятия

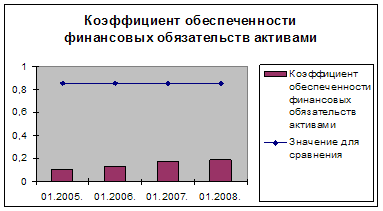

Анализ финансовой устойчивости ОАО «Кезский сырзавод»

Анализ деловой активности ОАО «Кезский сырзавод»

Анализ рентабельности ОАО «Кезский сырзавод»

Навигация

Анализ имущественного положения предприятия

Финансовые показатели деятельности предприятия и их оценка

54262

знака

17

таблиц

0

изображений

2.2. Анализ имущественного положения предприятия

Оценка имущественного положения складывается из следующих компонентов: анализа интегрированного уплотненного баланса, оценки динамики имущества, анализа формализованных показателей имущественного положения.

Анализ интегрированного уплотненного баланса основывается на построении упрощенной модели баланса, в которой интегрируются абсолютные и относительные (структурные) показатели статей. Другими словами интегрированный баланс образуется из исходного путем группировки статей баланса. Этим достигается интеграция «горизонтального» и «вертикального» анализа баланса, что позволяет более полно проследить динамику по статьям баланса. Многие специалисты предлагают проводить «вертикальный» и «горизонтальный» анализ обособленно. Однако некоторые из них признают целесообразность проведения и такого интегрированного анализа статей баланса.

Цель горизонтального и вертикального анализа финансовой отчетности, в том числе и баланса предприятия, состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях финансовой отчетности и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность.

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения

Анализ бухгалтерского баланса производится дедуктивным методом – от общего к частному. Цель горизонтального анализа состоит в том, чтобы выявить изменения балансовых показателей за период по разделам баланса путем сопоставления данных на конец периода с началом периода и определить динамику в сумме и рассчитать процент отклонений.

Цель вертикального анализа – изучение структуры показателей баланса на основе расчета удельных весов отдельных статей в итоге баланса и оценке произошедших изменений в структуре баланса за отчетный период.

При оценке динамики имущества прослеживается состояние всего имущества в составе иммобилизованных активов (I раздел баланса) и мобильных активов (II раздел баланса - запасы, дебиторская задолженность, прочие оборотные активы) на начало и конец анализируемого периода, а также структура их прироста (снижения).

2.3. Анализ финансовой устойчивости предприятия

Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового положения – ликвидность и платежеспособность предприятия, то есть, способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Таким образом, во втором случае критерием оценки финансового состояния будет являться финансовая устойчивость предприятия.

Оценку финансовой устойчивости предприятия можно производить двояко: во-первых, с точки зрения определения платежеспособности предприятия как способности предприятия расплачиваться по своим обязательствам. Тогда показатели финансовой устойчивости определят способность предприятия расплачиваться по своим долгосрочным обязательствам (в перспективе), а показатели ликвидности – способность предприятия расплачиваться по своим краткосрочным (текущим) обязательствам. Во-вторых, можно избрать традиционный подход, который не меняет существа вопроса. То есть мы анализируем финансовое положение предприятия, оценка которого строится на анализе ликвидности и платежеспособности (текущие обязательства) и финансовой устойчивости (перспективы). Финансовая устойчивость предприятия характеризуется состоянием финансовых ресурсов, обеспечивающих бесперебойный процесс производства и реализации продукции (услуг) на основе реального роста прибыли.

Для характеристики финансовой устойчивости принято рассчитывать ряд показателей. Основными показателями финансовой устойчивости являются: коэффициент концентрации собственного капитала, коэффициент финансовой зависимости, коэффициент маневренности собственного капитала, коэффициент концентрации заемного капитала, коэффициент структуры покрытия долгосрочных вложений, коэффициент структуры заемного капитала, коэффициент соотношения собственных и заемных средств.

Таблица 2.3.1. Показатели финансовой устойчивости предприятия

| № п/п | Наименование показателя | Формула расчета | Рекомендуемое значение |

| 1 | Коэффициент концентрации собственного капитала |

| 0,5 |

| 2 | Коэффициент финансовой зависимости |

| |

| 3 | Коэффициент маневренности собственного капитала |

| 0,2 – 0,5 |

| 4 | Коэффициент концентрации заемного капитала |

| 0,5 |

| 5 | Коэффициент структуры покрытия долгосрочных вложений |

| |

| 6 | Коэффициент структуры заемного капитала |

| |

| 7 | Коэффициент соотношения заемных и собственных средств (коэффициент задолженности) |

|

Похожие работы

... к балансу, т.е. как документ, в котором раскрывается приведенный в балансе показатель чистой прибыли, полученной предприятием за истекший отчетный период.[22,с.222] 1.2 Задачи и методы анализа финансовых показателей Анализ финансовых показателей деятельности предприятия является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и ...

... данные бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2) за 2008-2009 г. 1. Теоретические основы анализа финансовых показателей деятельности предприятия 1.1 Анализ состава и динамики прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, ...

... средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от 0 до 1. При прочих равных условиях уменьшение показателя в динамике рассматривается как отрицательная тенденция. Для РУП "ЗСКА" данный показатель имеет тенденцию к снижению, несмотря на то, что, на конец 2008 ...

... позволило закупить больше сырья и материалов для увеличения объема производства продукции. Анализ структуры и динамики себестоимости продукции Важным показателем, характеризующим работу промышленного предприятия является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного производства, финансовое состояние хозяйствующих субъектов. ...

0 комментариев