Краткая история создания и развития предприятия

Организационно-управленческая структура предприятия

Специфика деятельности предприятия

Основные финансово–экономические показатели предприятия

Характеристика деловой активности предприятия

Стратегические цели и перспективы развития предприятия

Экономическая сущность, цель и значение финансового анализа

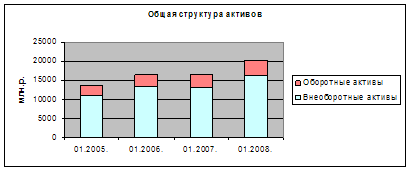

Анализ имущественного положения предприятия

Анализ деловой активности предприятия

Анализ рентабельности предприятия

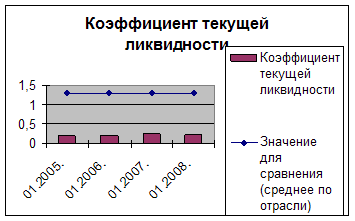

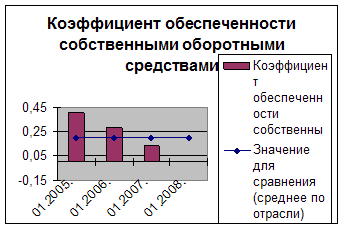

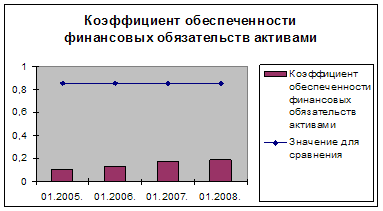

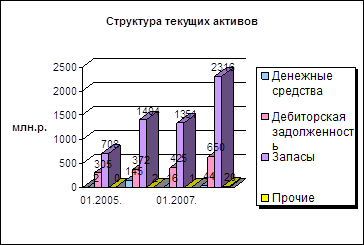

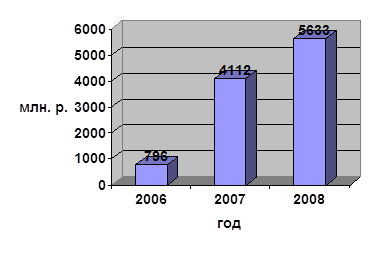

Анализ финансовой устойчивости ОАО «Кезский сырзавод»

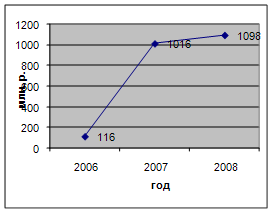

Анализ деловой активности ОАО «Кезский сырзавод»

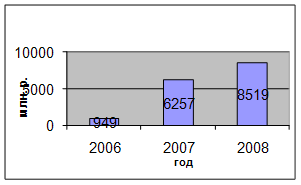

Анализ рентабельности ОАО «Кезский сырзавод»

Навигация

Экономическая сущность, цель и значение финансового анализа

Финансовые показатели деятельности предприятия и их оценка

54262

знака

17

таблиц

0

изображений

2.1. Экономическая сущность, цель и значение финансового анализа

Финансовый анализ в своем традиционном понимании представляет собой метод исследования путем расчленения сложных явлений на составные части. В широком научном понимании финансовый анализ – это метод научного исследования (познания) и оценки явлений и процессов, в основе которого лежит изучение составных частей, элементов изучаемой системы. Экономическая сущность финансового анализа лучше всего отражается в следующем определении: финансовый анализ представляет собой оценку финансово – хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем.

В экономике, составным элементом которой являются финансы, анализ применяется с целью выявления сущности, закономерностей, тенденций и оценки экономических и социальных процессов, изучения финансово-хозяйственной деятельности на всех уровнях и в разных сферах воспроизводства.

Цели финансового анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных и информационных возможностей проведения анализа.

Финансовый анализ является частью общего экономического анализа организации, а также частью общего, полного анализа хозяйственной деятельности.

Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет. Такое разделение несколько условно, потому что внутренний анализ может рассматриваться как продолжение внешнего анализа, и наоборот. В интересах дела оба вида анализа дополняют друг друга информацией.

Внутренний финансовый анализ – анализ, который необходим для удовлетворения собственных потребностей предприятия, - направлен на определение ликвидности фирмы или на строгую оценку ее результатов в последнем отчетном периоде, в том случае, например, когда руководство фирмы и ее финансовый аналитик хотят знать, может ли предприятие позволить себе выделение средств на планируемую производственную экспансию (расширение производства) и как отразятся на нем дополнительные расходы.

Внешний финансовый анализ проводится аналитиками, являющимися посторонними лицами для предприятия и потому не имеющими доступа к внутренней информационной базе предприятия.

В процессе комплексного финансового анализа определяется потенциал коммерческой организации. Выделяют две стороны экономического потенциала: имущественное положение коммерческой организации и ее финансовое положение.

Имущественное положение характеризуется величиной, составом и состоянием долгосрочных активов, которыми владеет и распоряжается коммерческая организация для достижения своей цели.

Финансовое положение может быть охарактеризовано как на краткосрочную, так и на долгосрочную перспективу. В первом случае говорят о ликвидности и платежеспособности коммерческой организации, во втором случае – о ее финансовой устойчивости.

Обе стороны экономического потенциала коммерческой организации взаимосвязаны.

Аналитические расчеты выполняются либо в рамках экспресс-анализа, либо углубленного анализа.

Цель экспресс-анализа – наглядная и несложная по времени и трудоемкости реализации алгоритмов, оценка финансового благополучия и динамики развития коммерческой организации.

Углубленный анализ конкретизирует, расширяет или дополняет отдельные процедуры экспресс-анализа.

Подавляющая часть коэффициентов рассчитывается по данным баланса и отчета о прибылях и убытках; причем расчет может выполняться либо непосредственно по данным отчетности, либо при помощи уплотненного баланса.

Финансовый анализ деятельности предприятия включает:

- анализ имущественного положения;

- анализ финансовой устойчивости;

- анализ деловой активности;

- анализ ликвидности;

- анализ рентабельности.

Единых нормативных критериев для оценки показателей деятельности предприятия не существует. Они зависят от многих факторов: отраслевой принадлежности, принципов кредитования, сложившейся структуры источников средств и др. Далее приведена сравнительная таблица с нормативными значениями показателей деловой активности двух авторов: Ковалев В.В. и Шеремет А.Д.

Таблица 2.1.1. Нормативные значения показателей деловой активности

| Ковалев В.В / Рекомендуемое значение показателя | Наименование показателя | Шеремет А.Д / Рекомендуемое значение показателя |

| Показатели оценки финансовой устойчивости предприятия | ||

|

| Коэффициент концентрации собственного капитала | 0 – 0,5 |

| 0,2 – 0,5 | Коэффициент маневренности собственного капитала | 0 – 0,5 |

|

| Коэффициент концентрации заемного капитала |

0 – 0,5 |

| Показатели оценки ликвидности | ||

| 0 - 1 | Маневренность собственных оборотных средств |

|

| 1 – 2 | Коэффициент текущей (общей) ликвидности |

|

| 1 | Коэффициент быстрой ликвидности | 1 |

| 0,2 – 0,5 | Коэффициент абсолютной ликвидности | 0,2 – 0,5 |

Похожие работы

... к балансу, т.е. как документ, в котором раскрывается приведенный в балансе показатель чистой прибыли, полученной предприятием за истекший отчетный период.[22,с.222] 1.2 Задачи и методы анализа финансовых показателей Анализ финансовых показателей деятельности предприятия является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и ...

... данные бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2) за 2008-2009 г. 1. Теоретические основы анализа финансовых показателей деятельности предприятия 1.1 Анализ состава и динамики прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, ...

... средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от 0 до 1. При прочих равных условиях уменьшение показателя в динамике рассматривается как отрицательная тенденция. Для РУП "ЗСКА" данный показатель имеет тенденцию к снижению, несмотря на то, что, на конец 2008 ...

... позволило закупить больше сырья и материалов для увеличения объема производства продукции. Анализ структуры и динамики себестоимости продукции Важным показателем, характеризующим работу промышленного предприятия является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного производства, финансовое состояние хозяйствующих субъектов. ...

0 комментариев