Краткая история создания и развития предприятия

Организационно-управленческая структура предприятия

Специфика деятельности предприятия

Основные финансово–экономические показатели предприятия

Характеристика деловой активности предприятия

Стратегические цели и перспективы развития предприятия

Экономическая сущность, цель и значение финансового анализа

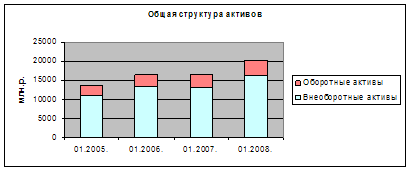

Анализ имущественного положения предприятия

Анализ деловой активности предприятия

Анализ рентабельности предприятия

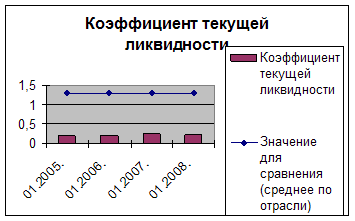

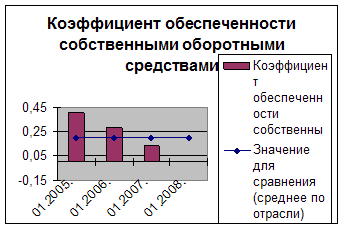

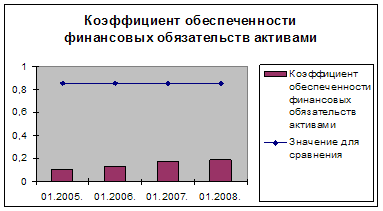

Анализ финансовой устойчивости ОАО «Кезский сырзавод»

Анализ деловой активности ОАО «Кезский сырзавод»

Анализ рентабельности ОАО «Кезский сырзавод»

Навигация

Организационно-управленческая структура предприятия

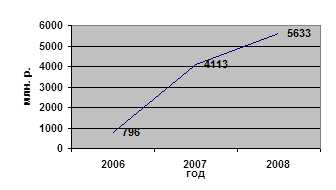

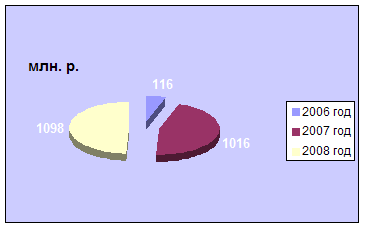

Финансовые показатели деятельности предприятия и их оценка

54262

знака

17

таблиц

0

изображений

1.3. Организационно-управленческая структура предприятия

Для данного предприятия характерна линейно – функциональная структура управления. По линейным связям происходит прямое управление ходом производственного процесса (директор – зам. директора – специалист). По функциональным связям – подготовка решений для руководителей осуществляется специализированными отделами.

Высшим органом управления является общее собрание акционеров, состоящее из акционеров или их законных представителей. На общем собрании акционеров решаются такие вопросы как избрание совета директоров, утверждение ревизионной комиссии и аудитора, а также вопросы о бухгалтерской отчетности предприятия. Исполнительным органом общества является директор, который осуществляет руководство текущей деятельностью общества, действует от имени общества, совершает сделки от имени общества, утверждает штаты, издает приказы и дает указания, обязательные для исполнения всеми работниками общества.

Заместитель директора по маркетингу и продажам осуществляет руководство производственно–хозяйственной деятельностью предприятия, включая маркетинг и сбыт. Ему подчинены: отдел сбыта, продаж и маркетинга. Эти структуры ведут непосредственную деятельность по осуществлению эффективных продаж выпускаемой продукции.

Бухгалтерия завода ведет учет поступающих денежных средств, товарно–материальных ценностей и основных средств; своевременное отражение на счетах бухгалтерского учета результатов хозяйственно–финансовой деятельности предприятия, а также финансовых, расчетных, кредитных операций; осуществляет контроль за своевременностью и правильностью оформления операций, расчеты по заработной плате с работниками, правильное начисление и перечисление платежей в бюджет и внебюджетные фонды, погашение в установленные сроки задолженности банкам по ссудам, отчисление средств в фонды экономического стимулирования и другие фонды и резервы. Обеспечивает своевременное составление бухгалтерской отчетности.

Финансовый отдел организует управление движением финансовых ресурсов предприятия и регулированием финансовых отношений, возникающих между хозяйствующими субъектами в условиях рынка, в целях наиболее эффективного использования всех видов ресурсов в процессе производства и реализации продукции (работ, услуг) и получения максимальной прибыли. Обеспечивает разработку финансовой стратегии предприятия и его финансовую устойчивость. Руководит разработкой проектов перспективных и текущих финансовых планов, прогнозных балансов и бюджетов денежных средств. Обеспечивает доведение утвержденных финансовых показателей до подразделений предприятия. Участвует в подготовке проектов планов реализации продукции (работ, услуг), капитальных вложений, научных исследований и разработок, планировании себестоимости продукции и рентабельности производства, возглавляет работу по расчету прибыли. Определяет источники финансирования производственно-хозяйственной деятельности предприятия, включающие бюджетное финансирование, краткосрочное и долгосрочное кредитование, выпуск и приобретение ценных бумаг, лизинговое финансирование, привлечение заемных и использование собственных средств, проводит исследование и анализ финансовых рынков, оценивает возможный финансовый риск применительно к каждому источнику средств и разрабатывает предложения по его уменьшению. Осуществляет инвестиционную политику и управление активами предприятия, определяет оптимальную их структуру, подготавливает предложения по замене, ликвидации активов, следит за портфелем ценных бумаг, проводит анализ и оценку эффективности финансовых вложений. Организует разработку нормативов оборотных средств и мероприятий по ускорению их оборачиваемости. Обеспечивает своевременное поступление доходов, оформление в установленные сроки финансово-расчетных и банковских операций, оплату счетов поставщиков и подрядчиков, погашение займов, выплату процентов, заработной платы рабочим и служащим, перечисление налогов и сборов в федеральный, региональный и местный бюджеты, в государственные внебюджетные социальные фонды, платежей в банковские учреждения. Анализирует финансово-хозяйственную деятельность предприятия, участвует в разработке предложений, направленных на обеспечение платежеспособности, предупреждение образования и ликвидацию неиспользуемых товарно-материальных ценностей, повышение рентабельности производства, увеличение прибыли, снижение издержек на производство и реализацию продукции, укрепление финансовой дисциплины. Осуществляет контроль за выполнением финансового плана и бюджета, плана реализации продукции, плана по прибыли и другим финансовым показателям, за прекращением производства продукции, не имеющей сбыта, правильным расходованием денежных средств и целевым использованием собственных и заемных оборотных средств. Обеспечивает ведение учета движения финансовых средств и составления отчетности о результатах финансовой деятельности в соответствии со стандартами финансового учета и отчетности, достоверность финансовой информации, контролирует правильность составления и оформления отчетной документации, своевременность ее предоставления внешним и внутренним пользователям. Руководит работниками отдела.

Плановая служба является призванной осуществлять экономическое планирование производственно–хозяйственной деятельности и повышения эффективности производства.

Похожие работы

... к балансу, т.е. как документ, в котором раскрывается приведенный в балансе показатель чистой прибыли, полученной предприятием за истекший отчетный период.[22,с.222] 1.2 Задачи и методы анализа финансовых показателей Анализ финансовых показателей деятельности предприятия является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и ...

... данные бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2) за 2008-2009 г. 1. Теоретические основы анализа финансовых показателей деятельности предприятия 1.1 Анализ состава и динамики прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, ...

... средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от 0 до 1. При прочих равных условиях уменьшение показателя в динамике рассматривается как отрицательная тенденция. Для РУП "ЗСКА" данный показатель имеет тенденцию к снижению, несмотря на то, что, на конец 2008 ...

... позволило закупить больше сырья и материалов для увеличения объема производства продукции. Анализ структуры и динамики себестоимости продукции Важным показателем, характеризующим работу промышленного предприятия является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного производства, финансовое состояние хозяйствующих субъектов. ...

0 комментариев