Аудиторские доказательства могут быть личными (объяснения) и вещественными

Аудит затрат на производство продукции

Характеристика аудируемого предприятия и анализ показателей финансовой отчетности

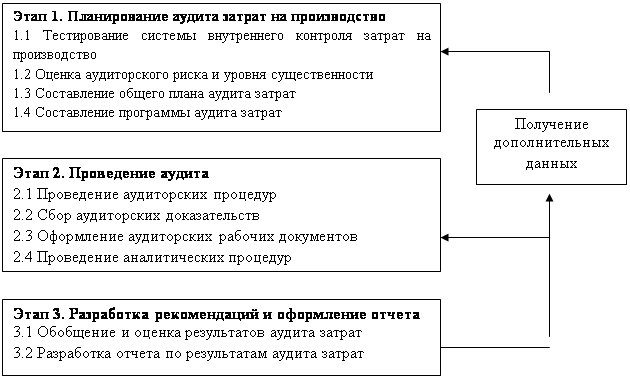

Планирование аудиторской проверки

Программа аудиторской проверки и аудиторские процедуры

Характеристика источников информации для проведения аудиторской проверки

Составление отчета о выявленных нарушениях и ошибках и рекомендации по их устранению

В нарушение п.1 ст. 170 НК РФ организация приняла к возмещению НДС в сумме 1428 руб., который не выделен в счете-фактуре ООО «Спектр»

Навигация

Программа аудиторской проверки и аудиторские процедуры

Аудит затрат на производство

65633

знака

8

таблиц

0

изображений

2.4 Программа аудиторской проверки и аудиторские процедуры

Согласно Федеральному стандарту № 3 «Планирование аудита», аудитору необходимо составить и документально оформить программу аудита, определяющую характер, временные рамки и объем запланированных аудиторских процедур, необходимых для осуществления общего плана аудита. Программа аудита является развитием общего плана аудита и представляет собой детальный перечень содержания аудиторских процедур, необходимых для практической реализации плана аудита. Программа аудита является набором инструкций для аудитора, выполняющего проверку, а также средством контроля и проверки надлежащего выполнения работы. В программу аудита также могут быть включены проверяемые предпосылки подготовки финансовой (бухгалтерской) отчетности по каждой из областей аудита и время, запланированное на различные области или процедуры аудита.

В процессе подготовки программы аудитор обязан принимать во внимание полученные им оценки неотъемлемого риска и риска средств контроля, а также требуемый уровень уверенности, который должен быть обеспечен при процедурах проверки по существу, временные рамки тестов средств контроля и процедур проверки по существу, координацию любой помощи, которую предполагает получить от аудируемого лица, а также привлечение других аудиторов или экспертов.

Аудиторскую программу следует составлять в виде программы средств контроля и в виде программы аудиторских процедур по существу (табл.2).

Программа аудита операций по учету затрат на производство и калькулированию себестоимости продукции

Проверяемая организация ОАО «Восток»

Период аудита с 01.01.2007 по 31.12.2007

Количество человеко-часов 500

Руководитель аудиторской группы Васильева В.Г.

Состав аудиторской группы Скворцова Е.М.,

Мерзлякова М.П.

Планируемый аудиторский риск 5%

Планируемый уровень существенности 2%

Таблица 2 - Программа аудита операций по учету затрат на производство и калькулированию себестоимости продукции

| № п/п | Перечень проверяемых вопросов и аудиторских процедур | Период проведения | Источники информации | Процедура |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Аудит учета затрат, включаемых в себестоимость продукции (товаров, работ, услуг) | В течение года | ||

| 1.1 | Правильность отнесения на себестоимость продукции (работ, услуг): материальных затрат; затрат на оплату труда; отчислений на социальные нужды; амортизационных отчислений по основным средствам и нематериальным активам; прочих затрат | Учетная политика, Расчетно-платежные ведомости | Проверка документов | |

| 1.2 | Правильность определения и учета незавершенного производства | Приказ об учетной политике, акты об изменении объемов НЗП | Проверка, сличение документов, перерасчет | |

| 1.3 | Правильность учета и списания: затрат вспомогательных производств; общепроизводственных расходов; общехозяйственных расходов; затрат обслуживающих и прочих хозяйств; полуфабрикатов собственного производства; брака в производстве; затрат, связанных с выполнением некапитальных работ; расходов будущих периодов | Учетная политика, ведомости распределения общепроизводственных и общехозяйственных расходов, инвентаризационные описи, журналы-ордера, машинограммы, накладные, акты приемки выполненных работ | Проверка документов, прослеживание | |

| 1.4 | Правильность составления корреспонденции по счетам учета затрат (балансовые счета: 20,21,23,25,26,28,29,30,31,44). Соответствие записей аналитического учета по вышеуказанным счетам, записям в главной книге и формах в бухгалтерской отчетности | журналы-ордера по счетам 20, 21, 23, 25, 26, 28, 29, 44, ведомости учета затрат | Проверка документов, прослеживание | |

| 1.5 | Правильность калькулирования затрат по объектам учета | В течение года | Рабочие записи | Проверка документов |

| 2 | Проверка данных регистров учета затрат на производство и сверка их со счетами Главной книги | В течение года | Журналы-ордера, машинограммы, Главная книга | Пересчет, проверка учетных записей |

| 3 | Анализ состава и обоснованности отнесения отдельных видов расходов на себестоимость продукции | В течение года | Карточки по заказам, требования, табели учета рабочего времени, машинограммы | Проверка документов |

| 4 | Оценка соблюдения выбранного метода учета затрат на производство | В течение года | Учетная политика, машинограммы, расчеты | Проверка документов |

| 5 | Проверка правильности разграничения производственных затрат по отчетным периодам | В течение года | Карточки по заказам, требования, табели учета рабочего времени, машинограммы | Сравнение данных первичных документов с бухгалтерскими записями |

| 6 | Проверка правильности списания общепроизводственных и общехозяйственных расходов | В течение года | Учетная политика, ведомости распределения общепроизводственных и общехозяйственных расходов | проверка соответствия методу, выбранному в учетной политике и последовательность его применения |

| 7 | Изучение данных инвентаризации незавершенного производства и сравнение результатов с данными аналитического учета. Проведение инвентаризации (при необходимости) | В течение года | Инвентаризационные описи, журналы-ордера, машинограммы | просмотр и сравнение документов, инвентаризация |

| 8 | Подсчет и сверка данных аналитического учета затрат на производство с данными учетных регистров | В течение года | Карточки по заказам, ведомости распределения расходов, журналы-распределения, машинограммы | Сравнение данных первичных документов с бухгалтерскими записями, пересчет |

| 9 | Проверка правильности исчисления себестоимости продукции | В течение года | Карточки по заказам, разработочные таблицы, ведомость сводного учета затрат на производство, машинограммы | просмотр и сравнение документов |

| 10 | Аудит тождественности показателей бухгалтерской отчетности и регистров бухгалтерского учета | В течение года | бухгалтерская отчетность, учетные регистры | Сравнение данных бухгалтерской отчетности с бухгалтерскими записями |

| 11 | Проверка качества оформления первичных документов, правомерности оценки и своевременности включения произведенных расходов в себестоимость | В течение года | Карточки по заказам, разработочные таблицы, ведомость сводного учета затрат на производство, машинограммы | поверка наличия у документов всех необходимых реквизитов, сравнение указанных в учетном регистре сумм и месяца, к которому они относятся, с первичными документами |

| 12 | Проверка правильности отражения услуг вспомогательных производств на сторону и исчисления налога на добавленную стоимость | В течение года | договора оказания услуг, подряда | просмотр и сравнение документов |

| 13 | Документальное оформление брака в производстве и правомерности списания потерь от брака | В течение года | акты о браке в производстве | просмотр и сравнение документов |

| 14 | Проверка правильности включения сумм амортизации по основным средствам и нематериальным активам в себестоимость | В течение года | регистры по счетам 02,04,05, ведомость расчета амортизации | Пересчет выборочным способом |

| 15 | Проверка правильности документального оформления и включения в себестоимость начисленной заработной платы | В течение года | разработочные таблицы по распределению заработной платы, трудовые соглашения, приказы о должностных окладах, | Сравнение указанных в учетном регистре сумм и месяца, к которому они относятся, с первичными документами |

Руководитель аудиторской организации Зверева Ю.М.

Руководитель аудиторской группы Васильева В.Г.

Похожие работы

... расходы; затраты, не учитываемые в нормах накладных расходах, но относимые на накладные расходы; В регистрах бухгалтерского учета накладные расходы учитываются на дебете счета 26 в корреспонденции кредитом счетов 02,23,60,69,70,71,76,96,97 и др. ГЛАВА 3. АУДИТ ЗАТРАТ В СТРОИТЕЛЬСТВЕ 3.1 Цели и задачи аудита затрат в строительстве. Источники информации Строительные организации в ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... (бухгалтерской) отчетности торговых организаций. Поэтому в курсовой работе исследована методика аудиторской проверки затрат и калькулирования себестоимости продукции (работ, услуг), а так же изучены типовые аудиторские процедуры, источники информации и рабочие документы аудитора при аудите формирования затрат и калькулирования себестоимости в торговых предприятиях. Глава 1. Методика ...

... политике организации; - неправильная оценка остатков незавершенного производства; - необоснованное (без документального оформления) включение расходов в состав себестоимости. В процессе аудиторской проверки учета затрат на производство продукции организации следует руководствоваться следующими нормативными документами: - Федеральный закон от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (с изм. ...

0 комментариев