Аудиторские доказательства могут быть личными (объяснения) и вещественными

Аудит затрат на производство продукции

Характеристика аудируемого предприятия и анализ показателей финансовой отчетности

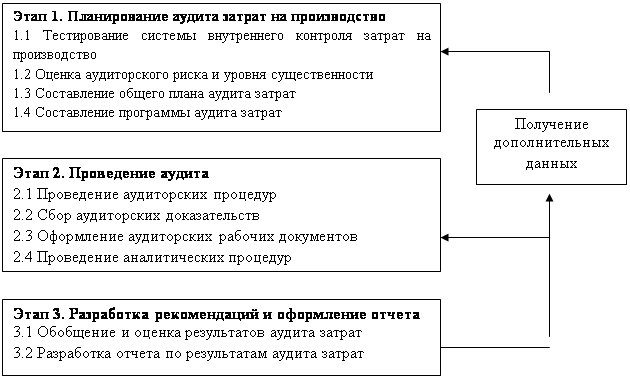

Планирование аудиторской проверки

Программа аудиторской проверки и аудиторские процедуры

Характеристика источников информации для проведения аудиторской проверки

Составление отчета о выявленных нарушениях и ошибках и рекомендации по их устранению

В нарушение п.1 ст. 170 НК РФ организация приняла к возмещению НДС в сумме 1428 руб., который не выделен в счете-фактуре ООО «Спектр»

Навигация

Составление отчета о выявленных нарушениях и ошибках и рекомендации по их устранению

Аудит затрат на производство

65633

знака

8

таблиц

0

изображений

2.7 Составление отчета о выявленных нарушениях и ошибках и рекомендации по их устранению

Бухгалтерский учет в ОАО «Восток» строится с применением журнально-ордерной формы учета без применения ЭВМ. Учет не механизирован поэтому на предприятии слабая система внутреннего контроля. Учетные регистры синтетического и аналитического ведутся по установленным формам, исправительные записи в них оформляются соответствующими бухгалтерскими справками. Формы и порядок заполнения первичных документов соответствует требованиям Закона «О бухгалтерском учете».

Проверка проводилась выборочным методом. Аудитором проводилась проверка учета расходов по основным видам деятельности промышленного предприятия за один из месяцев отчетного периода.

1. При проверке правильности оценки израсходованных материалов установлено, что организация не соблюдала принятый в учетной политике метод оценки материалов (метод ЛИФО), сущность которого раскрыта в п.77 Методических указаний по бухгалтерскому учету материально-производственных запасов (Приказ Минфина РФ от 28.12.2001 г. № 119н) (см. табл. 8), из-за этого себестоимость продукции занижена на 2160 тыс. руб., что повлекло за собой искажение финансового результата.

Так регистры синтетического учета содержат следующие записи (табл.4,5,6) :

Таблица 4- Ведомость по счету 20 «Основное производство»

| Дата | Корреспонденция счетов | Сумма, тыс. руб. | Кол-во ед. | Содержание операции |

| 1 | 2 | 3 | 4 | 5 |

| 24010 | Остаток на начало месяца | |||

| 05.03.07 | Дт 20 Кт 10 | 20300 | 3500 | Переданы в производство материалы |

| 12.03.07 | Дт 20 Кт 10 | 21960 | 3700 | Переданы в производство материалы |

| 19.03.07 | Дт 20 Кт 10 | 22200 | 3700 | Переданы в производство материалы |

| 22.03.07 | Дт 20 Кт 10 | 24020 | 3900 | Переданы в производство материалы |

| 27.03.07 | Дт 20 Кт 10 | 18600 | 3000 | Переданы в производство материалы |

| 29.03.07 | Дт 20 Кт 60 | 6800 | - | Услуги производственного характера (НДС к возмещению 1428) |

| 30.03.07 | Дт 20 Кт 70 | 54000 | - | Начислена заработная плата работников основного производства |

| 30.03.07 | Дт 20 Кт 69 | 19710 | - | ЕСН по заработной плате |

| 30.03.07 | Дт 20 Кт 02 | 42500 | - | Начислена амортизация основного производственного оборудования |

| 30.03.07 | Дт 43 Кт 20 | 221500 | 500 | Оприходована на склад готовая продукция |

| 32600 | Остаток на конец месяца |

В организации счет 25 не ведется, соответствующие расходы учитываются на счете 20. Счет 26 в конце месяца закрывается непосредственно на счет 90. Остатки незавершенного производства оцениваются по нормативной себестоимости.

Таблица 5 - Ведомость по счету 10 «Материалы»

| Дата | Корреспонденция счетов | Сумма, тыс. руб. | Кол-во ед. | Содержание операции |

| 1 | 2 | 3 | 4 | 5 |

| 27260 | 4700 | Остаток на начало месяца | ||

| 04.03.07 | Дт 10 Кт 60 | 42000 | 7000 | Поступили от поставщиков материалы |

| 05.03.07 | Дт 20 Кт 10 | 20300 | 3500 | Переданы в производство материалы |

| 1 | 2 | 3 | 4 | 5 |

| 12.03.07 | Дт 20 Кт 10 | 21960 | 3700 | Переданы в производство материалы |

| 15.03.07 | Дт 10 Кт 60 | 43400 | 7000 | Поступили от поставщиков материалы |

| 19.03.07 | Дт 20 Кт 10 | 22200 | 3700 | Переданы в производство материалы |

| 22.03.07 | Дт 20 Кт 10 | 24020 | 3900 | Переданы в производство материалы |

| 26.03.07 | Дт 10 Кт 60 | 44800 | 7000 | Поступили от поставщиков материалы |

| 27.03.07 | Дт 20 Кт 10 | 18600 | 3000 | Переданы в производство материалы |

| 50380 | 7900 | Остаток на конец месяца |

Таблица 6 - Ведомость по счету 60 «Расчеты с поставщиками и подрядчиками»

| Дата | Корреспонденция счетов | Сумма, тыс. руб. | Кол-во ед. | Содержание операции |

| 1 | 2 | 3 | 4 | 5 |

| 37500 | Остаток на начало месяца (по кредиту) | |||

| 04.03.07 | Дт 10 Кт 60 | 42000 | 7000 | Поступили от поставщиков материалы |

| Дт 19 Кт 60 | 8400 | НДС | ||

| 14.03.07 | Дт 60 Кт 51 | 87900 | Погашена задолженность перед поставщиками (НДС к возмещению 15900) | |

| 15.03.07 | Дт 10 Кт 60 | 43400 | 7000 | Поступили от поставщиков материалы |

| Дт 19 Кт 60 | 8680 | НДС | ||

| 20.03.07 | Дт 60 Кт 50 | 8568 | Предоплата услуг производственного характера | |

| 26.03.07 | Дт 10 Кт 60 | 44800 | 7000 | Поступили от поставщиков материалы |

| Дт 19 Кт 60 | 8960 | НДС | ||

| 29.03.07 | Дт 60 Кт 51 | 105840 | Погашена задолженность перед поставщиками (НДС к возмещению 17640) | |

| 29.03.07 | Дт 20 Кт 60 | 6800 | - | Услуги производственного характера |

| Дт 19 Кт 60 | 1428 | НДС (к возмещению 1428) | ||

| 340 | Остаток на конец месяца (по дебету) |

На услуги производственного характера (аргонная сварка) составлен акт выполненных работ от 29.03.07 г. В счете подрядчика (ООО «Спектр») указана только общая сумма оплаты, счет-фактура не предоставлена.

На основании имеющихся данных можно сделать вывод, что организация не соблюдает правил бухгалтерского учета по оценке запасов и по учету выпуска продукции, определенные учетной политикой.

А именно, себестоимость израсходованных материалов, отраженная на счетах бухгалтерского учета, определена не по методу ЛИФО.

Согласно п.77 Методических указаний по бухгалтерскому учету материально-производственных запасов (Приказ Минфина РФ от 28.12.2001 г. № 119н) указано, что списание (отпуск) материалов по способу ЛИФО оценивается по себестоимости последних приобретенных материалов.

Находящиеся в запасе (на складе) материалы на конец месяца оцениваются по фактической себестоимости ранних по времени приобретения материалов. Приведенные данные свидетельствуют, что организация применяла для определения себестоимости израсходованных материалов не себестоимость закупленных материалов, а себестоимость остатка материалов на начало месяца, хотя уже 04.03. 2007 г. была получена первая партия материалов и расход за 05.03.2007 г. должен быть оценен по себестоимости этой партии. В таблице 1 приведен расчет фактической себестоимости израсходованных материалов по методу ЛИФО по данным аудиторской проверки.

Таблица 7 - Расчет фактической себестоимости израсходованных материалов по методу ЛИФО по данным аудиторской проверки

| Сумма, тыс. руб. | Кол-во, ед. | Цена за ед. | |

| Остаток на начало месяца | 27260 | 4700 | 5-80 |

| Приход: 04.03.07 | 42000 | 7000 | 6-00 |

| 15.03.07 | 43400 | 7000 | 6-20 |

| 26.03.07 | 44800 | 7000 | 6-40 |

| Расход: 05.03.07 | 21000=(3500*6) | 3500 | |

| 12.03.07 | 22160=(3500*6)+(200*5-80) | 3700 | |

| 19.03.07 | 22940=(3700*6-20) | 3700 | |

| 22.03.07 | 23940=(3300*6-20)+(600*5-80) | 3900 | |

| 27.03.07 | 19200=(3000*6-40) | 3000 | |

| Остаток на конец месяца | 48220 | 7900 |

Из-за неправильного определения фактической себестоимости израсходованных материалов искажена себестоимость готовой продукции, а, следовательно, и финансовый результат организации, и налог на прибыль. Данные об отклонении фактической себестоимости израсходованных материалов представлены в таблице 8.

Таблица 8 - Данные о фактической себестоимости израсходованных материалов

| Дата | Отражено в бух. учете | По данным проверки | Отклонения |

| 05.03.07 | 20300 | 21000 | +700 |

| 12.03.07 | 21960 | 22160 | +200 |

| 19.03.07 | 22200 | 22940 | +740 |

| 22.03.07 | 24020 | 23940 | -80 |

| 27.03.07 | 18600 | 19200 | +600 |

| Итого: | 107080 | 109240 | +2160 |

Похожие работы

... расходы; затраты, не учитываемые в нормах накладных расходах, но относимые на накладные расходы; В регистрах бухгалтерского учета накладные расходы учитываются на дебете счета 26 в корреспонденции кредитом счетов 02,23,60,69,70,71,76,96,97 и др. ГЛАВА 3. АУДИТ ЗАТРАТ В СТРОИТЕЛЬСТВЕ 3.1 Цели и задачи аудита затрат в строительстве. Источники информации Строительные организации в ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... (бухгалтерской) отчетности торговых организаций. Поэтому в курсовой работе исследована методика аудиторской проверки затрат и калькулирования себестоимости продукции (работ, услуг), а так же изучены типовые аудиторские процедуры, источники информации и рабочие документы аудитора при аудите формирования затрат и калькулирования себестоимости в торговых предприятиях. Глава 1. Методика ...

... политике организации; - неправильная оценка остатков незавершенного производства; - необоснованное (без документального оформления) включение расходов в состав себестоимости. В процессе аудиторской проверки учета затрат на производство продукции организации следует руководствоваться следующими нормативными документами: - Федеральный закон от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (с изм. ...

0 комментариев