Аудиторские доказательства могут быть личными (объяснения) и вещественными

Аудит затрат на производство продукции

Характеристика аудируемого предприятия и анализ показателей финансовой отчетности

Планирование аудиторской проверки

Программа аудиторской проверки и аудиторские процедуры

Характеристика источников информации для проведения аудиторской проверки

Составление отчета о выявленных нарушениях и ошибках и рекомендации по их устранению

В нарушение п.1 ст. 170 НК РФ организация приняла к возмещению НДС в сумме 1428 руб., который не выделен в счете-фактуре ООО «Спектр»

Навигация

Планирование аудиторской проверки

Аудит затрат на производство

65633

знака

8

таблиц

0

изображений

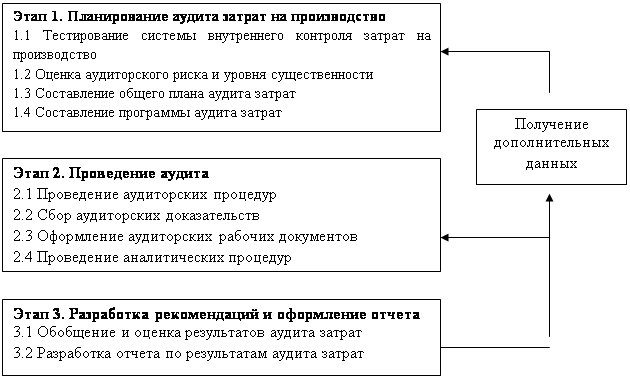

2.3 Планирование аудиторской проверки

Планирование аудиторской деятельности регулируется федеральным правилом (стандартом) «Планирование аудита». Положения стандарта применяются в первую очередь к проверкам, которые аудиторская организация проводит не первый год в отношении данного аудируемого лица.

Планирование, будучи начальным этапом проведения аудита, состоит в разработке: аудиторской организацией общего плана аудита с указанием ожидаемого объема, графиков и сроков проведения аудита; аудиторской программы, определяющей объем, виды и последовательность осуществления аудиторских процедур, необходимых для формирования аудиторской организацией объективного и обоснованного мнения о бухгалтерской отчетности организации.

Планируя порядок проведения аудита аудиторская организация должна руководствоваться как общими, так и частными принципами проведения аудита, а именно: комплексности, непрерывности, оптимальности.

После предварительного планирования аудиторской проверки аудитору необходимо составить и документально оформить общий план аудита, который должен содержать предполагаемый объем и порядок проведения аудиторской проверки. Вместе с тем содержание общего плана аудита может меняться в зависимости от масштабов и специфики деятельности аудируемого лица, сложности проверки и конкретных методик, применяемых аудитором. При разработке общего плана аудиторской проверки рекомендуется основываться на предварительных знаниях об экономическом субъекте, а также на результатах проведенных аналитических процедур.

Общий план аудита затрат на производство и калькулирование себестоимости продукции

Проверяемая организация ОАО «Восток»

Период аудита с 01.01.2007 по 31.12.2007

Количество человеко-часов 500

Руководитель аудиторской группы Васильева В.Г.

Состав аудиторской группы Скворцова Е.М.,

Мерзлякова М.П.

Планируемый аудиторский риск 5%

Планируемый уровень существенности 2%

Таблица 1 - Общий план аудита затрат на производство и калькулирование себестоимости продукции

| № п/п | Планируемые виды работ | Период проведения | Исполнитель | Примечание |

| 1 | Общая оценка организации учета затрат и калькулирование себестоимости | В течение отчетного года | Тимофеева О.С., Сорокина И.О. | Согласно сводному общему плану аудита экономического субъекта |

| 2 | Общая оценка организации достоверности формирования и обоснованности сводного учета затрат | В течение отчетного года | Тимофеева О.С. | |

| 3 | Первоначальная оценка систем внутреннего контроля и бухгалтерского учета затрат на производство | В течение отчетного года | Сорокина И.О | |

| 4 | Проверка правильности формирования резервов предстоящих расходов и платежей | В течение отчетного года | Тимофеева О.С. | |

| 5 | Проверка формирования расходов будущих периодов и правомерности их отнесения на себестоимость | В течение отчетного года | Тимофеева О.С., Сорокина И.О. | |

| 6 | Проверка обоснованности отнесения затрат на себестоимость продукции, в том числе и для целей налогообложения | В течение отчетного года |

Руководитель аудиторской организации Зверева Ю.М.

Руководитель аудиторской группы Васильева В.Г.

Похожие работы

... расходы; затраты, не учитываемые в нормах накладных расходах, но относимые на накладные расходы; В регистрах бухгалтерского учета накладные расходы учитываются на дебете счета 26 в корреспонденции кредитом счетов 02,23,60,69,70,71,76,96,97 и др. ГЛАВА 3. АУДИТ ЗАТРАТ В СТРОИТЕЛЬСТВЕ 3.1 Цели и задачи аудита затрат в строительстве. Источники информации Строительные организации в ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... (бухгалтерской) отчетности торговых организаций. Поэтому в курсовой работе исследована методика аудиторской проверки затрат и калькулирования себестоимости продукции (работ, услуг), а так же изучены типовые аудиторские процедуры, источники информации и рабочие документы аудитора при аудите формирования затрат и калькулирования себестоимости в торговых предприятиях. Глава 1. Методика ...

... политике организации; - неправильная оценка остатков незавершенного производства; - необоснованное (без документального оформления) включение расходов в состав себестоимости. В процессе аудиторской проверки учета затрат на производство продукции организации следует руководствоваться следующими нормативными документами: - Федеральный закон от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (с изм. ...

0 комментариев