Аудиторские доказательства могут быть личными (объяснения) и вещественными

Аудит затрат на производство продукции

Характеристика аудируемого предприятия и анализ показателей финансовой отчетности

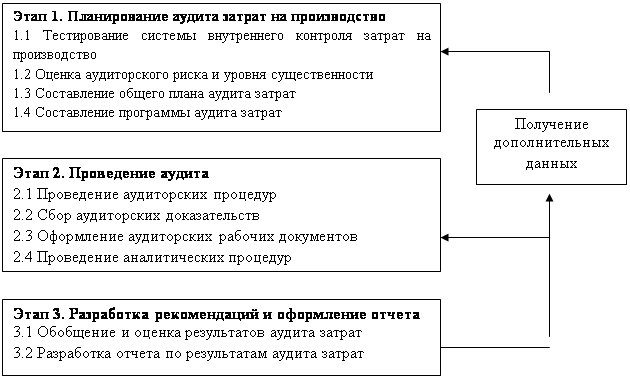

Планирование аудиторской проверки

Программа аудиторской проверки и аудиторские процедуры

Характеристика источников информации для проведения аудиторской проверки

Составление отчета о выявленных нарушениях и ошибках и рекомендации по их устранению

В нарушение п.1 ст. 170 НК РФ организация приняла к возмещению НДС в сумме 1428 руб., который не выделен в счете-фактуре ООО «Спектр»

Навигация

Характеристика источников информации для проведения аудиторской проверки

Аудит затрат на производство

65633

знака

8

таблиц

0

изображений

2.5 Характеристика источников информации для проведения аудиторской проверки

Источниками информации для проведения аудита учета затрат на производство продукции являются:

1. Положение приказа по учетной политике, касающиеся следующих вопросов:

1) способов списания общехозяйственных расходов:

- на счет 90 «Продажи»;

- на счета затрат;

2) способов распределения общепроизводственных расходов;

3) способов учета и распределения общехозяйственных расходов;

4) способов определения затрат в незавершенном производстве;

5) рабочего плана счетов в отношении используемых счетов затрат;

6) перечня резервов предстоящих расходов и платежей и порядка отнесения на расходы создаваемых резервов;

7) перечня расходов будущих периодов и сроков их погашения;

8) схемы учета затрат в отношении использования полуфабрикатного или бесполуфабрикатного варианта учета затрат на производство;

9) других вопросов, обусловленных спецификой отрасли, в которой функционирует аудируемое лицо;

2. Формы финансовой (бухгалтерской) отчетности:

– Бухгалтерского баланса (остатки незавершенного производства);

- Отчета о прибылях и убытках (управленческие расходы, расходы на продажу);

- Приложения к балансу (расходы по обычным видам деятельности);

3.Учетные регистры аналитического и синтетического учета:

- карточки (ведомости) по заказам;

- разработочные таблицы (по распределению заработной платы, отчислений ЕСН, услуг вспомогательных производств, расчета амортизации основных средств, нематериальных активов);

- ведомости распределения общепроизводственных и общехозяйственных расходов; расходов на содержание и эксплуатацию оборудования;

- листки-расшифровки, справки–расчеты о распределении расходов будущих периодов;

- акты (ведомости) инвентаризации незавершенного производства; ведомости сводного учета затрат на производство;

- учетные регистры (журналы-ордера, ведомости, машинограммы) по счетам 20,23,21,25,26,28,29,97, 96 и др., Главная книга и др.

4. К нормативным источникам информации относятся следующие документы:

- Положение по бухгалтерскому учету 10/99 «Расходы организации»;

- План счетов бухгалтерского учета и инструкция по его применению;

- 25 гл. НК РФ;

- Отраслевые инструкции по учету затрат на производство.

- ФЗ РФ от 21.11.1996г № 129-ФЗ «О бухгалтерском учете».

2.6 Оформление протокола о выявленных в ходе аудиторской проверки нарушениях и ошибках

Нарушения и выявленные из-за них суммы ущерба оформим в виде протокола нарушений (табл. 5). Сумма ущерба определяется по каждому нарушению в зависимости от вызванных им последствий и заносится в графу 6.

Таблица 3 - Протокол нарушений, установленных в ходе аудиторской проверки

| № п/п | Документ | Ф.И.О. совер-шивше-го операцию лица | Содержание хозяйственной операции | Суть нарушения | Сумма ущерба, руб. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Ведомости по счетам 10,20 | Мельникова Л.П. гл. бухгалтер | Себестоимость израсходованных материалов, отраженная на счетах бухгалтерского учета, определена не по методу ЛИФО | Организация не соблюдала принятый в учетной политике метод оценки материалов (метод ЛИФО) | 2160 |

| 2 | Акт выполненных работ от 29.03.07 г. | Мельникова Л.П. гл. бухгалтер | выделен НДС от стоимости услуг производственного характера без счета-фактуры | Организация не имела права без счета-фактуры выделять НДС от стоимости услуг производственного характера в сумме 1428 руб., выполненных ООО «Спектр» | 1428 |

| 3 | Учетная политика, учетные регистры | Мельникова Л.П. гл. бухгалтер | Применение традиционной схемы учета выпуска продукции без применения счета 40 | Оценка готовой продукции и незавершенного производства по нормативной (плановой) себестоимости предполагает применение счета 40 в соответствии с действующим Планом счетов, а организация не указала этот методологический аспект в своей учетной политике |

Приведенные в табл. 5 нарушения вызвали в бухгалтерском учете следующие последствия:

1.Из-за неправильного определения фактической себестоимости израсходованных материалов искажена себестоимость готовой продукции, а, следовательно, и финансовый результат организации, и налог на прибыль.

2. Организация не имела права на основании п.1 ст.170 НК РФ без счета-фактуры выделят НДС по стоимости услуг производственного характера в сумме 1428 руб., выполненных ООО «Спектр» (акт выполненных работ от 29.03.07 г.).

3. Оценка готовой продукции и незавершенного производства по нормативной (плановой) себестоимости предполагает применение счета 40 «Выпуск готовой продукции (работ, услуг)» в соответствии с действующим Планом счетов, а организация не указала этот аспект в своей учетной политике и применяет традиционную схему учета выпуска продукции без применения счета 40.

Похожие работы

... расходы; затраты, не учитываемые в нормах накладных расходах, но относимые на накладные расходы; В регистрах бухгалтерского учета накладные расходы учитываются на дебете счета 26 в корреспонденции кредитом счетов 02,23,60,69,70,71,76,96,97 и др. ГЛАВА 3. АУДИТ ЗАТРАТ В СТРОИТЕЛЬСТВЕ 3.1 Цели и задачи аудита затрат в строительстве. Источники информации Строительные организации в ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... (бухгалтерской) отчетности торговых организаций. Поэтому в курсовой работе исследована методика аудиторской проверки затрат и калькулирования себестоимости продукции (работ, услуг), а так же изучены типовые аудиторские процедуры, источники информации и рабочие документы аудитора при аудите формирования затрат и калькулирования себестоимости в торговых предприятиях. Глава 1. Методика ...

... политике организации; - неправильная оценка остатков незавершенного производства; - необоснованное (без документального оформления) включение расходов в состав себестоимости. В процессе аудиторской проверки учета затрат на производство продукции организации следует руководствоваться следующими нормативными документами: - Федеральный закон от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (с изм. ...

0 комментариев