Аудиторские доказательства могут быть личными (объяснения) и вещественными

Аудит затрат на производство продукции

Характеристика аудируемого предприятия и анализ показателей финансовой отчетности

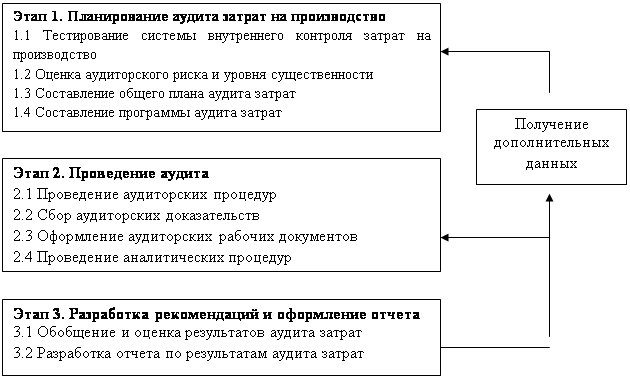

Планирование аудиторской проверки

Программа аудиторской проверки и аудиторские процедуры

Характеристика источников информации для проведения аудиторской проверки

Составление отчета о выявленных нарушениях и ошибках и рекомендации по их устранению

В нарушение п.1 ст. 170 НК РФ организация приняла к возмещению НДС в сумме 1428 руб., который не выделен в счете-фактуре ООО «Спектр»

Навигация

Характеристика аудируемого предприятия и анализ показателей финансовой отчетности

Аудит затрат на производство

65633

знака

8

таблиц

0

изображений

2.2 Характеристика аудируемого предприятия и анализ показателей финансовой отчетности

Аудиторская проверка производственных затрат является трудоемким процессом, требующим от аудитора знания множества нормативных и инструктивных материалов, а также особенностей исчисления себестоимости продукции в отдельных отраслях и видах хозяйственной деятельности. Поэтому до начала документальной проверки аудитору необходимо изучить организационные и технологические особенности предприятия, специализацию, масштабы и структуру каждого вида его производственной деятельности. Следует также проанализировать сильные и слабые стороны внутреннего контроля производства и затрат. Для этого целесообразно использовать специальные вопросы для проверки состояния системы внутреннего контроля (Прил. 1 и 2). По результатам тестирования устанавливается оценка надежности систем и сравнивается с первоначальной оценкой, полученной на стадии планирования аудита.

На основе изучения учетной политики и особенностей производства на предприятии аудитор выясняет обоснованность применяемого на практике метода учета производственных затрат и варианта калькулирования себестоимости продукции, варианта сводного учета затрат.

Если в процессе проверки установлено, что в учетной политике обоснован метод учета затрат, отвечающий требованиям технологического процесса, а фактически использование элементов этого метода не осуществляется, аудитор фиксирует данное отклонение в рабочих документах и определяет его влияние на формирование себестоимости продукции. Если описанный в учетной политике метод учета затрат не соответствует особенностям технологического процесса, то аудитор может порекомендовать клиенту ряд изменений, которые позволят организовать производственный учет в соответствии с требованиями нормативных документов.

Аудитором проводится проверка учета расходов по основным видам деятельности промышленного предприятия за один из месяцев отчетного периода. Учетной политикой предусмотрен отпуск материальных ценностей в производство по себестоимости последних по времени приобретения запасов (метод ЛИФО), учет материалов и готовой продукции по фактической себестоимости и оценка незавершенного производства по нормативной (плановой) себестоимости.

Аудиторская проверка затрат на производство продукции будет проводиться на примере условного предприятия, а именно ОАО «Восток».

ОАО «Восток» является коммерческой организацией, действует на основании устава и Федерального закона «Об акционерных обществах». ОАО «Восток» зарегистрировано в Комитете по внешнеэкономическим связям Мэрии города «М», свидетельство о регистрации АОЛ-8300 от 16.02.95.

Акционерами общества являются российские и иностранные юридические лица. Уставный капитал, объединенный и зарегистрированный в учредительных документах, составляет 600 тыс. руб.

Проведем анализ финансового состояния предприятия ОАО «Восток» в соответствии с данными, содержащимися в бухгалтерском балансе и отчете о прибылях и убытках на начало и конец отчетного периода и сравним показатели:

1) Общая стоимость имущества по балансу:

на начало года – 10 758

на конец года – 12948

2) величина дебиторской задолженности и её удельный вес в общей стоимости имущества:

на начало года: (138/10758)*100 = 1,28%

на конец года: (309/12948)*100 = 2,39%

3) величина кредиторской задолженности и её удельный вес в валюте баланса:

на начало года: (496/10758)*100 = 4,61%

на конец года: (1430/12948)*100 = 11,04%

4) стоимость собственного капитала и его удельный вес в валюте баланса:

на начало периода: 10067/10758*100 = 93,58%

на конец периода: 10413/12948*100 = 80,42%

5) коэффициент рентабельности по выручке, определяемый по формуле:

К р = ЧП / В,

где ЧП – чистая прибыль предприятия,

В – выручка от реализации продукции, работ, услуг.

Коэффициент считается приемлемым, если он находится в пределах от 0,08 до 0,15;

на начало периода: Кр = 1106/13194 = 0,083 – удовлетворительное финансовое состояние.

на конец периода: Кр = 760/10228 = 0,074 - неудовлетворительное финансовое состояние.

6) Коэффициент абсолютной ликвидности, вычисляемый по формуле:

К ал = (ДС + КФВ) / КО

где ДС – денежные средства,

КФВ – краткосрочные финансовые вложения,

КО – краткосрочные обязательства.

Нормальное значение показателя от 0,2 до 0,5;

на начало периода: Кал = (23+100)/496 = 0,24 – удовлетворительное финансовое состояние.

на конец периода: Кал = (139+137)/(450+1430+30) = 0,144 – неудовлетворительное финансовое состояние.

7) Коэффициент промежуточного покрытия, определяемый по формуле:

Кпп = (ДС+КФВ+ДЗк+ЗЗ)/КО,

где ДЗк – краткосрочная дебиторская задолженность,

ЗЗ – запасы и затраты.

Нормальное значение коэффициента от 2 до 2,5.

На начало периода: Кпп = (23+100+138+688)/496 = 1,91 – неудовлетворительное финансовое состояние.

На конец года: Кпп = (139+137+309+1992)/(450+1430+30) = 1,35 – неудовлетворительное финансовое состояние.

Общая стоимость имущества данного предприятия по балансу составляет на конец отчетного периода 12 948 тыс. руб. За отчетный период наблюдается увеличение стоимости имущества предприятия на 2 190 тыс. руб. или на 20,36%.

Величина дебиторской задолженности изменилась на 171 тыс.руб. в сторону увеличения на конец отчетного периода. Ее удельный вес в общей стоимости имущества организации составляет 1,28% на конец отчетного периода и 2,39% на начало отчетного периода, что свидетельствует о повышении финансовой зависимости рассматриваемого предприятия от расчетов с покупателями.

Величина кредиторской задолженности за отчетный период увеличилась на 934 тыс. руб. Ее удельный вес на конец отчетного периода изменился на 6,43 пункта в сторону увеличения, что свидетельствует о понижении финансовой зависимости от внешних кредиторов.

Стоимость собственного капитала на конец отчетного периода увеличилась на 346 тыс.руб.

На основании полученных показателей можно сказать, что коэффициент рентабельности по выручке приемлем только на начало года, коэффициент абсолютной ликвидности соответствует нормальному значению только на начало года, а коэффициент промежуточного покрытия меньше указанных нормальных значений, как на начало, так и на конец года, таким образом можно сказать, что финансовое состояние предприятия неудовлетворительное.

Похожие работы

... расходы; затраты, не учитываемые в нормах накладных расходах, но относимые на накладные расходы; В регистрах бухгалтерского учета накладные расходы учитываются на дебете счета 26 в корреспонденции кредитом счетов 02,23,60,69,70,71,76,96,97 и др. ГЛАВА 3. АУДИТ ЗАТРАТ В СТРОИТЕЛЬСТВЕ 3.1 Цели и задачи аудита затрат в строительстве. Источники информации Строительные организации в ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... (бухгалтерской) отчетности торговых организаций. Поэтому в курсовой работе исследована методика аудиторской проверки затрат и калькулирования себестоимости продукции (работ, услуг), а так же изучены типовые аудиторские процедуры, источники информации и рабочие документы аудитора при аудите формирования затрат и калькулирования себестоимости в торговых предприятиях. Глава 1. Методика ...

... политике организации; - неправильная оценка остатков незавершенного производства; - необоснованное (без документального оформления) включение расходов в состав себестоимости. В процессе аудиторской проверки учета затрат на производство продукции организации следует руководствоваться следующими нормативными документами: - Федеральный закон от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (с изм. ...

0 комментариев