Теоретические основы оплаты и производительности труда

Методика расчета производительности труда

Классификация персонала предприятия

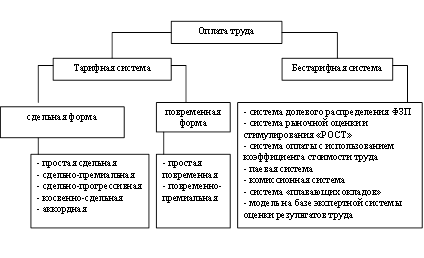

Оплата труда на предприятии

Состав и структура заработной платы рабочих

Оплата труда руководителей, специалистов и служащих

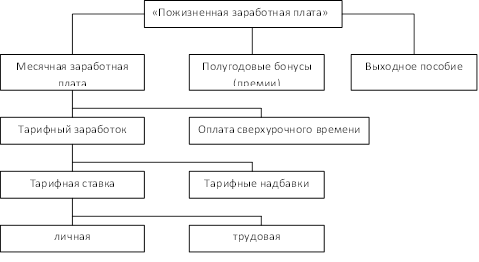

Доплаты и надбавки к заработной плате

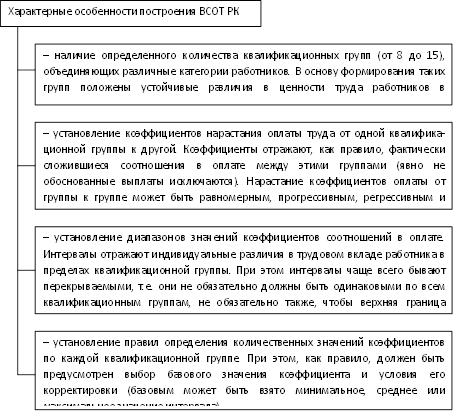

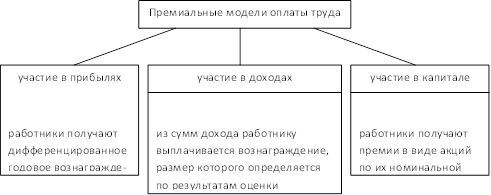

Оплата труда в современных условиях

Анализ производительности и оплаты труда в ЛФ ТОО «Оркен»

Структура предприятия

Технико-экономические показатели ЛФ ТОО «Оркен»

Анализ извлечения железа в концентрат

Трудовые ресурсы предприятия

Анализ производительности труда

Фонд оплаты труда на предприятии

Стратегия экономического развития предприятия

SWOT анализ деятельности предприятия

Навигация

Технико-экономические показатели ЛФ ТОО «Оркен»

Анализ производительности и оплаты труда

192371

знак

16

таблиц

11

изображений

2.1.3 Технико-экономические показатели ЛФ ТОО «Оркен»

Из сведений таблицы 1 товарная продукция за 2009 г. составляет 1071569 тыс. тг., что по сравнению с 2008 г. меньше на 113857 тыс. тг., а по сравнению с 2007- больше на 70681 тыс. тг. Причины данного падения является нестабильная ситуация в мире, а также в нашей стране (кризис). Выручка от реализации товарной продукции за 2009 г. составляет 1040 млн. тг., что на 40,6 млн. тг. больше чем в 2008 г., и на 91,8 млн. тг. больше чем в 2007 г. Из-за увеличения цены на товарную продукцию.

Среднегодовая выработка рабочего за 2009 г. уменьшилась, по сравнению с 2008 г. на 327,33 тыс. тг., и составила 2515,42 тыс. тг., По сравнению с 2007г. – уменьшилась на 146,48 тыс. тг.. Увеличилась себестоимость за 2009 г.- она состпвляет770,4 тг, т.е. на 192,5 тг. по сравнению с 2008 г.(577,9). По данным табл. 1, среднегодовая выработка работника предприятия меньше плановой выработки на 61.897 тыс. тн..

Срвырраб=Срвырплан-Срвырфакт (4),

где Срвырплан - Средняя плановая выработка,

Срвырфакт – Средняя фактическая выработка.

Таблица 3-Анализ технико-экономических показателей ЛФ ТОО «Оркен»

| Наименование показателей | Ед. изм. | 2007год | 2008 год | 2009 год | ||||||||

| План | факт | откл. +/ - | план | факт | откл. +/ - | План | Факт | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||

| 1.Подроблено руды | тыс. тонн | 3740,06 | 3799,49 | 59,44 | 3854,1 | 3889,48 | 35,37 | 2630,11 | 2574,57 | |||

| 2.Переработано сырой руды | тыс. тонн | 3740,06 | 3799,49 | 59,44 | 3854,1 | 3889,48 | 35,37 | 2630,11 | 2574,57 | |||

| 3.Производство тов. концентрата | тыс. тонн | 1999 | 2028,89 | 29,89 | 2036,03 | 2051,21 | 15,18 | 1390 | 1390,96 | |||

| 4.Просушено концентрата | тыс. тонн | 1180,9 | 1138,75 | -42,15 | 1235,99 | 1167,15 | -68,84 | 752,61 | 747,1 | |||

| 5.Отгрузка товарного концентрата | тыс. тонн | 1910 | 1920,5 | 10,5 | 1987 | 1797,1 | -189,9 | 1385 | 1354,031 | |||

| 6.Влага (W) : | ||||||||||||

| а) в сырой руде | % | 11,00 | 11,76 | 106,9 | 11,00 | 11,31 | 102,8 | 11,00 | 10,83 | |||

| в) в суш.концентрате | % | 6,10 | 5,56 | 91,1 | 6,00 | 5,78 | 96,3 | 6,00 | 5,36 |

| ||

| 7.Железо (Fe) : |

| |||||||||||

| а) в сырой руде | % | 39,80 | 39,85 | 100,1 | 39,80 | 39,88 | 100,2 | 39,8 | 39,95 |

| ||

| б) в концентрате | % | 49,13 | 49,12 | 100 | 49,10 | 49,12 | 100 | 49,00 | 49,1 |

| ||

| в) в хвостах | % | 28,13 | 27,96 | 99,4 | 28,44 | 28,46 | 100,1 | 28,58 | 27,97 |

| ||

| 8.Выход концентрата | % | 55,58 | 56,25 | 101,2 | 54,99 | 55,27 | 100,5 | 54,92 | 56,69 |

| ||

| 9.Извлечение железа | % | 68,61 | 69,31 | 101 | 67,84 | 68,08 | 100,4 | 67,63 | 69,67 |

| ||

| 10.Удельн.расход сырой руды на 1 тонну концентрата | Тонн | 1,8710 | 1,8727 | 100,1 | 1,8929 | 1,8962 | 100,2 | 1,8922 | 1,8509 |

| ||

| 11.Численность всего | чел | 545 | 543 | -2 | 540 | 538 | -2 | 570 | 566 |

| ||

| 14.Численность рабочих | чел. | 380 | 376 | -4 | 420 | 417 | -3 | 430 | 426 |

| ||

| 17.Материалоемкость | тг/тн. | 24,15 | 30,57 | 46,09 |

| |||||||

| 18.Стоимость основных фондов | тыс.тг | 169363,4 | 268642,8 | 295602,4 |

| |||||||

| 19.Фондоемкость | тг/тн. | 83,48 | 130,97 | 212,52 |

| |||||||

| 20.Товарная продукция | тыс.тг | 1007531 | 1000882 | -6649 | 1195529 | 1185426 | -10102 | 1097937 | 1071569 |

| ||

| 21.Себестоимость товарного концентрата | Тг | 504,0 | 493,3 | -11 | 587,2 | 577,9 | -9 | 789,9 | 770,4 |

| ||

| 22.Среднегод. выработка рабоч. | тыс. тг | 2679,6 | 2661,9 | 17,7 | 2866,98 | 2842,75 | 24,23 | 1880,7 | 1837,46 |

| ||

| 23.Товарная продукция в действ. ценах | млн. тенге | 921,6 | 956,2 | 1062,4 |

| |||||||

| 24.Выручка от реализации товарной продукции | млн. тенге | 948,2 | 999,4 | 1040 |

| |||||||

Рисунок 1 – Производство товарного концентрата

Похожие работы

... на прибыль в балансовой прибыли от установленной законодательством ставки налога на прибыль в 2008 г. увеличивается, а к 2009 г. снижается. 3. Статистический анализ производительности и оплаты труда 3.1 Статистическое изучение производительности труда на ОАО «Бурятмясопром» В данной главе представлены показатели производительности труда на ОАО «Бурятмясопром», а также показатели ...

... сравнению с ростом заработной платы. Это соотношение обеспечивает экономию себестоимости продукции по элементу заработной платы. По данным (таблицы 2.7) проведем анализ эффективности использования средств на оплату труда. Таблица 2.7 Расчет показателей интенсификации хлебозавода "Полярный" Показатели 2005 год 2006 год отклонение (+ ; -) темп роста, % 1. Продукция в сопоставимых ценах ...

... и насколько умело эта система функционирует, то есть от того, как работодатель управляет системой оплаты труда своих работников, зависит эффективность производства и конкурентоспособность предприятия. 2. Анализ эффективности управления оплатой труда на ООО "СТ Строймеханизация" 2.1 Основные экономические показатели работы ООО "СТ Строймеханизация" Общество с ограниченной ответственностью ...

... всесторонней интенсификации 0,96 -0,48 -48 148 482 В целом по предприятию наблюдается перерасход ресурсов в размере 482 тыс. руб. 2. Анализ использования фонда оплаты труда 2.1. Анализ эффективности использования фонда оплаты труда В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и ...

0 комментариев