Теоретические основы оплаты и производительности труда

Методика расчета производительности труда

Классификация персонала предприятия

Оплата труда на предприятии

Состав и структура заработной платы рабочих

Оплата труда руководителей, специалистов и служащих

Доплаты и надбавки к заработной плате

Оплата труда в современных условиях

Анализ производительности и оплаты труда в ЛФ ТОО «Оркен»

Структура предприятия

Технико-экономические показатели ЛФ ТОО «Оркен»

Анализ извлечения железа в концентрат

Трудовые ресурсы предприятия

Анализ производительности труда

Фонд оплаты труда на предприятии

Стратегия экономического развития предприятия

SWOT анализ деятельности предприятия

Навигация

Оплата труда в современных условиях

Анализ производительности и оплаты труда

192371

знак

16

таблиц

11

изображений

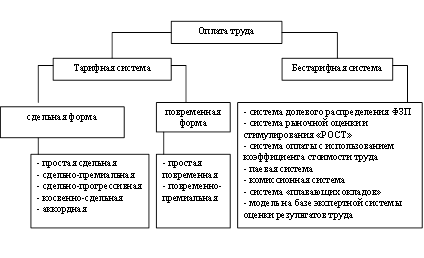

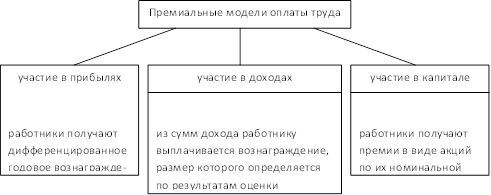

1.3.5 Оплата труда в современных условиях

Основным источником доходов для большей части населения длительное время были доходы, получаемые в виде оплаты за и труд, т. е. заработная плата. Заработная плата - это цена трудовых услуг, предоставляемых наемными работниками разных профессий при реализации их деловой активности.

С переходом к рыночной экономике стали высказываться предложения о полном отказе от системы тарифов в оплате труда, однако прошедшие годы реформ и приобретенный опыт функционирования рынка труда убедительно доказали, что тарифная система и в новых условиях не теряет своей актуальности. На современном этапе усилилось значение тарифной системы в обеспечении социального стандарта в оплате труда равной ценности, т.е. она становится гарантом реализации общепризнанного международной практикой принципа равной оплаты за равный труд. Кроме того, являясь правовой системой, она гарантирует каждому наемному работнику, труд которого оплачивается на основе бестарифной системы, уровень оплаты не ниже того, который предусмотрен ею для аналогичных видов работ.

Следует различать номинальную (т. е. начисленную) и реальную заработную плату. Номинальная заработная плата (НЗП) представляет собой всю начисленную сумму оплаты труда вне зависимости от налогов и обязательных отчислений. Располагаемая заработная плата - это начисленная сумма оплаты труда за вычетом подоходного налога и обязательных отчислений в Пенсионный фонд (1% номинальной заработной платы). Реальная заработная плата (РЗП) - это номинальная заработная плата с учетом налогов и изменения цен, тарифов, т. е. то реальное количество материальных благ, которое можно приобрести на номинальную заработную плату. Номинальная заработная плата может повыситься, а реальная понизиться, если цены на товары и услуги растут быстрее, чем номинальная заработная плата. Реальная зарплата (РЗП) определяется следующим образом:

РЗП = (НЗП - НО), (3)

где НЗП - номинальная заработная плата (тг.);

НО - налоги, обязательные отчисления с заработной платы (тг.).

С развитием товарно-денежных отношений в нашей стране дополнительным источником доходов работников, занятых в общественном производстве, является прибыль. За счет чистой прибыли осуществляются такие виды доходов, как доходы от инвестиций, инноваций, дивиденды, доходы монополий, некоторые социальные выплаты и льготы и др.

В условиях рыночной экономики появляется новый источник доходов - доход от предприимчивости, или предпринимательский доход, который является вознаграждением предпринимателя за выполнение им функций (соединение труда, капитала, природных ресурсов в единый процесс производства товаров и услуг; принятие решений по управлению фирмой, внедрение инноваций; риск к вложенным средствам). Этот доход образуется за счет части прибыли, остающейся в распоряжении предпринимателя после уплаты процентов за кредит, является переменной величиной и зависит от эффективности хозяйствования. Формы достижения этой прибыли могут быть законными и незаконными, связанными или не связанными с повышением эффективности хозяйства.

Важным источником доходов населения являются общественные фонды потребления, которые представляют собой способ распределения через коллективные формы потребления. На долю этого источника приходится по различным оценкам от 1/5 до 1/3 общего дохода на душу населения. Здесь можно выделить две формы предоставления выплат, услуг, льгот из общественных фондов потребления - денежную и безденежную. В денежной форме большие средства расходуются на пенсионное обеспечение (по возрасту, инвалидности, стажу, случаю потери кормильца), стипендии, выплаты (пособия) на детей, по безработице и т. п., называемые социальными трансфертами.

Социальные трансферты - выплаты гражданам (из госбюджета и (или) специальных фондов), не связанные непосредственно с результатами труда, предпринимательской деятельностью или доходами от собственности (пенсии, пособия, стипендии и т. д.).

Совокупная величина личного (семейного) дохода помимо денежных доходов складывается из доходов в натуральной форме за счет личного подсобного и домашнего хозяйств и безденежных форм дохода, которые обеспечивают социальные нужды населения в образовании, медицинском обслуживании и т. п. Характер распределения отдельных видов доходов различен. Так, доходы от трудовой деятельности в отраслях экономики распределяются по количеству, качеству и результатам труда, а в рыночной экономике - и по собственности (особенно это характерно для акционерных обществ, коммерческих структур, частных предприятий). Социальные трансферты распределяются по принципу социальной справедливости. Доход отличного и домашнего хозяйства, индивидуальной деятельности присваивается лично исполнителем.

По циклам жизнедеятельности человека доходы подразделяются на доходы, получаемые:

1) до участия в труде (трудоспособного возраста);

2) от участия в трудовой, предпринимательской, общественной деятельности;

3) временно неработающими (безработные, беженцы, переселенцы и т. д.);

4) после завершения трудовой деятельности (пенсионеры).

Такая классификация позволяет проследить, насколько человек как член общества обеспечен доходами и социально защищен на всех стадиях его жизни. Это реализуется через социальную, экономическую, трудовую политику любого государства.

С юридической точки зрения, доходы делятся на законные (легальные) и незаконные (нелегальные). Незаконные доходы - это доходы, получаемые в рамках теневой ("черной", "серой", "подпольной"), неформальной экономики. К этому типу доходов относят доходы, получаемые от незарегистрированной в установленном порядке деятельности, укрываемые от налогообложения и контроля государства, и приносящие нередко вред здоровью и жизни людей. Теневые доходы в свою очередь подразделяются на доходы общекриминального происхождения (коррупция, рэкет, торговля оружием, наркотиками, контрабанда и т.п.) и доходы, имеющие экономическую природу, но не учтенные налоговой службой (подпольные мастерские, нелегальное производство алкогольной и другой продукции, торговля без лицензии и т. д.).

Масштаб неформальной экономики различается по странам. Теневая экономика, по оценкам экспертов, в развитых странах составляет 10-15% ВВП, в развивающихся странах до 60-70% . Одна из причин этой незаконной деятельности - недостаточность противодействий со стороны государства, а в ряде случаев и попустительство нарушителям закона. Эти обстоятельства сдерживают развитие цивилизованного предпринимательства. Предприниматели, участвуя в теневой экономике, скрывают значительную часть доходов. Они не заинтересованы в показе прибыли и выплате налогов и дивидендов по акциям. С этой целью увеличивается себестоимость продукции, сокращается выручка, расширяются бартерные операции, исключающие получение средств, облагаемых налогом, работа выполняется без оформления договоров (особенно на малых предприятиях), за наличный расчет, капиталы размещаются за рубежом там, где более лояльное налогообложение, осуществляется контрабанда и уход от акцизов, выделяются льготы для организаций и отдельных лиц, близко стоящих к властным структурам.

Но имеются и другие виды неучтенных доходов, связанные со скрытой экономикой и скрытой заработной платой. Под скрытой экономикой понимается в основном вполне законная деятельность, которая по определенным причинам не поддается учету в обычном порядке ("челночный" импорт, недоучет в торговле, услуги частных врачей, юристов, "шабашники" - строители и т. д.).

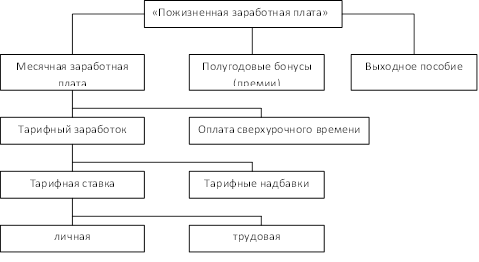

Показателем сложности выполняемой работы является разряд, по которому тарифицируется тот или иной вид работ. В то же время разряд служит также показателем уровня квалификации и самого работника. Размер оплаты труда рабочего возрастает по мере повышения разряда выполняемой им работы, поскольку оплата всегда производится по разряду выполненной работы.

Зависимость размера оплаты труда от условий выполнения работы выражается в том, что он изменяется с учетом группы условий. Принято различать условия: а) нормальные; б) тяжелые и вредные; в) особо тяжелые и особо вредные. За работы с вредными условиями труда устанавливаются доплаты к окладу (ставке) до 12%, а за работы с особо вредными условиями труда - до 24% оклада, тарифной ставки. Интенсивность труда и его характер также являются самостоятельными основаниями для дифференциации оплаты через тарифную систему.

Похожие работы

... на прибыль в балансовой прибыли от установленной законодательством ставки налога на прибыль в 2008 г. увеличивается, а к 2009 г. снижается. 3. Статистический анализ производительности и оплаты труда 3.1 Статистическое изучение производительности труда на ОАО «Бурятмясопром» В данной главе представлены показатели производительности труда на ОАО «Бурятмясопром», а также показатели ...

... сравнению с ростом заработной платы. Это соотношение обеспечивает экономию себестоимости продукции по элементу заработной платы. По данным (таблицы 2.7) проведем анализ эффективности использования средств на оплату труда. Таблица 2.7 Расчет показателей интенсификации хлебозавода "Полярный" Показатели 2005 год 2006 год отклонение (+ ; -) темп роста, % 1. Продукция в сопоставимых ценах ...

... и насколько умело эта система функционирует, то есть от того, как работодатель управляет системой оплаты труда своих работников, зависит эффективность производства и конкурентоспособность предприятия. 2. Анализ эффективности управления оплатой труда на ООО "СТ Строймеханизация" 2.1 Основные экономические показатели работы ООО "СТ Строймеханизация" Общество с ограниченной ответственностью ...

... всесторонней интенсификации 0,96 -0,48 -48 148 482 В целом по предприятию наблюдается перерасход ресурсов в размере 482 тыс. руб. 2. Анализ использования фонда оплаты труда 2.1. Анализ эффективности использования фонда оплаты труда В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и ...

0 комментариев