Теоретические основы оплаты и производительности труда

Методика расчета производительности труда

Классификация персонала предприятия

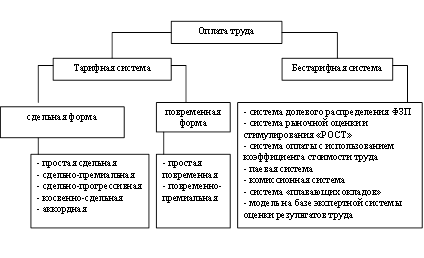

Оплата труда на предприятии

Состав и структура заработной платы рабочих

Оплата труда руководителей, специалистов и служащих

Доплаты и надбавки к заработной плате

Оплата труда в современных условиях

Анализ производительности и оплаты труда в ЛФ ТОО «Оркен»

Структура предприятия

Технико-экономические показатели ЛФ ТОО «Оркен»

Анализ извлечения железа в концентрат

Трудовые ресурсы предприятия

Анализ производительности труда

Фонд оплаты труда на предприятии

Стратегия экономического развития предприятия

SWOT анализ деятельности предприятия

Навигация

Оплата труда руководителей, специалистов и служащих

Анализ производительности и оплаты труда

192371

знак

16

таблиц

11

изображений

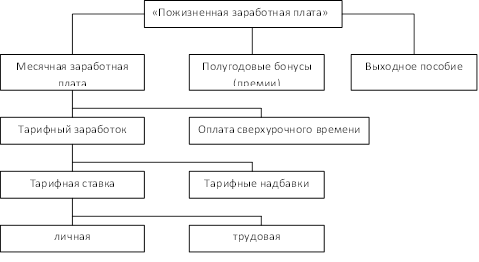

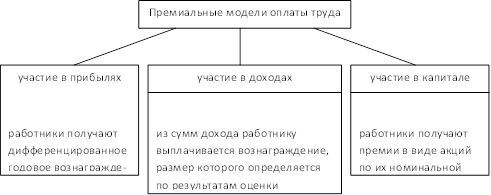

1.3.3 Оплата труда руководителей, специалистов и служащих

В основе организации оплаты и стимулирования труда руководителей, специалистов и служащих лежат те же принципы, что и при построении заработной платы рабочих.

Оплата труда руководителей, специалистов и служащих производится, как правило, на основе должностных окладов.

Должностные оклады устанавливаются администрацией предприятия, учреждения, организации в соответствии с должностью и квалификацией работника.

Общая численность работников, их профессиональный и квалификационный состав, штаты устанавливаются предприятием, учреждением, организацией самостоятельно, как и системы окладов для специалистов и служащих. При этом теперь не требуется соблюдать ранее действовавшие правила, касавшиеся средних размеров окладов по штатному расписанию с учетом соотношения численности работников различных категорий.

Условие о размере должностного оклада либо ином виде оплаты труда относится к числу необходимых и устанавливается по соглашению сторон при заключении трудового договора. Свои особенности имеют условия оплаты труда руководителей государственных предприятий при заключении с ними трудовых договоров. При этом должностные оклады устанавливаются в зависимости от величины тарифной ставки 1 разряда рабочего основной профессии, определяемой коллективным договором на данном предприятии, исходя из следующих показателей:

Размер должностного оклада в указанных пределах устанавливается с учетом сложности управления предприятием, его технической оснащенности и объемов производства продукции.

Должностной оклад руководителя государственного предприятия повышается одновременно с увеличением тарифных ставок работников данного предприятия путем внесения изменений (дополнений) в трудовой договор.

Вознаграждение за результаты финансово-хозяйственной деятельности предприятия выплачивается за счет прибыли, остающейся в распоряжении предприятия за вычетом норматива, определяемого как отношение 12 месячных должностных окладов к сумме указанной прибыли за предшествующий календарный год.

Оплата труда руководителя государственного предприятия (размер должностного оклада, размер отчислений от прибыли на вознаграждение за результаты финансово-хозяйственной деятельности) определяется органом исполнительной власти, на который возложена координация и регулирование деятельности в соответствующих отраслях и осуществление полномочий собственника имущества, или уполномоченным им органом, имеющим право заключать трудовой договор с руководителем государственного предприятия.

Периодичность выплаты вознаграждения определяется предприятием самостоятельно.

Положение об условиях оплаты труда руководителей обязательно для применения на государственных предприятиях производственных и непроизводственных отраслей, а также в акционерных обществах, в которых пакет акций, находящийся в государственной собственности, обеспечивает более 50% голосов на собрании акционеров. В акционерных обществах, где в государственной собственности находится пакет акций, обеспечивающий менее 50% голосов на собрании акционеров, условия оплаты труда, предусмотренные Положением, могут быть установлены для генерального (исполнительного) директора решением Совета директоров или собрания акционеров по предложению представителя органа исполнительной власти в акционерном обществе. Положение не распространяется на руководителей государственных предприятий, учреждений, организаций, финансируемых из бюджета, и работников, оплата труда которых производится по Единой тарифной сетке.

Если при расчете, исходя из максимального количества ставок 1 разряда, оклад руководителя резко возрастает, то рекомендуется устанавливать его из меньшего количества ставок с таким расчетом, чтобы сохранить оклад на прежнем уровне или повысить его в размерах, компенсирующих рост потребительских цен за время, прошедшее со дня установления прежнего оклада.

Должностной оклад определяется исходя из списочной численности работников на 1-е число месяца, в котором заключается контракт.

При изменении списочной численности работников предприятия в сторону уменьшения в связи со снижением объемов производства из-за неплатежеспособности потребителей, конверсии и по другим объективным причинам контракты с руководителями в части размера должностного оклада могут не пересматриваться.

Должностной оклад руководителю устанавливается органом исполнительной власти в фиксированной сумме, то есть в тенге. Повышение оклада производится одновременно с увеличением тарифных ставок на данном предприятии применительно к порядку повышения (индексации) заработной платы, определенному отраслевым (тарифным) соглашением.

Поскольку условия оплаты труда являются существенной и неотъемлемой частью контракта, повышение должностного оклада руководителя предприятия должно производиться путем внесения соответствующего изменения (дополнения) в трудовой договор.

На предприятиях, где тарифные разряды не применяются и для оплаты труда используются месячные оклады или ставки (например, в НИИ, КБ), расчет должностного оклада руководителя производится исходя из минимального оклада (ставки) рабочих или служащих, занятых в основной деятельности предприятия.

В сельском, лесном и водном хозяйстве, где тарифицируются работы, а разряды квалификации рабочим не присваиваются, расчет должностного оклада руководителя предприятия может производиться исходя из тарифной ставки минимального разряда основных видов работ, например, механизированных или работ в животноводстве.

Если на предприятии для оплаты труда применяется бестарифная система, то для установления должностного оклада руководителя предприятия необходимо определять фактическую квартальную заработную плату работников, входящих в первую (самую низшую) квалификационную группу. Квалификационный коэффициент этой группы равняется единице. Как правило, в эту группу входят все работники, имеющие первый квалификационный разряд.

Одновременно по табелю определяется отработанное время. Затем полученная сумма заработной платы делится на отработанное время. Исходя из полученной часовой (или дневной) заработной платы определяется месячная ставка и из нее рассчитывается должностной оклад руководителя предприятия.

В случае, когда по бестарифному принципу распределяется весь заработок, следует определить примерный удельный вес премии в средствах на оплату труда и в зависимости от этого удельного веса рассчитать тарифную ставку.

Предусмотрен один вид поощрения руководителей - это вознаграждение за результаты финансово-хозяйственной деятельности за счет прибыли. Величина норматива вознаграждения определяется органом исполнительной власти при пересмотре (заключении) контракта и предусматривается в нем.

Вознаграждение за результаты финансово-хозяйственной деятельности вводится взамен ранее установленных условий премирования (вознаграждения) и выплачивается руководителю за счет и в пределах полученной прибыли за расчетный период, определяемый на предприятии. Выплата вознаграждения может осуществляться по результатам работы за квартал, год, другой расчетный период (например, на предприятиях, где производство носит сезонный характер, - по окончании сезона). Допускаются ежемесячные выплаты вознаграждений в виде аванса в размерах, не превышающих в совокупности 50% предполагаемой суммы вознаграждения за расчетный период. Фактическая сумма вознаграждения определяется путем умножения на норматив суммы прибыли по балансу за расчетный период за вычетом из нее налогов, других обязательных платежей в бюджет и средств, направленных на потребление.

На предприятиях отдельных отраслей, по объективным причинам не имеющих прибыли и получающих дотации, предусматриваемые в федеральном или местных бюджетах, а также на предприятиях, дотируемых из бюджета в связи с централизованным регулированием цен (тарифов) на их продукцию, работу и услуги, руководители могут премироваться за счет средств на оплату труда, относимых на себестоимость продукции (работ, услуг). Отрасли, где может вводиться такое премирование, и его условия определяются федеральными органами исполнительной власти, осуществляющими координацию и регулирование деятельности в соответствующих отраслях. Конкретные условия премирования устанавливаются в контракте.

Должностные оклады, условия премирования и другие поощрительные выплаты инженерно-техническим работникам, включая заместителей руководителя и других руководящих работников, устанавливаются предприятием самостоятельно.

Вопросы начисления и выплаты дивидендов по акциям и вкладам членов трудового коллектива в имущество предприятия Положением не регулируются. Дивиденды выплачиваются, в том числе и руководителю предприятия, в порядке, установленном на предприятии.

Оплата труда руководителей, специалистов и служащих, занятых в бюджетной сфере, нормируется в централизованном порядке в той части, которая финансируется бюджетными ассигнованиями. Что касается выплат, производимых указанным работникам за счет иных источников, то их виды, размеры, условия получения устанавливаются самой организацией.

В нашей стране применяются различные виды систем оплаты труда. Применение той или иной системы имеет целью создать условия для наиболее эффективного стимулирования труда работников адекватно условиям труда, его тяжести и квалификационным требованиям, предъявляемым к работникам.

Регулирование уровня оплаты труда осуществляется на основе отраслевых схем должностных окладов.

Схемы должностных окладов – нормативный документ, содержащий перечни основных должностей и размеры окладов по каждой должности, дифференцированные по группам предприятий отрасли.

Должностной оклад - ежемесячный размер заработной платы при повременной оплате труда.

В схемах инженерно-технические работники и служащие в зависимости от вида деятельности подразделяются на:

-руководителей, обеспечивающих общее и функциональное руководство предприятием (объединением) - президент (директор), начальники отделов, бюро и т.д.

-руководителей, осуществляющих непосредственное руководство производственными подразделениями предприятия (объединений) – начальники цехов, участков, мастера;

-специалистов, занятых инженерно-техническими работами – ведущий инженер, инженер по категориям, инженер, техники;

-служащих, выполняющих учетные и контрольные функции, а также работы, связанные с оформлением документов.

Отраслевые схемы должностных окладов строятся с учетом народнохозяйственной значимости отрасли и ее специфики; размеров предприятия и его подразделений; должности и ее характера; квалификации работников и других факторов. Схемы должностных окладов дополняются системой показателей и характеристик для отнесения предприятий и производственных подразделений к той или иной группе по оплате труда.

Для объективной оценки деловых качеств руководителей, специалистов и служащих введена их аттестация. По результатам аттестации осуществляются изменения должностных окладов, установление или отмена надбавок к ним. Может решаться вопрос об освобождении от занимаемой должности. Аттестация специалистов и служащих проводится специально созданными комиссиями в соответствии с положением об аттестации. Анализ проводится за любой отчетный период: месяц, квартал, полугодие, год. Начинается он обычно с определения перерасхода или экономии по фонду заработной платы.

Перерасход или экономия фонда заработной платы в целом по предприятию не раскрывает, как используется фонд заработной платы в отдельных подразделениях, а также по отдельным категориям работающих. Поэтому в целях углубления и конкретизации анализа фонд заработной платы определяется как по каждому цеху, так и по каждой категории работающих. По категориям инженерно-технических работников устанавливают только экономию или перерасход фонда заработной платы, так как ее величина не зависит от степени выполнения плана производства.

Кроме этого проводится анализ:

-структуры фонда заработной платы рабочих по каждому из ее элементов, входящих в состав общего фонда, и выявления по каждому из этих элементов причин отклонения;

-средней заработной платы, который проводится дифференцированно по каждой категории работающих, раздельно по основным и вспомогательным рабочим, а также по профессиям и специальностям рабочих, при анализе по сравнению с базисным периодом необходимо учитывать изменения в отчетном периоде квалификационного уровня и вызванного этим роста или снижения;

-анализ соотношения темпов роста производительности труда и средней заработной платы, величина соотношения исчисляется путем деления значения роста средней заработной платы на рост производительности труда. Полученная величина меньше единицы характеризует опережение темпов роста производительности труда. Такое явление считается положительным.

Похожие работы

... на прибыль в балансовой прибыли от установленной законодательством ставки налога на прибыль в 2008 г. увеличивается, а к 2009 г. снижается. 3. Статистический анализ производительности и оплаты труда 3.1 Статистическое изучение производительности труда на ОАО «Бурятмясопром» В данной главе представлены показатели производительности труда на ОАО «Бурятмясопром», а также показатели ...

... сравнению с ростом заработной платы. Это соотношение обеспечивает экономию себестоимости продукции по элементу заработной платы. По данным (таблицы 2.7) проведем анализ эффективности использования средств на оплату труда. Таблица 2.7 Расчет показателей интенсификации хлебозавода "Полярный" Показатели 2005 год 2006 год отклонение (+ ; -) темп роста, % 1. Продукция в сопоставимых ценах ...

... и насколько умело эта система функционирует, то есть от того, как работодатель управляет системой оплаты труда своих работников, зависит эффективность производства и конкурентоспособность предприятия. 2. Анализ эффективности управления оплатой труда на ООО "СТ Строймеханизация" 2.1 Основные экономические показатели работы ООО "СТ Строймеханизация" Общество с ограниченной ответственностью ...

... всесторонней интенсификации 0,96 -0,48 -48 148 482 В целом по предприятию наблюдается перерасход ресурсов в размере 482 тыс. руб. 2. Анализ использования фонда оплаты труда 2.1. Анализ эффективности использования фонда оплаты труда В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и ...

0 комментариев