Теоретические основы оплаты и производительности труда

Методика расчета производительности труда

Классификация персонала предприятия

Оплата труда на предприятии

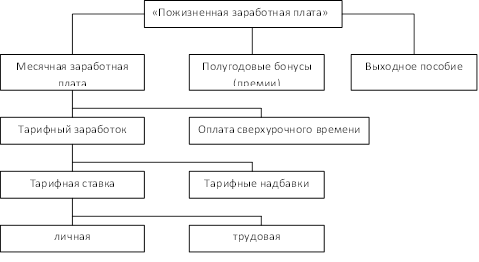

Состав и структура заработной платы рабочих

Оплата труда руководителей, специалистов и служащих

Доплаты и надбавки к заработной плате

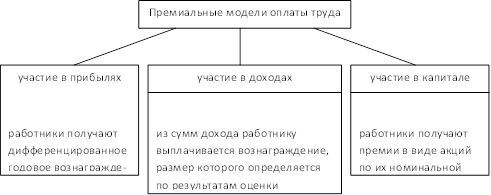

Оплата труда в современных условиях

Анализ производительности и оплаты труда в ЛФ ТОО «Оркен»

Структура предприятия

Технико-экономические показатели ЛФ ТОО «Оркен»

Анализ извлечения железа в концентрат

Трудовые ресурсы предприятия

Анализ производительности труда

Фонд оплаты труда на предприятии

Стратегия экономического развития предприятия

SWOT анализ деятельности предприятия

Навигация

Фонд оплаты труда на предприятии

Анализ производительности и оплаты труда

192371

знак

16

таблиц

11

изображений

2.4 Фонд оплаты труда на предприятии

Оплата труда - система отношений, связанных с обеспечением работодателем обязательной выплаты работнику вознаграждения за его труд в соответствии с Трудовым Кодексом и иными нормативными правовыми актами Республики Казахстан, а также соглашениями, трудовым, коллективным договорами и актами работодателя.

В состав фонда заработной платы включаются все виды заработков, а также различных премий, доплат, надбавок и отдельных социальных льгот, начисленных в денежной или натуральной формах (независимо от источника финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за неотработанное время (ежегодный отпуск, праздничные дни и т.п.).

Фонд заработной платы ТОО «Оркен» определяет самостоятельно с учетом финансового состояния и результатов коммерческой деятельности. Система формирования и расходования средств ФЗП основана на связи размера фонда с объемом выпуска и продажи продукции комбината и учете личного вклада работника.

Система распределения средств ФЗП направлена на обеспечение преимуществ в оплате труда наиболее квалифицированных работников и реализуется за счет:

- коэффициента квалификации на каждом рабочем месте;

- персональных доплат, определенных условиями контракта.

Фонд заработной платы состоит из:

- тарифных выплат

- приработка за отгрузку концентрата

- выплат по контракту

Тарифные выплаты включают в себя оплату по тарифным ставкам и окладам, доплат и компенсаций за работу в ночное время, вредные условия труда, за руководство бригадой и т.д.

Приработок за отгрузку концентрата относится к стимулирующим выплатам, его сумма определяется конечным результатом деятельности предприятия - отгрузкой готовой продукции потребителям.

Выплаты по контракту определяются условиями контракта персонально.

На фабрике ГМО используется повременная форма оплаты труда. При повременной форме оплаты труда заработок рабочему начисляется в соответствии с его тарифной ставкой (окладом) за фактически отработанное время с учетом его профессионального уровня и условий труда.

Заработная плата рабочих подразделяется на основную и дополнительную:

- основная заработная плата включает выплаты, связанные с отработанным рабочим временем и выполненным объемом работы (тарифные ставки, оклады, премия, доплаты).

- дополнительная заработная плата включает выплаты в соответствии с трудовым законодательством за неотработанное на предприятии время (отпуска).

Планово-экономический отдел ежемесячно проводит анализ фонда заработной платы.

Цель анализа - установление степени обоснованности и правильности использования фонда заработной платы, выявление недостатков и непроизводительных затрат в его использовании.

Задача анализа - на основе различного рода данных, и прежде всего данных хозяйственного учета (оперативного, бухгалтерского, статистического) и отчетности, составить целостную картину хозяйственной деятельности или отдельного процесса, выявить присущие им тенденции и закономерности.

Важнейший метод анализа - сравнение. Фактические показатели анализируемого периода сравниваются с плановыми показателями, с показателями прошлых периодов.

Анализ проводится за любой отчетный период: месяц, квартал, полугодие, год. Начинается он обычно с определения перерасхода или экономии по фонду заработной платы.

Кроме этого проводится анализ:

- структуры фонда заработной платы рабочих по каждому из ее элементов, входящих в состав общего фонда, и выявления по каждому из этих элементов причин отклонения;

- средней заработной платы;

- анализ соотношения темпов роста производительности труда и средней заработной платы.

При составлении графиков работы нормой рабочего времени является установленная продолжительность рабочей недели. Фонд рабочего времени работников предприятия состоит из календарного и фактического. Отношение фактического времени к календарному является коэффициентом использования рабочего времени.

Нормированием труда с установлением норм трудовых затрат охватываются все работники. Нормативы по труду: норматив времени, норматив времени обслуживания, норматив численности.

Нормирование труда - установление необходимых затрат рабочего времени на изготовление единицы продукции. Цель - установление научно-обоснованных норм затрат живого труда.

В состав фонда заработной платы включаются все виды заработков, а также различных премий, доплат, надбавок и отдельных социальных льгот, начисленных в денежной или натуральной формах (независимо от источника финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за неотработанное время (ежегодный отпуск, праздничные дни и т.п.).

Фонд заработной платы АО ”ЛГОК” определяет самостоятельно с учетом финансового состояния и результатов коммерческой деятельности. Система формирования и расходования средств ФЗП основана на связи размера фонда с объемом выпуска и продажи продукции комбината и учете личного вклада работника.

Система распределения средств ФЗП направлена на обеспечение преимуществ в оплате труда наиболее квалифицированных работников и реализуется за счет:

- коэффициента квалификации на каждом рабочем месте;

- КТУ базового распределения приработка;

- персональных доплат, определенных условиями контракта.

Фонд заработной платы состоит из:

- тарифных выплат;

- приработка за отгрузку концентрата;

- выплат по контракту.

Тарифные выплаты включают в себя оплату по тарифным ставкам и окладам и доплат и компенсаций за работу в ночное время, вредные условия труда, за руководство бригадой, районный коэффициент и т.д.

Приработок за отгрузку концентрата относится к стимулирующим выплатам, его сумма определяется конечным результатом деятельности предприятия - отгрузкой готовой продукции потребителям.

Выплаты по контракту определяются условиями контракта персонально

Таблица 11- Анализ Заработной платы за 2007 - 2009 гг. по фабрике ГМО

| Показатели | Факт | Абсол. | Относ. | ||||

| 2007 | 2008 | 2009 | 09/07 | 09/08 | 09/07 | 09/08 | |

| Всего по фабрике | |||||||

| Фонд заработной платы, тыс. тг | 95501, 3 | 137 519 | 142428 ,7 | 46927,4 | 4909,7 | 1,49 | 1,03 |

| Руководители, тыс. тг | 10 419,4 | 14 559, 9 | 17257, 7 | 6838,3 | 2697,8 | 1,65 | 1,18 |

| Служащие | 160, 3 | 201, 4 | 227, 7 | 67,4 | 26,3 | 1,4 | 1,13 |

| Специалисты | 6 481, 3 | 8 129,7 | 10481, 6 | 4000,3 | 2351,9 | 1,6 | 1,28 |

| Рабочие | 78681, 4 | 114627, 8 | 114461, 6 | 35780,2 | -166,2 | 1,45 | 0,99 |

| Среднесписочная численность, чел | 474 | 567 | 569 | 95 | 2 | 1,2 | 1,003 |

| Средн. начисление на 1 раб-ка, тг | 21 646 | 26 367 | 30 971 | 9325 | 4604 | 1,4 | 1,17 |

| Руководители | 34 493 | 44 055 | 43 432 | 8939 | -623 | 1,2 | 0,98 |

| Служащие | 13 360 | 16 788 | 18 977 | 5617 | 2189 | 1,4 | 1,13 |

| Специалисты | 27 490 | 34 489 | 37 895 | 10405 | 3406 | 1,37 | 1,09 |

| Рабочие | 20 379 | 24 734 | 29 287 | 8908 | 4553 | 1,4 | 1,18 |

| Среднемесячная зарплата, тг | 21 175 | 25 680 | 30 054 | 8879 | 4374 | 1,4 | 1,17 |

| Руководители | 34 274 | 43 593 | 42 887 | 8613 | -706 | 1,2 | 0,98 |

| Служащие | 13 360 | 16 788 | 18 977 | 5617 | 2189 | 1,4 | 1,13 |

| Специалисты | 26 563 | 33 182 | 37 421 | 10858 | 4239 | 1,4 | 1,12 |

| Рабочие | 19 919 | 24 061 | 28 300 | 8381 | 4239 | 1,42 | 1,17 |

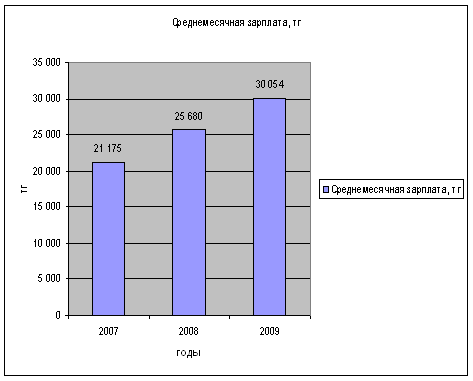

Из таблицы 11 видно, что фонд зарплаты повышается, в 2009 году он составлял 142 428, 7 тыс. тг, сравнивая с 2008 годом, он увеличился на 4909,7 тыс. тг, а по сравнению с 2007 годом – на 46927,4 тыс. тг. Среднее начисление на 1 работника также увеличивается с 21646 тг в 2007 году до 30971 тг в 2009 году, в сравнении 2009 года с 2008 – увеличилось на 4604 тг, с 2007 годом – увеличилось на 9325 тг. Среднесписочная численность увеличилась, в сравнении 2009 года с 2007 годом на 95 человек, а с 2007 годом - на 2 человека. Среднемесячная заработная плата с 21175 тг возросла до 30054 тг, в сравнении 2009 года с 2007годом - на 8879 тг, а с 2008 годом - на 4374 тг.

Рисунок 10 - Среднемесячная заработная плата

Похожие работы

... на прибыль в балансовой прибыли от установленной законодательством ставки налога на прибыль в 2008 г. увеличивается, а к 2009 г. снижается. 3. Статистический анализ производительности и оплаты труда 3.1 Статистическое изучение производительности труда на ОАО «Бурятмясопром» В данной главе представлены показатели производительности труда на ОАО «Бурятмясопром», а также показатели ...

... сравнению с ростом заработной платы. Это соотношение обеспечивает экономию себестоимости продукции по элементу заработной платы. По данным (таблицы 2.7) проведем анализ эффективности использования средств на оплату труда. Таблица 2.7 Расчет показателей интенсификации хлебозавода "Полярный" Показатели 2005 год 2006 год отклонение (+ ; -) темп роста, % 1. Продукция в сопоставимых ценах ...

... и насколько умело эта система функционирует, то есть от того, как работодатель управляет системой оплаты труда своих работников, зависит эффективность производства и конкурентоспособность предприятия. 2. Анализ эффективности управления оплатой труда на ООО "СТ Строймеханизация" 2.1 Основные экономические показатели работы ООО "СТ Строймеханизация" Общество с ограниченной ответственностью ...

... всесторонней интенсификации 0,96 -0,48 -48 148 482 В целом по предприятию наблюдается перерасход ресурсов в размере 482 тыс. руб. 2. Анализ использования фонда оплаты труда 2.1. Анализ эффективности использования фонда оплаты труда В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и ...

0 комментариев