Теоретические основы оплаты и производительности труда

Методика расчета производительности труда

Классификация персонала предприятия

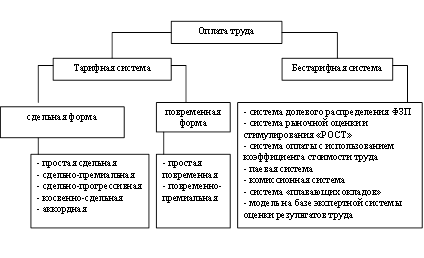

Оплата труда на предприятии

Состав и структура заработной платы рабочих

Оплата труда руководителей, специалистов и служащих

Доплаты и надбавки к заработной плате

Оплата труда в современных условиях

Анализ производительности и оплаты труда в ЛФ ТОО «Оркен»

Структура предприятия

Технико-экономические показатели ЛФ ТОО «Оркен»

Анализ извлечения железа в концентрат

Трудовые ресурсы предприятия

Анализ производительности труда

Фонд оплаты труда на предприятии

Стратегия экономического развития предприятия

SWOT анализ деятельности предприятия

Навигация

Состав и структура заработной платы рабочих

Анализ производительности и оплаты труда

192371

знак

16

таблиц

11

изображений

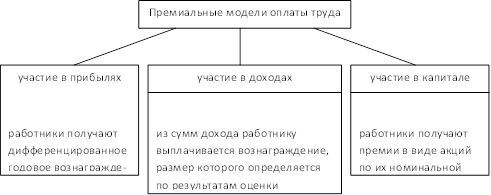

1.3.2 Состав и структура заработной платы рабочих

Заработная плата рабочих подразделяется на основную и дополнительную.

Основная заработная плата включает выплаты, связанные с отработанным рабочим временем и выполненным объемом работы (произведенной продукции):

-прямая заработная плата (по тарифным ставкам, сдельным расценкам, среднему заработку и окладам) по применяемым на предприятии формам и системам оплаты труда;

-премия (приработок);

-надбавки и доплаты (по районному коэффициенту и северные, профессиональное мастерство, за условия и интенсивность труда, совмещение профессий, не освобожденным бригадирам, за работу в праздничные и выходные дни, ночную и сверхурочную работу и другие).

Дополнительная заработная плата включает выплаты в соответствии с трудовым законодательством за непроработанное на предприятии (не явочное) время:

-оплата очередных и дополнительных отпусков;

-льготных часов подростков;

-время на выполнение государственных и общественных обязанностей;

-вознаграждения за выслугу лет и другие.

Соотношение отдельных элементов, формирующих заработную плату, характеризует ее структуру. При этом на долю основной заработной платы приходится примерно 85 – 90%, а прямой – порядка 60%.

Фонд заработной платы подразделяется на тарифный, часовой, дневной и месячный (квартальный, годовой).

1) Тарифный фонд (прямая заработная плата);

2) Часовой – тарифный фонд и доплаты, относящиеся к часовому фонду заработной платы (за фактически отработанное время по действующим системам);

3)Дневной - часовой и доплаты, относящиеся к дневному фонду заработной платы (оплата внутрисменных простоев не по вине рабочего, подросткам за сокращенный рабочий день, сверхурочных работ и другие).

4) Месячный фонд – включает полную сумму заработной платы, начисляемой за месяц.

Размер начислений (заработная плата, аванс, премии, доплаты, пособия, отпускные и так далее) производятся в соответствии с нормативными актами.

Основная заработная плата начисляется в соответствии со сдельными расценками, тарифными ставками, окладами. Учитываются также доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы, за бригадирство, оплата простоев не по вине рабочих и тому подобное.

К дополнительной оплате относятся выплаты за непроработанное время: отпуска, перерывы в работе кормящих матерей, подростков, на выполнение общественных обязанностей, а также выходное пособие при увольнении, при нетрудоспособности и так далее.

Право на отпуск или выплату компенсации при не использовании его предоставляется работникам по истечении 11 месяцев непрерывной работы на данном предприятии. При уходе в отпуск за работником сохраняется право на получение среднего заработка, который определяется исходя из суммы зарплаты, начисленной за предшествующие 3 месяца; разрешено в отдельных случаях использовать 12 месяцев.

При подсчете среднего заработка для оплаты отпуска и выплаты компенсации за неиспользованный отпуск учитываются все виды оплаты труда, на которые начисляются страховые взносы независимо от систематичности их выплаты: производственные премии, доплаты за сверхурочные и за работу в ночное время, надбавки за выслугу лет и так далее. При этом премии и другие премии стимулирующего характера включаются при подсчете среднего заработка по времени их фактического начисления, а годовые вознаграждения - в размере 1/12 за каждый месяц расчетного периода (в случаях, когда время, приходящееся на расчетный период, отработано не полностью, премии учитываются пропорционально отработанному времени).

Средний дневной заработок для оплаты отпускных (компенсаций за неиспользованный отпуск) подсчитываются путем деления фактического заработка за расчетный период (предшествующие 3 месяца) на 3 и на коэффициенты: 25,25 - среднемесячное число рабочих дней при оплате отпуска установленного в рабочих днях; 29,60 - среднемесячное число календарных дней при оплате отпуска установленного в календарных днях.

В случае если расчетный период отработан не полностью, отпуск оплачивается исходя из средне дневного заработка, определяемого путем деления заработка за фактически проработанное время:

- на число рабочих дней по календарю шестидневной рабочей недели, приходящихся на проработанное время (при предоставлении отпуска в рабочих днях);

- на число календарных дней (при предоставлении отпуска в календарных днях).

Полученный таким образом среднедневной заработок умножается на количество дней отпуска (минимальная продолжительность - 24 дня); из расчетного периода при этом исключаются праздничные дни. В случае повышения тарифных ставок (окладов) по отрасли или на предприятии при исчислении среднего заработка они, как премии и другие выплаты, корректируются на коэффициент повышения; но это не относится к изменению ставки (оклада) конкретному работнику. Кроме того, следует помнить, что из расчетного периода исключается время, в течение которого работник освобождался от работы с частичным сохранением зарплаты или без оплаты, а также время больничных; при этом в случае сохранения частичной оплаты эта часть исключается из подсчета среднего заработка.

Пособие по временной нетрудоспособности оплачивается работникам за счет отчислений на социальное страхование при заболевании (травме), связанной с утратой трудоспособности, болезни члена семьи, санаторно-курортном лечении, временном переводе на другую работу в связи с профзаболеванием. Основанием для назначения пособий служат выданные лечащим учреждением листки нетрудоспособности. Начисление пособий по временной нетрудоспособности, беременности и родам производится в зависимости от формы оплаты труда. Работникам-повременщикам пособия начисляются исходя из фактической оплаты труда за месяц, на которую начисляются страховые взносы, с включением в нее денежных премий, надбавок и доплат.

Пособия не исчисляются за работу по совместительству, за дни простоя, за сверхурочное время, за работу в праздничные дни, не учитываются также единовременные выплаты. Премии берутся в расчет в среднемесячном размере.

При сдельной оплате труда пособие работникам исчисляется исходя из среднего заработка за 2 последних календарных месяца, предшествующих первому числу месяца, в котором наступила нетрудоспособность. Средний дневной заработок, кроме оплаты отпуска, определяется путем деления фактически выплаченных сумм в расчетном периоде на количество рабочих дней из нормальной или сокращенной продолжительности рабочего времени, установленной законодательством.

Похожие работы

... на прибыль в балансовой прибыли от установленной законодательством ставки налога на прибыль в 2008 г. увеличивается, а к 2009 г. снижается. 3. Статистический анализ производительности и оплаты труда 3.1 Статистическое изучение производительности труда на ОАО «Бурятмясопром» В данной главе представлены показатели производительности труда на ОАО «Бурятмясопром», а также показатели ...

... сравнению с ростом заработной платы. Это соотношение обеспечивает экономию себестоимости продукции по элементу заработной платы. По данным (таблицы 2.7) проведем анализ эффективности использования средств на оплату труда. Таблица 2.7 Расчет показателей интенсификации хлебозавода "Полярный" Показатели 2005 год 2006 год отклонение (+ ; -) темп роста, % 1. Продукция в сопоставимых ценах ...

... и насколько умело эта система функционирует, то есть от того, как работодатель управляет системой оплаты труда своих работников, зависит эффективность производства и конкурентоспособность предприятия. 2. Анализ эффективности управления оплатой труда на ООО "СТ Строймеханизация" 2.1 Основные экономические показатели работы ООО "СТ Строймеханизация" Общество с ограниченной ответственностью ...

... всесторонней интенсификации 0,96 -0,48 -48 148 482 В целом по предприятию наблюдается перерасход ресурсов в размере 482 тыс. руб. 2. Анализ использования фонда оплаты труда 2.1. Анализ эффективности использования фонда оплаты труда В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и ...

0 комментариев