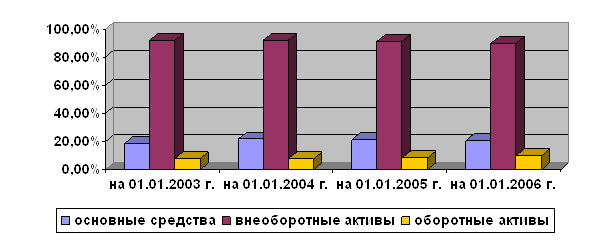

Общая оценка имущественного положения предприятия

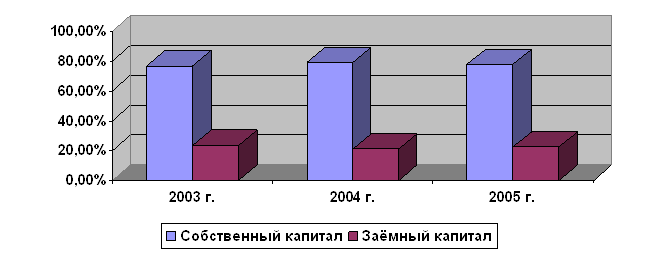

Оценка финансовой устойчивости предприятия

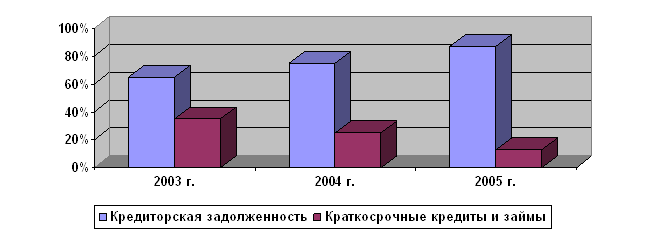

Анализ платежеспособности и кредитоспособности предприятия

Коэффициенты ликвидности и платежеспособности

Коэффициент покрытия процентов

Коэффициент автономии

Расчет индекса кредитоспособности

Анализ деловой активности предприятия

Срок пребывания запасов на складе

Прямой метод анализа движения денежных средств

Косвенный метод анализа движения денежных средств

Анализ отчета о прибылях и убытках

Маржинальный анализ

Навигация

Анализ финансовой отчётности

Анализ финансовой отчётности

71066

знаков

22

таблицы

3

изображения

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ЭКОНОМИКО-МАТЕМАТИЧЕСКИЙ ФАКУЛЬТЕТ

КАФЕДРА «ФИНАНСЫ И БУХГАЛТЕРСКИЙ УЧЕТ»

КУРСОВОЙ ПРОЕКТ

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Выполнила: студент 4 курса

Специальность: Финансы и кредит

Специализация: Финансовый менеджмент

Руководитель

2005

Содержание

Введение

Характеристика общей направленности финансово-хозяйственной деятельности предприятияГлава 1. Анализ финансовой устойчивости предприятия

1.1 Общая оценка имущественного положения предприятия

1.2 Аналитический баланс

Глава 2. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ2.1 Оценка финансовой устойчивости предприятия

ГЛАВА 3. АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ И ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ

3.1 Анализ платежеспособности и кредитоспособности предприятия

3.2 Коэффициенты ликвидности и платежеспособности

3.3 Анализ коэффициентов ликвидности для повышения обоснованности реальной оценки предприятия

Глава 4. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

4.1 Сравнительный анализ кредитных ресурсов

4.2 Расчет индекса кредитоспособности

4.3 Определение неудовлетворительной структуры баланса предприятия

4.4 Анализ деловой активности предприятия

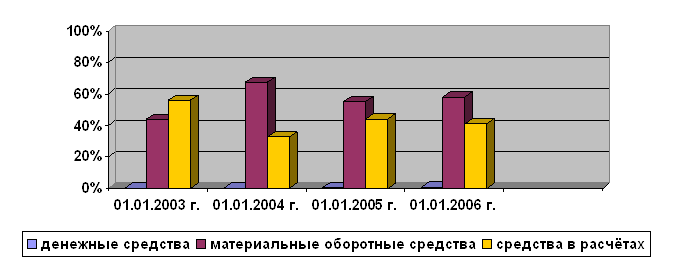

4.5 Анализ состояния запасов

4.5.1 Анализ дебиторской задолженности

4.6 Анализ движения денежных средств

4.6.1 Прямой метод анализа движения денежных средств

4.6.2 Косвенный метод анализа движения денежных средств

ГЛАВА 5. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ

5.1 Анализ отчета о прибылях и убытках

5.2 Факторный анализ прибыли

5.3 Маржинальный анализ

Заключение

Список использованной литературы

Приложение 1

Приложение 2

Приложение 3

Введение

В непростое время становления рыночных отношений растет влияние таких факторов как конкурентная борьба, компьютеризация обработки экономической информации, непрерывные изменения налоговой системы и т.д. В этих условия перед руководителями предприятий встает множество вопросов, связанных с дальнейшим управлением предприятием и его эффективной работы. Как, каким образом определить показатели, наглядно демонстрирующие финансовое положение предприятия. Эти показатели можно получить проводя объективный финансовый анализ, с помощью которого можно будет оценить реальное положение предприятия, и как следствие, рациональное распределение материальных, трудовых и финансовых ресурсов.

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов.

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые отчетности, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения.

Умение оценить положение предприятия в любой момент его хозяйственной жизни позволяет делать более обоснованные прогнозы на будущее, а, следовательно, предвидеть возможные исходы предпринимаемых шагов.

В данной выпускной квалификационной работе проведен финансовый анализ ООО «Трубопроводмонтаж».

Для проведения финансового анализа использована бухгалтерская отчетность за 2003 год, форма № 2 отчеты о прибыли и убытках , форма № 1 баланс, форма № 5 Приложение к балансу, форма № 3 отчет о движение денежных средств (Приложение 3).

Характеристика общей направленности финансово-хозяйственной деятельности предприятия

Полное фирменное наименование: ООО «Трубопроводмонтаж»

Местонахождение и почтовый адрес: Российская Федерация, 629803, г.Ноябрьск, ул.Пожарского, 10.

Дата государственной регистрации общества и регистрационный номер: 27.07.99 г., № 340010756.

ООО «Трубопроводмонтаж» - специализированное предприятие по строительству нефтепроводов. Предприятие функционирует с 1999 г. Уставный капитал общества составляет 30000 руб.,

Выручка от продажи по отгрузке в 2003 г. в действующих ценах составила в сумме 144351 тыс. руб.

Расходы по социальным показателям за 2003 год составило 1682 тыс руб, из них: 1)Отчисления в государственные внебюджетные фонды:

-в фонд социального страхования – 231 тыс. руб;

- в Пенсионный фонд – 1285 тыс. руб;

2) Отчисления в негосударственные пенсионные фонды – 166 тыс. руб.

В 2003 году на предприятии чистая прибыль составила 5622 тыс. руб. (см. Ф.№2).

Учетная политика предприятия на ООО «Трубопроводмонтаж» принята распоряжением № 1к приказу № 34 от 29.12. 2001 года.

В бухгалтерском балансе финансовый результат отчетного периода отражается по мере реализации продукции, товаров, услуг.

К основным средствам относить предметы, соответствующие критериям, установленным в ПБУ 6/01 Учет основных средств. Основные средства предприятия отражать в бухгалтерском учете по первоначальной стоимости приобретения, сооружения, изготовления, исходя из затрат их приобретения, сооружения, изготовления, включая оплату процентов за приобретение в кредит, предоставленный поставщиком, наценки (надбавки), комиссионные вознаграждения, стоимость услуг товарных бирж, таможенные платежи, расходы на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

В соответствии с пунктом 17 6/01 амортизацию начислять ежемесячно

движение сумм износа учитывать на отдельном счете. Амортизацию основных фондов начислять линейным способом по нормам уставленным согласно перечня амортизационных групп. (Гл.25 НК).

Начисление амортизации нематериальных активов производить в зависимости от сроков полезного использования этих объектов и их договорной стоимости. По объектам, срок полезного использования которых установить трудно или невозможно, годовая норма амортизации определяется в расчете на двадцать лет эксплуатации данного объекта, но не более срока существования организации.

Товары, приобретенные для продажи, учитывать’ по покупной стоимости, отражать в бухгалтерском учете. по первоначальной стоимости приобретения, исходя из затрат их приобретения, включая оплату процентов за приобретение в кредит, предоставленный поставщиком, наценки (надбавки), комиссионные вознаграждения, стоимость услуг товарных бирж, таможенные платежи, расходы на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

Списание товаров, материально-производственных запасов при реализации, отпуске в производство и прочем выбытии производить по средней себестоимости единицы.

Незавершенное производство отражать в балансе по фактическим производственным затратам.

Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражать в отчетности отдельной статьей как расходы будущих периодов и подлежащие отнесению на издержки обращения в течение срока, к которому они относятся.

Основные затраты собирать на счете «Основное производство».

Общехозяйственные расходы учитывать на счете учета общехозяйственных расходов с последующим списанием в счета реализации.

Учет целевых доходов и расходов вести с использованием счета «Целевое финансирование» с открытием субсчетов по видам целевых поступлений.

Утверждать в установленном порядке сметы доходов и расходов по доходам и расходам средств, имеющих целевое назначение. ‚

Применять кассовый метод признания выручки для целей налогообложения (по оплате), то есть учитывать выручку для целей исчисления налога на добавленную стоимость, налога на пользователей автодорог, по оплате продукции, отгруженной покупателю, т.е. по мере поступления денежных средств на ‘ расчетный счет или в кассу предприятия, прекращения взаимных обязательств зачетом.

В течение 2003 года изменений и дополнений в учетную политику ООО «Трубопроводмонтаж» не вносились.

Глава 1. Анализ финансовой устойчивости предприятия

Похожие работы

... запасов, по равновесию между статьями актива и пассива баланса. Глава 2 Анализ финансовой устойчивости организации на примере исследования ОАО «Смоленскнеруд» за 2003 – 2005 гг. 2.1 Характеристика ОАО «Смоленскнеруд», анализ имущества и источников его формирования Открытое акционерное общество по добыче и переработке нерудных материалов «Смоленскнеруд» является самостоятельным ...

... необходимо постоянно проводить его анализ, что позволяет прогнозировать возможные проблемы, а также способствует сохранению и улучшению финансовой устойчивости и платежеспособности на будущее. Кроме этого на основе анализа финансового состояния предприятия разрабатываются мероприятия по финансовому оздоровлению организации. Проведённый анализ финансового состояния ООО «Свобода и дело» позволил ...

... 1998 году «Программы реформирования бухгалтерского учёта РФ», предусматривающей осуществление в ближайшие годы модернизации отечественной системы бухгалтерского учёта в соответствии с международными стандартами учёта и отчётности. ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ОАО «КРЫЛОВСКАЯРАЙГАЗ» 2.1 ЗНАЧЕНИЕ И ЗАДАЧИ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ Роль и значение анализа финансового ...

... финансовое положение предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов. Таким образом, экспресс-анализ финансового положения предприятия может оформляться по-разному: в виде совокупности показателей, краткого текстового отчёта, серии аналитических таблиц и завершается выводом о целесообразности или необходимости более ...

0 комментариев