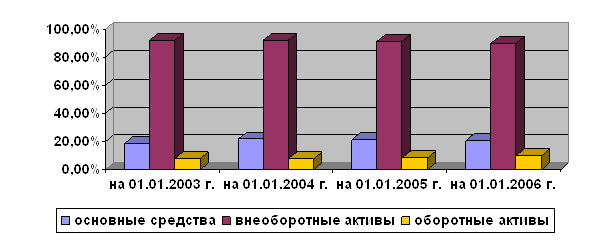

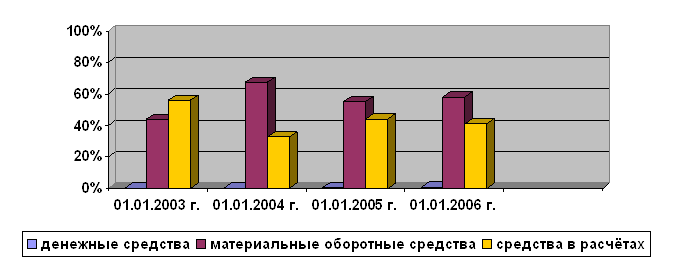

Общая оценка имущественного положения предприятия

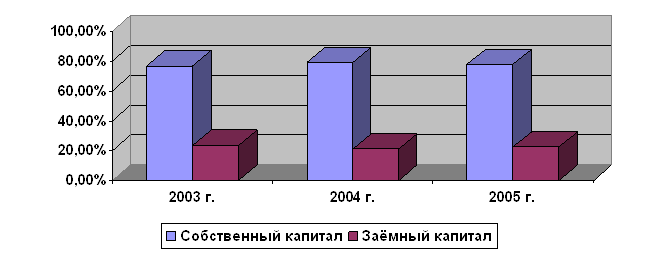

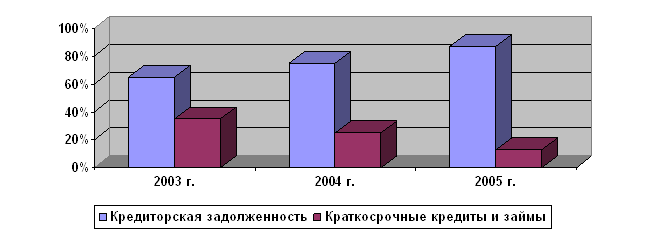

Оценка финансовой устойчивости предприятия

Анализ платежеспособности и кредитоспособности предприятия

Коэффициенты ликвидности и платежеспособности

Коэффициент покрытия процентов

Коэффициент автономии

Расчет индекса кредитоспособности

Анализ деловой активности предприятия

Срок пребывания запасов на складе

Прямой метод анализа движения денежных средств

Косвенный метод анализа движения денежных средств

Анализ отчета о прибылях и убытках

Маржинальный анализ

Навигация

Прямой метод анализа движения денежных средств

Анализ финансовой отчётности

71066

знаков

22

таблицы

3

изображения

4.6.1 Прямой метод анализа движения денежных средств

Таблица 4.6.1.

Прямой метод анализа движения денежных средств

| Наименование | за отчетный период | За аналогичный период предыдущего года | Абсолютное отклонение | Темп роста, % |

| Остаток денежных средств на начало отчетного года | 1195 | - | - | - |

| Движение денежных средств по текущей деятельности | ||||

| Поступило денежных средств всего: в том числе | 156065 | - | - | - |

| Выручка от продажи товаров, работ и услуг | 118994 | - | - | - |

| Кредиты полученные | 37000 | - | - | - |

| Прочие поступления | 71 | - | - | - |

| Денежные средства, направленные: в том числе: | 149087 | - | - | - |

| на оплату приобретения товаров, работ, услуг, | 99028 | - | - | - |

| на оплату труда | - | - | - | - |

| отчисления в государственные внебюджетные фон | - | - | - | - |

| на выдачу подотчетных сумм | 719 | - | - | - |

| на финансовые вложения | - | - | - | - |

| на расчеты с бюджетом | 5374 | - | - | - |

| на оплату процентов и основной суммы по полученным кредитам и займам | 26412 | - | - | - |

| прочие выплаты, перечисления и т.д. | 12213 | - | - | - |

| Итого чистый денежный поток | 6978 | |||

| Движение денежных средств по финансовой деятельности | ||||

| Поступило денежных средств всего: в том числе | 156065 | - | - | - |

| Выручка от продажи товаров, работ и услуг | 118994 | - | - | - |

| Кредиты полученные | 37000 | - | - | - |

| Прочие поступления | 71 | - | - | - |

| Денежные средства, направленные: в том числе: | 149087 | - | - | - |

| на оплату приобретения товаров, работ, услуг, | 99028 | - | - | - |

| на выдачу подотчетных сумм | 719 | - | - | - |

| на расчеты с бюджетом | 5374 | - | - | - |

| на оплату процентов и основной суммы по полученным кредитам и займам | 26412 | - | - | - |

| прочие выплаты, перечисления и т.д. | 12213 | - | - | - |

| Итого чистый денежный поток | 6978 |

Из таблицы 4.6.1 видно, что основным источником поступления денежных средств является выручка от продажи товаров, продукции, работ и услуг – 118994. Приток денежных средств по текущей и финансовой деятельности больше чем отток денежных средств - 6978. Наибольший отток денежных средств формируются от показателей следующих статей: на оплату приобретения товаров, работ, услуг – 99028, на оплату процентов и основной суммы по полученным кредитам и займам – 26412, прочие выплаты, перечисления и т.д. – 12213. Наибольший приток денежных средств формируются за счет следующих статей отчета о движении денежных средств: выручка от продажи товаров, продукции, работ и услуг – 118994, кредиты полученные – 37000.

Прямой метод позволяет все поступления и все направления расходов денежных средств. Данное предприятие способно расплачиваться по своим текущим обязательствам, полученная прибыль достаточна для текущей деятельности предприятия.

Похожие работы

... запасов, по равновесию между статьями актива и пассива баланса. Глава 2 Анализ финансовой устойчивости организации на примере исследования ОАО «Смоленскнеруд» за 2003 – 2005 гг. 2.1 Характеристика ОАО «Смоленскнеруд», анализ имущества и источников его формирования Открытое акционерное общество по добыче и переработке нерудных материалов «Смоленскнеруд» является самостоятельным ...

... необходимо постоянно проводить его анализ, что позволяет прогнозировать возможные проблемы, а также способствует сохранению и улучшению финансовой устойчивости и платежеспособности на будущее. Кроме этого на основе анализа финансового состояния предприятия разрабатываются мероприятия по финансовому оздоровлению организации. Проведённый анализ финансового состояния ООО «Свобода и дело» позволил ...

... 1998 году «Программы реформирования бухгалтерского учёта РФ», предусматривающей осуществление в ближайшие годы модернизации отечественной системы бухгалтерского учёта в соответствии с международными стандартами учёта и отчётности. ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ОАО «КРЫЛОВСКАЯРАЙГАЗ» 2.1 ЗНАЧЕНИЕ И ЗАДАЧИ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ Роль и значение анализа финансового ...

... финансовое положение предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов. Таким образом, экспресс-анализ финансового положения предприятия может оформляться по-разному: в виде совокупности показателей, краткого текстового отчёта, серии аналитических таблиц и завершается выводом о целесообразности или необходимости более ...

0 комментариев