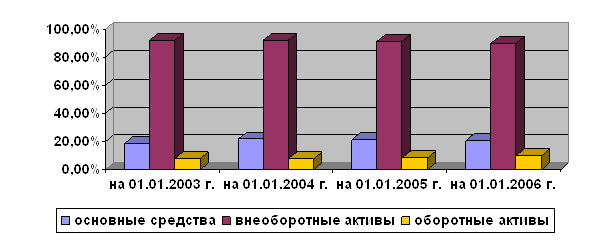

Общая оценка имущественного положения предприятия

Оценка финансовой устойчивости предприятия

Анализ платежеспособности и кредитоспособности предприятия

Коэффициенты ликвидности и платежеспособности

Коэффициент покрытия процентов

Коэффициент автономии

Расчет индекса кредитоспособности

Анализ деловой активности предприятия

Срок пребывания запасов на складе

Прямой метод анализа движения денежных средств

Косвенный метод анализа движения денежных средств

Анализ отчета о прибылях и убытках

Маржинальный анализ

Навигация

Маржинальный анализ

Анализ финансовой отчётности

71066

знаков

22

таблицы

3

изображения

5.3 Маржинальный анализ

Для начала проведем расчет порога рентабельности и запаса финансовой устойчивости организации .

| Показатели | Базовый период | Отчетный период | Изменения (+,-) |

| Выручка от продажи продукции (работ, услуг), тыс. руб. | 101410 | 144351 | |

| Прибыль от продаж, тыс. руб. | 27262 | 7041 | |

| Переменные затраты, тыс. руб. | 74148 | 137310 | |

| Постоянные затраты, тыс. руб. | - | - | |

| Суммарные затраты, тыс. руб. | 74148 | 137310 | |

| Маржинальный доход, тыс. руб. | 27262 | 7041 | |

| Доля маржинального дохода в выручке, % | 26,88 | 4,88 | -22 |

| Порог рентабельности, тыс. руб. | - | - | |

| Запас финансовой устойчивости: a) в сумме, тыс. руб. b) в % | 101410 100 | 144351 100 | 42941 |

На предприятии ООО «Трубопроводмонтаж» в отчете о прибылях и убытках нет данных о постоянных расходах (управленческие расходы = 0 и коммерческие расходы = 0). Таким образом, мы не сможем рассчитать точку безубыточности, так как при определении порога рентабельности необходимо постоянные расходы разделить на переменные.

Выручка предприятия за базовый период 101410, а за отчетный – 144351. Маржинальный доход на начало периода составил 27262 и доля в выручке составляет 26,88%, на конец – 7041 (4,88%).

Заключение

Таким образом, финансовое состояние - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Однако цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но еще и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу, дает возможность выявления наиболее важных аспектов и наиболее слабых позиций в финансовом состоянии именно на данном предприятии. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния конкретного предприятия в конкретный период его деятельности.

В заключение анализа финансового состояния необходимо обобщить все результаты анализа и сделать более точный диагноз финансового состояния, а также его прогноз на перспективу развития и выживания предприятия.

Подводя итог всему написанному можно сделать следующие выводы о финансово-экономической деятельности предприятия: конечный финансовый результат зависит от многих факторов и показателей, некоторые из них влияют на прибыль отрицательно. На сегодняшний день ООО «ТРУБОПРОВОДМОНТАЖ» находится в неустойчивом финансовом положении, чему виной – неправильное ведение финансовой политики руководством предприятия.

Исходя из табличных данных, видно, что заметно увеличилась величина как пассивов, так и активов предприятия. Однако наблюдается снижение доли оборотных активов и источников собственных средств в структуре баланса, несмотря на их незначительное увеличение. Все более возрастающая доля заемного капитала над собственным порождает ситуацию увеличения финансового риска, что делает положение ООО «ТРУБОПРОВОДМОНТАЖ» еще более шатким.

При этом произошло сокращение прибыли, т.е. увеличение убытков предприятия, размер которых занял угрожающее положение. Эта ситуация явилась следствием увеличения производственной себестоимости производимой продукции и расходов на реализацию, что подорвало спрос на товары у потребителя.

Также можно отметить снижение показателей обеспеченности по предприятию, показателей рентабельности и уменьшение степени мобильности активов.

Необходимо увеличить долю собственных источников финансирования за счет создания новых фондов накопления, создания и выявления резервов (при повышении величины прибыли) с целью превышения собственного капитала над величиной заемного, т.е. снижения размера финансового риска.

ООО «ТРУБОПРОВОДМОНТАЖ» необходимо произвести обновление, реструктуризацию или модернизацию производственных фондов (машин, оборудования и т.д.), по мере возможностей и всего производственного процесса в целом. Также возможно, хотя это потребует дополнительных расходов и увеличит срок окупаемости вложений, освоение новых видов продукции или совершенствование старых.

Список использованной литературы

1. Курс лекций по дисциплине Финансы организации.

2.Финансовый менеджмент. Учебник / под. ред. А.М. Ковалевой. – М.: ИНФРА-М, 2004

3. Практикум по финансам предприятий, М. 2002, с 34

4.Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. - М.: ЮНИТИ-ДАНА, 1999 г. – 254с.

5. Ковалев В.В. Анализ хозяйственной деятельности предприятия, М.-2005г с. 359

6. Ефимова О.В. Финансовый анализ. - М.: «Бухгалтерский учет», 1998 г. – 235с.

7. Астринский Д. Экономический анализ финансового положения предприятия // Экономист. – 2000. - №12. – С.53-59

8. Анализ финансовой отчетности. Учеб. Пособие под ред. Ефимовой О.М. и Меликова М.В. Москва, 2004 г.

9. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. Москва: Инфра-М. 2000 г.

10. Шишкин А.К., Вартанян С.С., Микрюков В.А. Бухгалтерский учет и финансовый анализ на коммерческих предприятиях. Москва: Инфра-М, 2001 г

[1] Курс лекций по дисциплине Финансы организации.

Похожие работы

... запасов, по равновесию между статьями актива и пассива баланса. Глава 2 Анализ финансовой устойчивости организации на примере исследования ОАО «Смоленскнеруд» за 2003 – 2005 гг. 2.1 Характеристика ОАО «Смоленскнеруд», анализ имущества и источников его формирования Открытое акционерное общество по добыче и переработке нерудных материалов «Смоленскнеруд» является самостоятельным ...

... необходимо постоянно проводить его анализ, что позволяет прогнозировать возможные проблемы, а также способствует сохранению и улучшению финансовой устойчивости и платежеспособности на будущее. Кроме этого на основе анализа финансового состояния предприятия разрабатываются мероприятия по финансовому оздоровлению организации. Проведённый анализ финансового состояния ООО «Свобода и дело» позволил ...

... 1998 году «Программы реформирования бухгалтерского учёта РФ», предусматривающей осуществление в ближайшие годы модернизации отечественной системы бухгалтерского учёта в соответствии с международными стандартами учёта и отчётности. ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ОАО «КРЫЛОВСКАЯРАЙГАЗ» 2.1 ЗНАЧЕНИЕ И ЗАДАЧИ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ Роль и значение анализа финансового ...

... финансовое положение предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов. Таким образом, экспресс-анализ финансового положения предприятия может оформляться по-разному: в виде совокупности показателей, краткого текстового отчёта, серии аналитических таблиц и завершается выводом о целесообразности или необходимости более ...

0 комментариев