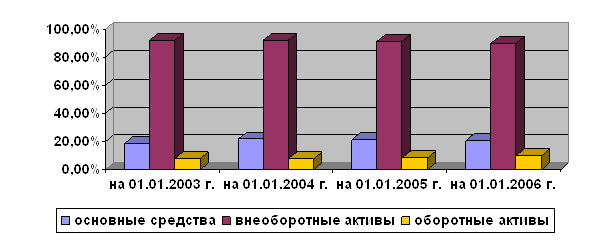

Общая оценка имущественного положения предприятия

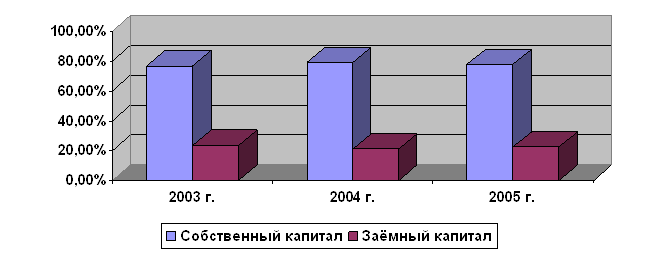

Оценка финансовой устойчивости предприятия

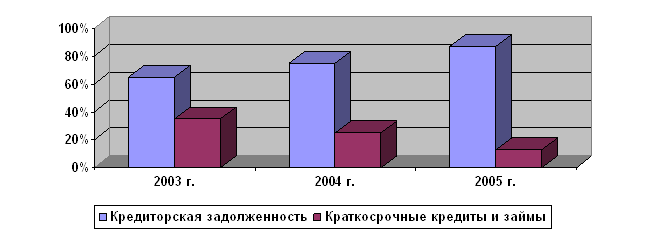

Анализ платежеспособности и кредитоспособности предприятия

Коэффициенты ликвидности и платежеспособности

Коэффициент покрытия процентов

Коэффициент автономии

Расчет индекса кредитоспособности

Анализ деловой активности предприятия

Срок пребывания запасов на складе

Прямой метод анализа движения денежных средств

Косвенный метод анализа движения денежных средств

Анализ отчета о прибылях и убытках

Маржинальный анализ

Навигация

Анализ деловой активности предприятия

Анализ финансовой отчётности

71066

знаков

22

таблицы

3

изображения

4.4 Анализ деловой активности предприятия

Традиционно экономический анализ занимается сопоставлением фактических данных о результатах производственно-хозяйственной деятельности предприятия с плановыми показателями, выявлением и оценкой отклонений факта от плана. Затем общая сумма отклонений раскладывалась на отдельные суммы, обусловленные влиянием различных факторов. В рыночной экономике самым главным мерилом эффективности работы является результативность. Наиболее общей характеристикой результативности принято считать прибыль. Рассмотрение сущности результативности позволяет определить основные задачи ее анализа, которые заключаются в том, чтобы:

¨ определить достаточность достигнутых результатов для рыночной финансовой устойчивости предприятия, сокращение конкурентоспособности;

¨ изучить источники возникновения и особенности воздействия на результативность различных факторов;

¨ рассмотреть основные направления дальнейшего развития анализируемого объекта.

Набор экономических показателей, характеризующих деятельность предприятия зависит от глубины исследования. По данным внешней отчетности можно проанализировать следующие показатели: показатели деловой активности, экономический эффект (прибыль), показатели экономической эффективности (рентабельности). Одно из направлений результативности является оценка деловой активности, которая проявляется в динамичном развитии предприятия, достижении им поставленных целей, что отражают абсолютные стоимостные и относительные показатели. Деловая активность в финансовом аспекте проявляется в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных коэффициентов - показателей оборачиваемости, причем:

¨ от скорости оборота средств зависит размер годового оборота;

¨ с размерами оборота, а, следовательно, и с оборачиваемостью, связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на один оборот приходится этих расходов;

¨ ускорение оборота на той или иной стадии кругооборота средств зависит от того, как быстро совершается оборот на других стадиях.

Показатели деловой активности характеризуют результаты и эффективность текущей основной производственной деятельности. Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и аналогичных по сфере приложения капитала предприятий. Качественными критериями являются: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация предприятия, выражающаяся в известности клиентов, пользующихся услугами предприятия и др

Коэффициент оборачиваемости ![]()

В нашем случае Коб = 144351 / 0,5(17162+30060)= 6,1

Для анализа все оборотные активы группируются по группам риска. Чем больше активов вложено в категорию высокого риска, тем ниже ликвидность предприятия (Таб.4.3.1.)

Таблица 4.3.1.

Группы риска

| Стенень риска | Оборотные активы | Доля группы во всех оборотных активах | Отклонение | |

| на начало года | на конец года | |||

| Минимальная степень риска | Ден. средства, кр.фин.вложения, цен.бумаги, легко реализ.активы | 1195 | 8173 | 6978 |

| Малая степень риска | Дебит.задолженность (кр.), НДС, готовая продукция | 11398 | 16121 | 4723 |

| Средняя степень риска | Незавершенное производство, продукция производственно– технического назначения | - | - | - |

| Высокая степень риска | Дебит. задолженность (долгоср.) | - | - | - |

1. Коб. ОС = В / ТА, Коб. ОС = 8,4

где, Коб. ОС – коэффициент оборачиваемости всех оборотных средств

В – выручка,

ТА – среднее значение текущих активов.

2.Коэффициент загрузки Кзагрузки = ТА / В, Кзагрузки = 0,11

где, Кзагрузки – коэффициент загрузки,

ТА – среднее значение текущих активов,

В – выручка.

![]() ,

, ![]()

![]() ,

, ![]() =26254,7

=26254,7

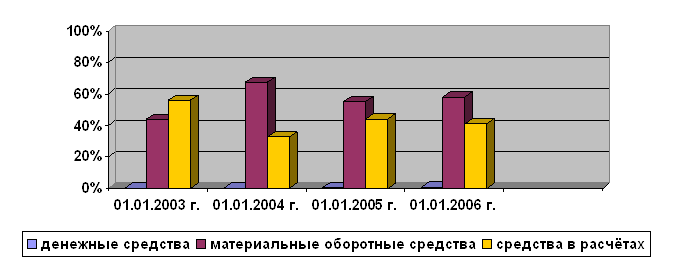

4.5.Анализ состояния запасов

Для расчета оборочиваемости запасов анализируются следующие показатели:

Похожие работы

... запасов, по равновесию между статьями актива и пассива баланса. Глава 2 Анализ финансовой устойчивости организации на примере исследования ОАО «Смоленскнеруд» за 2003 – 2005 гг. 2.1 Характеристика ОАО «Смоленскнеруд», анализ имущества и источников его формирования Открытое акционерное общество по добыче и переработке нерудных материалов «Смоленскнеруд» является самостоятельным ...

... необходимо постоянно проводить его анализ, что позволяет прогнозировать возможные проблемы, а также способствует сохранению и улучшению финансовой устойчивости и платежеспособности на будущее. Кроме этого на основе анализа финансового состояния предприятия разрабатываются мероприятия по финансовому оздоровлению организации. Проведённый анализ финансового состояния ООО «Свобода и дело» позволил ...

... 1998 году «Программы реформирования бухгалтерского учёта РФ», предусматривающей осуществление в ближайшие годы модернизации отечественной системы бухгалтерского учёта в соответствии с международными стандартами учёта и отчётности. ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ОАО «КРЫЛОВСКАЯРАЙГАЗ» 2.1 ЗНАЧЕНИЕ И ЗАДАЧИ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ Роль и значение анализа финансового ...

... финансовое положение предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов. Таким образом, экспресс-анализ финансового положения предприятия может оформляться по-разному: в виде совокупности показателей, краткого текстового отчёта, серии аналитических таблиц и завершается выводом о целесообразности или необходимости более ...

0 комментариев