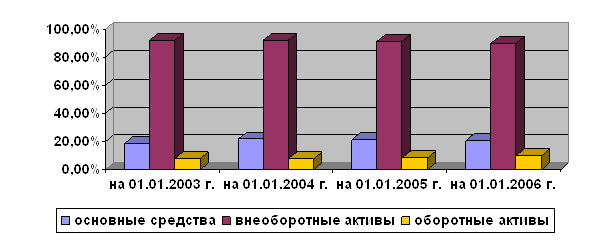

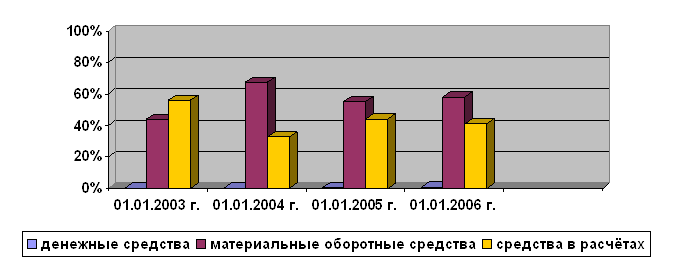

Общая оценка имущественного положения предприятия

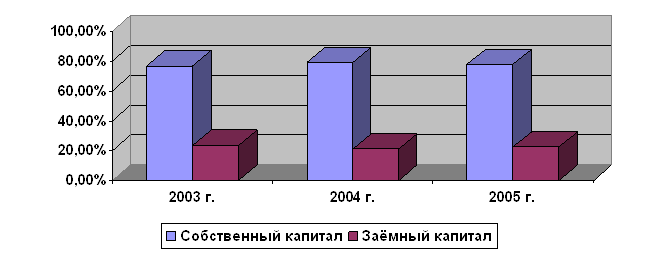

Оценка финансовой устойчивости предприятия

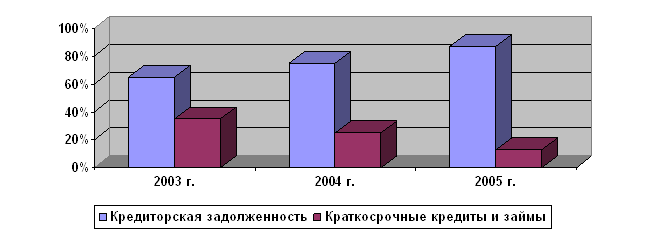

Анализ платежеспособности и кредитоспособности предприятия

Коэффициенты ликвидности и платежеспособности

Коэффициент покрытия процентов

Коэффициент автономии

Расчет индекса кредитоспособности

Анализ деловой активности предприятия

Срок пребывания запасов на складе

Прямой метод анализа движения денежных средств

Косвенный метод анализа движения денежных средств

Анализ отчета о прибылях и убытках

Маржинальный анализ

Навигация

Коэффициент покрытия процентов

Анализ финансовой отчётности

71066

знаков

22

таблицы

3

изображения

9. Коэффициент покрытия процентов

Кп.% = ЧДП - ![]() к уплате -

к уплате - ![]() налогов к уплате /

налогов к уплате / ![]() % ,

% ,

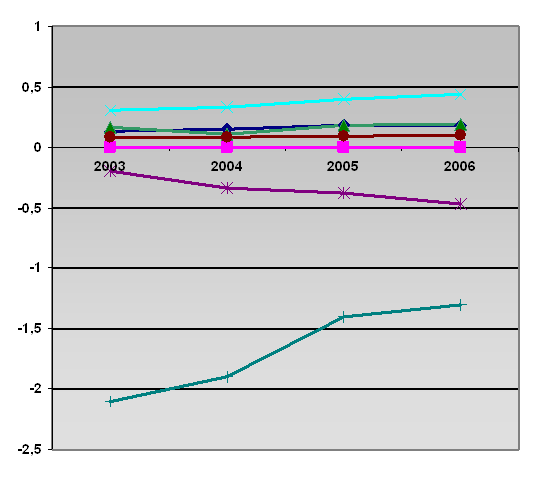

Таблица 3.3 Анализ коэффициентов ликвидности для повышения обоснованности

реальной оценки предприятия ООО «Трубопроводмонтаж»

| Наименование показателя | На начало периода | На конец периода |

| Коэффициент платежеспособности 1 | 1,05 | - |

| Коэффициент платежеспособности 2 | 1,04 | - |

| Коэффициент самофинансирования1 | 24,6 | 102,6 |

| Коэффициент самофинансирования2 | 3,1 | 39,6 |

| Коэффициент Бивера | 0,42 | 0,75 |

| Коэффициент покрытия КО | 0,42 | 0,75 |

ГЛАВА 4. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности, показывая, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. В западной практике этот показатель рассчитывается редко. В России его оптимальный уровень 0,2 - 0,25.

Коэффициент текущей ликвидности (L3) дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Расчет основывается на том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее. Размер превышения и задается коэффициентом текущей ликвидности. Согласно общепринятым международным стандартам, считается, что этот коэффициент должен находится в пределах 1-2 (иногда 3). Нижняя граница обусловлена тем, что оборотных средств должно быть достаточно для погашения краткосрочных обязательств, иначе предприятие окажется под угрозой банкротства. Превышение основных средств над краткосрочными обязательствами, более чем в 2 (3) раза считается также нежелательным, т. к. может свидетельствовать о нерациональности структуры капитала. Рост показателя в динамике - положительная тенденция.

Коэффициент быстрой (срочной) ликвидности (L4) аналогичен по смыслу коэффициенту текущей ликвидности, но исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы. Необходимость расчета этого показателя вызвана тем, что ликвидность отдельных категорий оборотных средств не одинакова. Следует учитывать еще одно ограничение в использование коэффициента ликвидности. Так, к наиболее ликвидным активам относится не только долгосрочные, но и краткосрочные ценные бумаги и чистая дебиторская задолженность. В условиях развитой рыночной экономики такой подход оправдан, и предприятие имеет целый ряд законодательно регламентируемых возможностей, с помощью которых оно может взыскать долг со своего клиента. В России такие условия отсутствуют. Поэтому вызывает сомнение целесообразности оценки ликвидности российских предприятий посредством текущей и срочной ликвидности, особенно в тех случаях, когда это не сопровождается подробным анализом показателей, участвующих в расчетах. Поэтому в большинстве случаев более надежной является оценка ликвидности только по показателям денежных средств. По международным стандартам уровень показателя должен быть выше 1. В России его оптимальное значение определено как 0,7 - 0,8.

1. Коэффициент абсолютной ликвидности в ООО «Трубопроводмонтаж»

Кабс.лик. = 0,07 (на начало года) – III класс;

Кабс.лик. = 0,22(на конец года) – I класс.

2. Коэффициент критической оценки

Ккрит.оц. = 0,56 (на начало года) – II класс;

Ккрит.оц =0,57 (на конец года) - II класс.

3.Коэффициент текущей ликвидности

Ктек.лик. = 1,02 (на начало года) – I класс;

Ктек.лик. = 0,8 (на конец года) - III класс.

Похожие работы

... запасов, по равновесию между статьями актива и пассива баланса. Глава 2 Анализ финансовой устойчивости организации на примере исследования ОАО «Смоленскнеруд» за 2003 – 2005 гг. 2.1 Характеристика ОАО «Смоленскнеруд», анализ имущества и источников его формирования Открытое акционерное общество по добыче и переработке нерудных материалов «Смоленскнеруд» является самостоятельным ...

... необходимо постоянно проводить его анализ, что позволяет прогнозировать возможные проблемы, а также способствует сохранению и улучшению финансовой устойчивости и платежеспособности на будущее. Кроме этого на основе анализа финансового состояния предприятия разрабатываются мероприятия по финансовому оздоровлению организации. Проведённый анализ финансового состояния ООО «Свобода и дело» позволил ...

... 1998 году «Программы реформирования бухгалтерского учёта РФ», предусматривающей осуществление в ближайшие годы модернизации отечественной системы бухгалтерского учёта в соответствии с международными стандартами учёта и отчётности. ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ОАО «КРЫЛОВСКАЯРАЙГАЗ» 2.1 ЗНАЧЕНИЕ И ЗАДАЧИ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ Роль и значение анализа финансового ...

... финансовое положение предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов. Таким образом, экспресс-анализ финансового положения предприятия может оформляться по-разному: в виде совокупности показателей, краткого текстового отчёта, серии аналитических таблиц и завершается выводом о целесообразности или необходимости более ...

0 комментариев