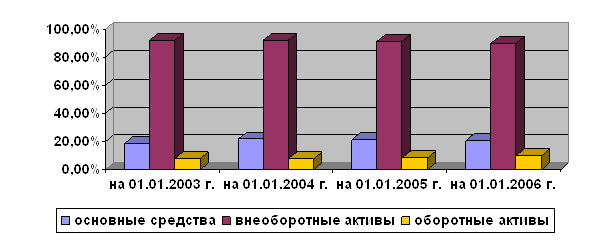

Общая оценка имущественного положения предприятия

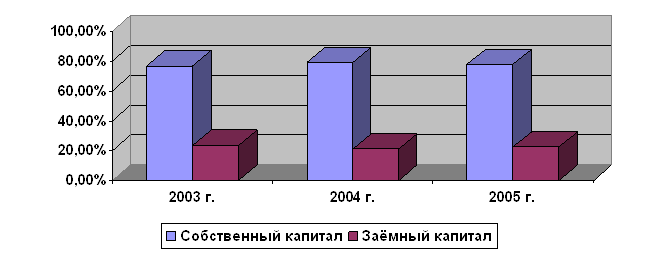

Оценка финансовой устойчивости предприятия

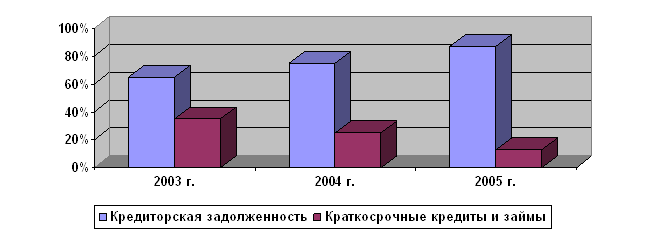

Анализ платежеспособности и кредитоспособности предприятия

Коэффициенты ликвидности и платежеспособности

Коэффициент покрытия процентов

Коэффициент автономии

Расчет индекса кредитоспособности

Анализ деловой активности предприятия

Срок пребывания запасов на складе

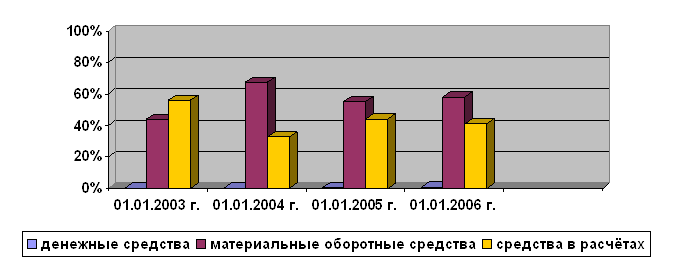

Прямой метод анализа движения денежных средств

Косвенный метод анализа движения денежных средств

Анализ отчета о прибылях и убытках

Маржинальный анализ

Навигация

Коэффициент автономии

Анализ финансовой отчётности

71066

знаков

22

таблицы

3

изображения

4. Коэффициент автономии

Кавт= 0,61 (на начало года) – I класс;

Кавт= 0,48 (на конец года) - II класс.

Сумма балов на начало года составит 90+40+30+20=180 баллов.

Сумма балов на конец года составит 30+40+90+40=200 баллов. Следовательно предприятие является кредитором второго класса.

Для определения кредитоспособности используются и другие показатели (таблица 4.1):

Таблица 4.1.

| Наименование показателя | Значение коэффициентов | Значение в баллах |

| Коэффициент независимости | 0,61 | |

| Коэффициент соотношения заемных и собственных средств | 6,3 | |

| Коэффициент текущей ликвидности | 1,02 | |

| Рентабельность продаж | 0,04 | |

| Рентабельность общей деятельности пр-я | 0,04 |

Корректирующий балл по дебиторской задолженности. Обозначим оборотные активы за 100 % . на начало года доля дебиторской задолженности 8209*100/17162=47,8; на конец года доля дебиторской задолженности 12959*100/30060=43,1. Так как доля дебиторской задолженности в активах, то из общей суммы баллов вычитается еще 10 баллов, т.е. на начало года 180 – 10=170 б; на конец 200 – 10=190 б.

4.1 Сравнительный анализ кредитных ресурсов

1. Предприятие планирует на условиях финансового лизинга приобрести оборудование стоимостью 2678 т.р. с полной его амортизацией. Срок договора — 5 лет, норма амортизационных отчислений на полное восстановление 20%.

2. Кредит, привлекаемый лизингодателем для осуществления лизинговой сделки с предприятием, составляет 2678 т.р. Процентная ставка по кредиту — 20% годовых.

3. Вознаграждение лизингодателя, включающее его затраты и прибыль, в том числе налог на имущество, фонд оплаты труда и общехозяйственные нужды лизинговой компании, составляет 10% годовых (от среднегодовой стоимости имущества).

4. Инвестиционные затраты и дополнительные услуги лизингодателя — 200 тыс. р. В их состав входят расходы на содержание, обслуживание и охрану предмета лизинга, таможенное оформление, страховые взносы, обучение персонала лизингополучателя и др.

5. Ставка НДС — 18%.

Расчет лизинговых платежей в общепринятом порядке. Расчет общей суммы затрат и ежегодных выплат по лизингу осуществляется по вышеуказанной формуле.

Величина амортизационных отчислений определяется методом линейного начисления амортизации.

Общая сумма лизинговых платежей определяется в следующем порядке (тыс. д.е.):

1-й год:

АО =2678*20: 100= 535

ПК=2410,5*20: 100= 482,1

ВЛ =2410,5*8:100=192,84

ИЗ +ДУ = 200:5 = 40

В=535+482,1+192,84+40=1249,94 (В=АО+ПК+ВЛ+ИЗ+ДУ)

НДС= 1249,94*18: 100= 224,9

ЛП = 535+482,1+192,84+40+224,9= 1474,9. Сведем все данные в таблицу 4.1.1..

Таблица 4.1.1..

Расчет амортизационных отчислений и среднегодовой стоимости оборудования

| Годы | Стоимость имущества на начало года ОСн | Сумма амортизационных отчислений АО | Стоимость имущества на конец года ОСк | Среднегодовая стоимость имущества КРt |

| 1 | 2678 | 535 | 2143 | 2410,5 |

| 2 | 2143 | 535 | 1608 | 1875,5 |

| 3 | 1608 | 535 | 1073 | 1340,5 |

| 4 | 1073 | 535 | 535 | 805 |

| 5 | 535 | 535 | 0 | 267,5 |

2-й год:

АО =2678*20: 100= 535

ПК=1875,5*20: 100= 375,1

ВЛ =1875,5*8:100=150,04

ИЗ +ДУ = 200:5 = 40

В=535+375,1+150,04+40=1100,14 (В=АО+ПК+ВЛ+ИЗ+ДУ)

НДС= 1100,14*18: 100= 198,02

ЛП = 535+375,1+150,04+40+198,04= 1298,16

3-й год:

АО =2678*20: 100= 535

ПК=1340,5*20: 100= 268,1

ВЛ =1340,5*8:100=107,24

ИЗ +ДУ = 200:5 = 40

В=535+268,1+107,24+40=950,34 (В=АО+ПК+ВЛ+ИЗ+ДУ)

НДС= 950,34*18: 100= 171,06

ЛП = 535+268,1+107,24+40+171,06= 1121,40

4-й год:

АО =2678*20: 100= 535

ПК=805*20: 100= 161

ВЛ =805*8:100=64,4

ИЗ +ДУ = 200:5 = 40

В=535+161+64,4+40=800,4 (В=АО+ПК+ВЛ+ИЗ+ДУ)

НДС= 800,4*18: 100= 144

ЛП = 535+161+64,4+40+144= 944,4

5-й год:

АО =2678*20: 100= 535

ПК=267,5*20: 100= 53,5

ВЛ =267,5*8:100=21,4

ИЗ +ДУ = 200:5 = 40

В=535+53,5+21,4+40=649,4 (В=АО+ПК+ВЛ+ИЗ+ДУ)

НДС= 649,4*18: 100= 116,8

ЛП = 535+53,5+21,4+40+116,8= 766,2

Результаты расчетов представлены в таблице 4.1.1.

Лизинговые платежи в соответствии с проведенными расчетами снижаются от 1474,9 тыс. р. в первый год до 766,2 тыс. р.. в последний год, то есть приблизительно в 2 раза. Наибольший удельный вес в составе лизинговых платежей приходится на долю выплат по кредиту – 71,6% (47,7+23,9).

Схема лизинговых платежей может быть представлена тремя вариантами: ежегодно равными долями, начиная с первого года; понижающими долями — в соответствии с приведенными расчетами (таб.4.1.2)и возрастающими долями (в обратном порядке относительно второго способа или в другой зависимости возрастания по соглашению сторон).

Размер лизинговых взносов при равномерных начислениях в год составляет:

ЛВг = 5605,06 : 5 = 1121,01 тыс. р.

Варианты лизинговых взносов в зависимости от распределения лизинговых платежей по годам представлены в табл.4.1.3.

Таблица 4.1.2. (тыс,. р.)

Расчет лизинговых платежей

| Годы | Амортиза-ционные отчисления АО | Плата за кредит ПК | Вознаг- раждение лизинго- дателя ВЛ | Инвестицион- ные затраты, дополнительные услуги ДУ | Выручка от сделки В | НДС | Лизинговые платежи ЛП |

| 1 | 535 | 482,1 | 192,84 | 40 | 1249,94 | 224,9 | 1474,9 |

| 2 | 535 | 375,1 | 150,04 | 40 | 1100,14 | 198,02 | 1298,16 |

| 3 | 535 | 268,1 | 107,24 | 40 | 950,34 | 171,06 | 1121,4 |

| 4 | 535 | 161 | 64,4 | 40 | 800,4 | 144 | 944,4 |

| 5 | 535 | 53,5 | 21,4 | 40 | 649,4 | 116,8 | 766,2 |

| Всего | 2678 | 1339,8 | 535,92 | 200 | 4750,22 | 854,78 | 5605,06 |

| в % к ЛП | 47,7 | 23,9 | 9,6 | 3,6 | - | 15,2 | 100 |

Таблица 4.1.3.

Ежегодные выплаты по лизингу оборудования

| Годы | Стратегии выплат | ||||

| равномерная (вариант 1.1) тыс.р. | убывающая (вариант 1.2.) | возрастающая (вариант 1.3.) | |||

| тыс. р. | % | тыс. р. | % | ||

| 1 | 1121,01 | 1513,3 | 27 | 728,65 | 13 |

| 2 | 1121,01 | 1345,2 | 24 | 896,9 | 16 |

| 3 | 1121,01 | 1121,01 | 20 | 1121,01 | 20 |

| 4 | 1121,01 | 896,9 | 16 | 1345,2 | 24 |

| 5 | 1121,01 | 728,65 | 13 | 1513,3 | 27 |

| Итого | 5605,06 | 5605,06 | 100 | 5605,06 | 100 |

На практике применяются специальные таблицы с заранее рассчитанными значениями коэффициента дисконтирования КД1 . Для расчетов по лизингу в табл.4.1.4. приведен фрагмент этих спецтаблиц, охватывающий период от 1 до 5 лет.

Таблица 4.1.4.

| Показатели | Года | Итого | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| 1. Лизинговые платежи | 1474,9 | 1298,16 | 1121,4 | 944,4 | 766,2 | 5605,06 |

| 2. Налоговые льготы (20%) | 294,98 | 259,63 | 224,28 | 188,88 | 153,24 | 1121,01 |

| 3. Посленалоговая стоимость лизинга | 1179,92 | 1038,53 | 897,12 | 755,52 | 612,96 | 4484,05 |

| 4. Дисконтированная стоимость посленалоговых платежей | 1072,65 | 858,28 | 674,01 | 516,03 | 380,59 | 3501,56 |

Налоговые льготы = ЛП*20%

Посленалоговая стоимость = ЛП – Налоговые льготы

Дисконтированная стоимость посленалоговых платежей = Посленалоговая стоимость лизинга / (1+0,1)n, где n – номер года.

Кредит (таб.4.1.5)

Таблица 4.1.5.

| Возврат кредита | Года | Итого | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| 1. Возврат кредита | 1474,9 | 1298,16 | 1121,4 | 944,4 | 766,2 | 5605,06 |

| 2. Остаток | 4130,16 | 2832 | 1710,6 | 766,2 | 0 | |

| 3. Процент за кредит 20% | 1121,01 | 826,03 | 566,4 | 342,12 | 153,24 | 3008,8 |

| 4. Общая сумма платежа (п.1+п.3) | 2295,9 | 2124,2 | 1687,8 | 1286,52 | 919,44 | 8613,86 |

| 5. Налоговая ставка по процентам за кредит (20%) п.3*20% | 224,2 | 165,2 | 113,28 | 68,42 | 30,6 | 601,76 |

| 6. Посленалоговая стоимость кредита (п.4 -п.5) | 2071,7 | 1959 | 1574,52 | 1218,1 | 888,84 | 8012,1 |

| 7. Амортизация (Ст-ть оборудования /15 лет) | 178,5 | 178,5 | 178,5 | 178,5 | 178,5 | 892,5 |

| 8. Налоговые льготы на амортизацию (20%) п.7*20% | 35,7 | 35,7 | 35,7 | 35,7 | 35,7 | 178,5 |

| 9. Посленалоговая стоимость объекта (п.6-п.8) | 2036 | 1923,3 | 1538,8 | 1182,4 | 853,1 | 7833,6 |

| 10. Дисконтирование стоимости объекта (п.9/(1+0,1)n) | 1850,9 | 1589,5 | 1157 | 809,9 | 529,9 | 5937,2 |

Исходя из проведенного анализа лизинг дешевле чем кредит, сумма платежей по лизингу значительно ниже. Дисконтированная сумма по объекту при использовании лизинга = 3501,56, для сравнения при кредите = 5937,2. Таким образом, при приобретении объекта лучше использовать лизинг.

Похожие работы

... запасов, по равновесию между статьями актива и пассива баланса. Глава 2 Анализ финансовой устойчивости организации на примере исследования ОАО «Смоленскнеруд» за 2003 – 2005 гг. 2.1 Характеристика ОАО «Смоленскнеруд», анализ имущества и источников его формирования Открытое акционерное общество по добыче и переработке нерудных материалов «Смоленскнеруд» является самостоятельным ...

... необходимо постоянно проводить его анализ, что позволяет прогнозировать возможные проблемы, а также способствует сохранению и улучшению финансовой устойчивости и платежеспособности на будущее. Кроме этого на основе анализа финансового состояния предприятия разрабатываются мероприятия по финансовому оздоровлению организации. Проведённый анализ финансового состояния ООО «Свобода и дело» позволил ...

... 1998 году «Программы реформирования бухгалтерского учёта РФ», предусматривающей осуществление в ближайшие годы модернизации отечественной системы бухгалтерского учёта в соответствии с международными стандартами учёта и отчётности. ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ОАО «КРЫЛОВСКАЯРАЙГАЗ» 2.1 ЗНАЧЕНИЕ И ЗАДАЧИ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ Роль и значение анализа финансового ...

... финансовое положение предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов. Таким образом, экспресс-анализ финансового положения предприятия может оформляться по-разному: в виде совокупности показателей, краткого текстового отчёта, серии аналитических таблиц и завершается выводом о целесообразности или необходимости более ...

0 комментариев