Создание целостной системы регуляции и контроля торговли и рынка, включающие единые правовые нормы торговли

Информационное обеспечение товарных рынков предусматривает

Г. - 21; 2003 г. - 22; 2004 г. - 22,5; 2005 г. - 22,7

Три системы показателей

Показатели, характеризующие хозяйственную деятельность фирмы

Принятие решений о длине товарной линии, необходимости обновления, корректировке или сокращении

Анализ структуры сбыта

Формуляры для различных коммерческих предложений (бланки заказов по специальным торговым акциям и т.д.)

Проведение постоянного наблюдения и анализ внешних факторов: рыночных, научно-технических, общеэкономических, социальных, политических;

Анализ маржинальной прибыли (разность между отпускной ценой и прямыми издержками обращения)

Анализ рыночных возможностей

Дивизионная структура

Четкая постановка задач для промоутера. Обеспечивает точное выполнение действий для достижения конечной цели

Постеры

ДОПОЛНИТЕЛЬНЫЕ УСЛУГИ

Затраты на закупку продукции;

Логистическая функция: логистическое администрирование

При участии лиц, состоящих в трудовых отношениях с предприятием;

Срезания имеющихся букв и цифр, впечатанных в плоскость карточки, с помощью лезвия, скальпеля и приклеивания других;

Предупреждение мошеннических действий в процессе исполнения договора

Навигация

Г. - 21; 2003 г. - 22; 2004 г. - 22,5; 2005 г. - 22,7

Формирование рыночных структур в сфере обращения

527512

знаков

6

таблиц

9

изображений

2002 г. - 21; 2003 г. - 22; 2004 г. - 22,5; 2005 г. - 22,7.

Таким образом, с учетом всех факторов в целом, по-видимому, будет преобладать повышательная тенденция с усиливающимися колебаниями цен относительно долговременного тренда.

Периоды типа 1996 и 2000 годов, когда цены поднимались выше "нового максимума", могут наблюдаться чаще. Эта тенденция имеет огромное значение для финансовых потоков и прибыли нефтяных компаний. В силу неизбежности всплесков в динамике цен и нелинейного характера роста доходов компаний при росте цен, кумулятивный объем доходов компаний и государства будут несколько выше, чем в случае равномерного движения цен при том же среднем уровне.

Таким образом, поскольку прогноз динамики мировых цен на нефть неоднозначен, экономический прогноз учитывает наиболее вероятный интервал их изменений.

По первому варианту предполагается сохранение умеренно низкой средней мировой цены на российскую нефть (Urals) - 18,5 долларов за баррель (средняя контрактная цена - 17,1 долл./барр.).

Второй вариант развития предполагает восстановление благоприятной динамики цен на нефть, в пределах 21-23 долларов за баррель в среднем за период 2003-2005 гг.

Вместе с тем, возможные колебания цен на мировых рынках (в т.ч. вследствие возможной либерализации выхода на рынок нефти Ирака) предполагают рассмотрение ряда дополнительных вариантов с менее благоприятными условиями развития внешнеэкономических условий. В связи с этим в прогнозе на 2003 год, наряду с весьма вероятным вариантом среднегодового уровня цен 18,5 долл. за баррель (I вариант), предполагается рассмотреть также варианты с более низким уровнем цен на нефть, в т.ч. вариант А - 16,5 долл. за баррель. Средняя контрактная цена на нефть по варианту А составит примерно по 15.3 долл. за баррель.

Другие внутриэкономические условия в варианте А сохранены в соответствии с вариантом 1, в частности установленные соотношения между мировыми ценами на нефть и экспортными ценами на российский газ, условия погашения и обслуживания российского долга и другие.

3. Прогноз экспорта нефти исходит по обоим вариантам из предположения о сохранении или незначительном повышении спроса на нефть со стороны основных потребителей до 2005 года.

Согласно прогнозу МЭА мировое предложение нефти в 2003 году возрастет на 2,4 процента. В дальнейшем, среднегодовой спрос на углеводородное сырье в мире будет возрастать умеренными темпами (2-3% в год), в Европе - 1.5-2.5%, который будет полностью удовлетворяться предложением.

При формировании вариантов прогноза учтена потребность стран Евросоюза в существенном увеличении стабильных поставок энергоресурсов, прежде всего газа, из России.

4. На возможности роста экономики существенное влияние окажет подготовка к вступлению в ВТО.

В рассматриваемый период повысится роль торгово-политических факторов, определяющих интенсивность и масштабы участия России в международном разделении труда. Наиболее существенной чертой предстоящего периода является формальное и фактическое завершение институциональной интеграции России в систему мирового хозяйства.

В 2003 году переговоры о присоединении страны к Всемирной торговой организации могут перейти в завершающую фазу, когда будут достигнуты основные договоренности по пакету условий присоединения России к ВТО. В течение 2002-2003 годов ожидается подписание ряда двусторонних протоколов по условиям присоединения со странами-членами Рабочей группы ВТО. При благоприятном сценарии, необходимые документы (Доклад Рабочей группы и Протокол о присоединении) могут быть утверждены Рабочей группой в конце 2003 года - начале 2004 года и принято решение Генерального Совета ВТО о присоединении России к этой международной организации. При этом важна возможность достижения договоренности на приемлемых для российских производителей условиях.

При менее благоприятном сценарии переговоры могут затянуться, если страны-члены Рабочей группы будут настаивать на принятии Россией условий, выходящих за рамки ВТО, или добиваться чрезмерных уступок по доступу на российские рынки товаров и услуг, а также в отношении обязательств по сельскому хозяйству. Темпы переговоров могут замедлиться в связи с началом нового раунда многосторонних торговых переговоров.

В случае присоединения России к ВТО торговые партнеры будут вынуждены принять меры по приведению в соответствие с правилами ВТО практики применения ограничительных мер в отношении отечественных товаров и услуг. Одновременно Россия получит право обращения к механизму по разрешению международных торговых споров стран-членов ВТО, решения которой обязательны для членов этой организации.

Второй вариант исходит соответственно из предположения о благоприятном развитии торгово-экономического и политического сотрудничества, включая преобладание положительных результатов в процессах интеграции и вступления в ВТО на удовлетворяющих Россию условиях, решения транзитно-транспортных проблем и т.п.

Важной составляющей внешних условий развития Россия на перспективу является решение вопроса формирования единой энергетической и энерготранспортной инфраструктуры в сопредельных регионах Европы и Азии, развитие международных энерготранспортных систем, недискриминационный транзит энергоносителей.

В предстоящий период особую значимость приобретут вопросы проведения экспансионистской экспортной политики и продвижения отечественной продукции на внешние рынки. Работа в этой области будет строиться по трем основным направлениям:

во-первых, существенно расширятся масштабы участия России в преференциальной торговле за счет более полной реализации соглашений о свободной торговле в регионе СНГ, а также заключения новых двусторонних и многосторонних соглашений, предусматривающих беспошлинный товарообмен. Будет начата практическая работа по формированию зоны свободной торговли Россия-ЕС.

во-вторых, в целях обеспечения благоприятных условий доступа российских товаров на зарубежные рынки в предстоящий период будет активно использоваться весь арсенал торгово-политических инструментов, направленных на содействие экспорту;

в-третьих, для расширения и совершенствования товарной структуры экспорта будут в полной мере задействованы механизмы государственной финансовой поддержки (кредитование, гарантирование и страхование экспортных сделок), организационно-технического и информационно-консультационного содействия. Повысится роль выставочно-ярмарочной деятельности как важной составляющей стимулирования экспорта готовых изделий, в первую очередь наукоемкой продукции.

5. Динамика выплат по внешнему долгу в предстоящем десятилетии по обоим вариантам не предполагает реструктуризации долга. Также в полном объеме оценивается и процентное обслуживание долга.

Внутренние условия развития.

Экономический рост в долгосрочной перспективе может быть обеспечен за счет накопления и повышения эффективности использования капитальных и интеллектуальных ресурсов, что в современных условиях может быть достигнуто за счет высвобождения предпринимательской инициативы и роста материального благосостояния, расширения внутреннего спроса и емкости внутреннего рынка.

При реализации благоприятного варианта в экономике будут использованы возможности активизации темпов роста за счет всего комплекса краткосрочных, среднесрочных и долгосрочных факторов.

Внутренние условия могут быть разделены на две группы.

К первой группе относятся объективные условия, влияние на которые со стороны Правительства в среднесрочной перспективе существенно ограничено. Это, прежде всего:

демографическая ситуация и ее развитие;

состояние производственного аппарата, степень его изношенности, доля резервных конкурентоспособных мощностей;

высокая капиталоемкость и ресурсоемкость российского производства и существенные сроки освоения новых месторождений энергетических и сырьевых ресурсов для потребностей растущей экономики.

Сюда же примыкают и другие условия: неразвитость производственной инфраструктуры на значительных территориях России, значительная социальная дифференциация, недостаточная мобильность населения и т.д.

Ко второй группе относятся условия, во многом формируемые под влиянием экономической политики Правительства и Центрального Банка России. К ним относятся такие параметры как инфляция, реальный курс рубля, тарифы на продукцию и услуги естественных монополий, ставки налогов и экспортных пошлин, импортные тарифы, другие условия. влияющие на мобильность финансовых ресурсов.

1. К основным макроэкономическим условиям создания благоприятного инвестиционного климата и повышения благосостояния населения относится снижение инфляции. Ее динамика в определенной степени имеет целевой характер,

Интервалы целевой инфляции достаточно ограничены. При превышении инфляции определенного уровня (по мировому опыту - 15-17%) замедляются темпы инвестиционной деятельности, стагнирует производство, чрезмерный инфляционный налог приводит к непроизводительному использованию финансовых ресурсов, к снижению уровня реальных доходов и жизни населения. В то же время оптимизация структуры цен и тарифов в условиях реформирования естественных монополий, ЖКХ и сферы услуг, ликвидации перекрестного субсидирования не возможна без фоновой инфляции 6-8% в год.

В период до 2005 года предполагается последовательное снижение темпов инфляции с 12-14 процентов в текущем году до 8-10 процентов в 2005 году. Достижение целевого уровня инфляции будет обеспечиваться всем комплексом согласованных мер в области денежно-кредитной, бюджетной, тарифной, налоговой, валютной, структурной и социальной политики Правительства и Центрального Банка России.

2. Варианты исходят из реализации намеченных реформ в сфере регулирования труда и занятости населения. Перераспределение социальных пособий и социальной помощи в пользу малообеспеченных слоев населения приведет к снижению уровня бедности и неравенства. Повысится спрос на продукцию отечественного производства, поскольку на нее ориентируются низкооплачиваемые слои населения.

Поэтапное повышение минимальных государственных гарантий по оплате труда, в сочетании со снижением налоговой нагрузки положительно скажется на росте заработной платы и ее доли в ВВП, увеличении ее тарифной части, сокращении объемов скрытой заработной платы,

Увеличение реальных доходов в условиях экономической стабилизации и снижения инфляции в возрастающей мере будет направляться не на потребление, а на сбережение, что, в совокупности с улучшением финансового состояния предприятий и оздоровлением банковской системы, создаст необходимые условия для роста инвестиций в реальный сектор экономики.

Дополнительный спрос населения и рост инвестиций будут способствовать росту всех отраслей экономики.

Период 2003-2005 гг. с точки зрения наличия трудовых ресурсов и предложения рабочей силы является относительно благоприятным для социально- экономического развития страны в сравнении с предыдущими и последующими годами.

В связи с этим в условиях роста численности экономически активного населения главной задачей остается недопущение массовой безработицы, особенно в отдельных регионах, где она уже в настоящее время близка к критической отметке. При этом механизм реализации данной задачи в первую очередь должен быть сориентирован на развитие процессов межотраслевого и территориального перераспределения рабочей силы с учетом расширяющих возможностей подготовки и переподготовки кадров.

В условиях опережающего роста численности населения трудоспособного возраста, по сравнению с потребностью экономики в рабочей силе, в рассматриваемом периоде прогнозируется увеличение численности безработных, рассчитанной по методологии МОТ. В 2003 г. она может составить 6.8 млн. чел.,в 2004 г, 7 млн. чел., в 2005 г. 6.9 млн. человек, уровень безработицы 9.4%, 9.6% и 9.5% соответственно.

3. Важными показателями, характеризующими качество и возможности экономического роста, являются показатели энергоемкости и электроемкости ВВП, высокий уровень которых связан, прежде всего, с использованием старых технологий. Обеспечение целевых уровней их динамики, в условиях ограниченности сырьевых и энергетических ресурсов, позволит гарантировать возможность достижения высоких темпов роста.

По рассматриваемым вариантам предусматривается снижение энергоемкости ВВП в 2005 году на 11-13% от уровня 2000 года. Эта динамика согласуется с основными параметрами энергетической стратегии России до 2020 года. Наиболее значительное снижение энергопотребления связано со структурными преобразованиями, вызванными смещением приоритетов в экономике, сдвигом с тяжелой и обрабатывающей отраслей экономики на отрасли, ориентированные на предоставление услуг, внедрение ресурсосберегающих технологий.

Такой динамике в области энергопотребления будет способствовать ценовая политика в сфере регулирования тарифов на продукцию и услуги естественных монополий. Повышение цен в естественных монополиях, несколько опережающее уровень инфляции в промышленности, приведет к перераспределению доходности от основных энергоемких потребителей в пользу естественных монополий, создаст условия для экономии энергоресурсов.

4. Одним из факторов, способным повлиять на динамику цен и экономическое развитие, является реализация тарифной политики в сфере регулирования цен естественных монополий.

Оптимизация уровня цен и тарифов на продукцию и услуги естественных монополий будет стимулировать энергосбережение экономики, способствовать эффективной перестройке инфраструктурных отраслей и экономическому росту, позволит выстроить рациональную динамику издержек изготовителей готовой продукции в части расходования средств на использование электроэнергии, газа, услуг железнодорожного и трубопроводного транспорта, связи.

Регулируемые государством цены и тарифы устанавливаются на уровне, обеспечивающем покрытие всех обоснованных эксплуатационных затрат, с постепенным, не приводящим к ущербу конкурентоспособности отечественных товаропроизводителей, увеличением инвестиционной составляющей в ценах и тарифах.

Исходя из прогнозируемых объемов спроса на газ на внутреннем и внешнем рынках, необходимые объемы добычи могут быть достигнуты при условии поэтапного роста цен на газ на внутрироссийском рынке. Рост цен на газ в совокупности с фискальной политикой (рента) в перспективе обеспечит равную выгодность его поставок на экспорт и внутренний рынок при условии решения проблемы свободного доступа независимых производителей газа к системе магистральных газопроводов.

Вместе с тем, с учетом макроэкономических ограничений в 2003-2005 гг. цены на газ целесообразно повышать не более, чем на 25% ежегодно. Такое повышение цен позволит постепенно улучшать соотношение цен на конкурирующие виды топлива (уголь, мазут) с учетом теплотворной способности, рационализировать использование топливных ресурсов в России, сделать более привлекательным вложение капитала в газовый бизнес, повысить заинтересованность независимых производителей в росте объемов добычи газа и создать предпосылки для развития конкурентного рынка газа.

Рост цен на газ в обозначенных параметрах приведет к увеличению затрат в энергетике на 5-6% в 2003-2005 годах, так как стоимость потребляемого газа в настоящее время составляет около 20% в затратах электроэнергетики. При этом, с учетом инфляции и роста цен на газ. ежегодное повышение тарифов в электроэнергетике должно быть в пределах 15-18%.

В 2004 году будут сформированы конкурентные рынки электроэнергии, начнут функционировать генерирующие компании, будут регулироваться только тарифы на услуги по передаче электроэнергии. В 2004-2005 году по мере проведения структурной реформы в энергетике и развития конкурентного рынка параметры повышения тарифов в этой отрасли могут быть ниже.

Повышение тарифов на электроэнергию и развитие конкуренции будет способствовать инвестиционной привлекательности в электроэнергетике.

Рост тарифов на железнодорожные перевозки практически не должен превышать целевой уровень инфляции для соответствующих лет. учитывая, что в ценах на сырьевые и промежуточные товары доля транспортной составляющей значительна. При этом индексация тарифов должна покрыть затраты на электроэнергию, которые составляют 6-7% в эксплуатационных расходах, поэтому рост тарифов может быть на 1 -2 процентных пункта выше инфляции. Предлагаемый рост тарифов обеспечит сохранение конкурентоспособности отечественной промышленности на внутреннем и внешнем рынках.

С целью снижения инфляционных ожиданий экономических агентов и рисков ведения бизнеса в России при повышении цен нельзя допускать резких и слишком частых изменений цен, так как в противном случае будут искажены стимулы производителей - мотивация к снижению издержек будет ослабевать, а стимулы для дорогостоящих (неэффективных) инвестиционных проектов и установления завышенных зарплат будут усиливаться.

Перекрестное субсидирование должно быть прекращено по завершении реформы жилищно-коммунального хозяйства.

5. С учетом мер во внешнеэкономической деятельности, в частности, с принятием нового закона "О валютном регулировании и валютном контроле", направленным на торможение процессов, связанных с бегством капитала из страны и создание благоприятных условий для эффективного применения капитальных ресурсов в России, а также принятием других мер по повышению финансовой прозрачности деятельности крупных корпораций и создания условий для мобильности финансового капитала, в прогнозе по обоим вариантам предполагается последовательное снижение (несанкционированного) вывоза капитала за рубеж: к 2005 году сокращение примерно на 40 процентов.

Под утечкой капитала понимается та часть его вывоза из страны, которая осуществляется с большими или меньшими нарушениями законодательства, Как правило, для России ее принято оценивать по методологии Банка России на основе двух статей платежного баланса: показателя "Изменение задолженности по своевременно не поступившей экспортной валютной и рублевой выручке и непогашенным импортным авансам" и ½ показателя "Чистые ошибки и пропуски".

Во второй половине 90-х гг. почти половина незаконного вывоза капитала из России осуществлялась в форме невозврата валютной выручки и непогашения импортных авансов. При среднем годовом уровне утечки капитала в 26-27 процентов от объема экспорта товаров вывоз в этой форме (невозврата выручки) составлял 12-13 процентов от экспорта товаров. Другая половина падала на оставшиеся формы утечки капитала (неидентифицированными схемами, отражаемыми в "ошибках и пропусках").

В течение последних лет незаконный вывоз капитала из России несколько сократился. В 2000 г. его уровень составил 9,4 процента от экспорта товаров, однако в 2001 г. он повысился до 10,6 процента. Одновременно со снижением за ряд лет его общего объема наблюдалось изменение его структуры. Медленно сокращается утечка капитала в форме невозврата валютной выручки - ее уровень снизился на 2-3 пункта и составляет 5-6 процентов от объема экспорта товаров. Практически незаметно изменяется интенсивность нелегального вывоза капитала в более сложных формах, которые находят свое отражение в платежном балансе в статье "чистые ошибки и пропуски".

Анализ изменений в соотношении форм утечки капитала позволяет сделать следующие выводы.

Во-первых, в 2000-2001 гг. были предприняты меры по сокращению незаконного вывоза капитала из России, и эти меры дали положительный эффект.

Во-вторых, предпринятые меры в большей степени были связаны с административным регулированием процессов вывоза капитала, усилением прямого контроля. С этого легче начинать, и это может дать быстрый эффект. В меньшей степени поддается непосредственному контролю вывоз в форме невозврата валютной выручки, но и в этом случае усиление административного контроля дало определенные результаты. Наконец, практически невозможно выявить какие-либо меры прямого действия для борьбы с утечкой капитала, осуществляемой по более сложным схемам, объем которых можно только косвенно оценить на основе чистых ошибок и пропусков в платежном балансе.

В-третьих, сложившаяся в настоящее время структура незаконного вывоза капитала позволяет сделать вывод о том, что административный ресурс для его ограничения практически исчерпан. Возможность дальнейшего сокращения утечки капитала из России зависит от реализации экономических мер - формирования качественных условий для привлечения капитала во внутреннюю экономику.

6. Динамика сокращения расходов расширенного Правительства должна обеспечить, с одной стороны, снижение нагрузки на экономику со стороны государства, а с другой стороны, безусловное выполнение государством своих обязательств, включая обслуживание государственного долга в соответствии с графиком и проведение необходимых структурных реформ.

Объем непроцентных расходов федерального бюджета в ближайшие годы будет определяться как ходом реализации экономических реформ, так и необходимостью выполнения обязательств по государственному долгу. Минимально необходимый объем непроцентных расходов федерального бюджета - 12% объема ВВП. Максимально возможный объем непроцентных расходов с учетом возможности аккумуляции доходов и повышения их собираемости и графика обслуживания долга -13% от ВВП.

Проведение реформ в социальной и других сферах должно увязываться с возможностями бюджета. Реализация бюджетной политики в среднесрочной перспективе в условиях ограниченности непроцентных расходов потребует принятия мер по их оптимизации.

7. Сценарные условия учитывают направления дальнейшего реформирования налоговой системы:

совершенствование системы налогообложения для субъектов малого предпринимательства (введение единого платежа на вмененный доход для определенных видов деятельности, упрощенной системы налогообложения);

реформирование имущественных налогов путем замены налогом на недвижимость существующих налога на имущество предприятий, налога на имущество физических лиц и земельного налога;

совершенствование налогообложения при выполнении соглашений о разделе продукции;

снижение ставок по косвенным налогам и отмена с 2004 года налога с продаж;

дальнейшее снижение налоговой нагрузки на фонд оплаты труда за счет уменьшения ставки единого социального налога;

отмена с 1 января 2003 года налога на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте;

установление льготного налогового режима для организаций, осуществляющих хозяйственную деятельность на территории свободных экономических зон, с целью стимулирования инвестиционной и инновационной деятельности.

8. К наиболее действенным внутренним условиям развития в рассматриваемой перспективе относятся неуклонная и достаточно быстрая реализация структурных преобразований. Они призваны обеспечить: улучшение инвестиционной привлекательности российской экономики для отечественных и иностранных инвесторов, совершенствование конкурентной среды, повышение прозрачности ценообразования и финансовых потоков естественных монополий, повышение темпов реформирования банковской системы, ее способности существенно увеличить объем долгосрочных кредитов предприятиям.

Импульс роста инвестиций, в энергетическом секторе должен последовательно распространиться на другие отрасли экономики. Это будет происходить как вследствие естественного процесса накопления капитала в отраслях с большей глубиной переработки, так и вследствие активных мер правительства, таких, как вступление в ВТО, которое создаст более жесткие условия конкуренции для российских товаропроизводителей.

9. Динамика обменного курса рубля будет определяться, как внешними условиями, так и политикой Банка России направленной на то, чтобы в благоприятные для платежного баланса годы темпы роста реального курса рубля не превышали роста производительности, а в случае временного ослабления платежного баланса не допускать значительной девальвации рубля. Исходя из внешних и внутренних условий, на реальный обменный курс будет воздействовать ухудшение текущего счета платежного баланса и замедление роста внутренних цен, что значительно замедлит его укрепление, по сравнению с 2000-2001 годами. При этом значительные выплаты по государственному внешнему долгу приходящиеся на 2003 год могут временно приостановить рост укрепления рубля, а в условиях варианта, учитывающего менее благоприятную конъюнктуру для российского экспорта, возможно, потребуется использовать валютные резервы для предотвращения реальной девальвации рубля. Однако 2004 год будет характеризоваться сокращением официальных платежей по долгу, что в сочетании с возрастанием притока иностранных инвестиций и ростом доступа российских агентов на международные рынки капитала возобновит тенденцию укрепления реального рубля.

10. В среднесрочной перспективе развитие АПК будет происходить в условиях:

расширения рынка сельскохозяйственной продукции и продовольственных товаров, развития рыночной инфраструктуры;

улучшения конкурентной среды, создания равных условий конкуренции в аграрном секторе;

создания надежной правовой системы регулирования земельных отношений, обеспечивающей успешное проведение земельной реформы;

продолжения институциональных преобразований, стимулирования развития сельскохозяйственной кооперации и агропромышленной интеграции;

расширения применения биотехнологических процессов переработки сельскохозяйственного сырья, создания технологий производства качественных пищевых продуктов;

совершенствования правового обеспечения функционирования рыбного хозяйства, системы управления водными биологическими ресурсами;

развития финансовой инфраструктуры продовольственных рынков, финансового оздоровления неплатежеспособных сельскохозяйственных предприятий;

совершенствования экономических условий развития материально-технической базы сельского хозяйства;

повышения эффективности государственной поддержки агропромышленного комплекса;

содействия экспорту продукции агропромышленного производства;

проведения разумной протекционистской политики;

развития сельской местности, роста доходов сельского населения, повышения уровня его профессиональной подготовки.

11. Сценарные условия функционирования экономики регионов в 2003 году и до 2005 года основаны на сохранении благоприятных тенденций развития отраслей специализации ряда крупных экономических районов России, достигнутых в 2001 году, и предполагают раскрытие потенциальных возможностей развития всех секторов экономики регионов с учетом существующих ограничений - спроса на внутреннем и внешнем рынках и инвестиционных возможностей.

Получит дальнейшее развитие система федеративных отношений на основе принципов:

единства экономического пространства;

разграничения предметов ведения и компетенции между уровнями государственной власти;

соответствия ресурсов полномочиям;

согласованного формирования и осуществления единой экономической политики Российской Федерации и ее субъектами;

создания равных условий экономического развития субъектов федерации в конкурентной среде и получении государственной помощи.

В период до 2005г. на территориях субъектов Российской Федерации будет реализован ряд проектов и мероприятий до 50 федеральных целевых программ, направленных на решение социальных и экономических проблем. Особую роль будет играть реализация ФЦП развития геостратегических регионов России, в т.ч. программ: "Юг России", "Экономическое и социальное развитие Дальнего Востока и Забайкалья до 2010 г.", "Развитие Калининградской области на период до 2010 г.", а также программы "Сокращение различий в уровне социально-экономического развития регионов Российской Федерации".

Реализация эффективной макроэкономической политики и структурных преобразований должна обеспечить выход России на курс, характеризующийся устойчиво растущей экономикой, технологической мобильностью, повышением роли рыночных механизмов в регулировании деятельности рыночных агентов.

Макроэкономические показатели прогноза, отвечающие сценарным условиям, разрабатываются в двух вариантах. Экономический рост будет характеризоваться расширением потребления, изменениями в структуре инвестиций в пользу отраслей экономики, ориентированных на внутренний рынок, повышением производительности труда,

Прогнозирование конечного спроса осуществляется по трем основным компонентам: внешний спрос, конечный потребительский спрос домашних хозяйств и государства, инвестиционный спрос.

Внешний спрос будет формироваться во многом под воздействием динамики внешнеэкономической конъюнктуры на сырьевые товары российского экспорта. Поэтому его структура будет существенно различаться в зависимости от рассматриваемых вариантов. В первом варианте, в условиях умеренно низких мировых цен на энергетические товары, положительное сальдо торгового баланса будет сокращаться несколько более быстрыми темпами. При этом в стоимостной структуре экспорта будет расти доля товаров перерабатывающего сектора, в частности машин и оборудования, в том числе, и за счет более низкого курса рубля, предполагаемого этим вариантом. Динамика импорта традиционно зависит от обменного курса и состояния внутреннего спроса и будет определяться в среднесрочной перспективе постепенным укреплением курса рубля, потребностями технологического перевооружения растущей экономики, ростом располагаемых доходов предприятий и населения. В условиях второго варианта, предполагается, что в результате более благоприятной экспортной конъюнктуры укрепление рубля будет происходить более быстрыми темпами, что параллельно с большим ростом потребительского и инвестиционного спроса вызовет больший спрос на импорт. Так, в наибольшей степени это отразится на импорте машин и оборудования, легкой и пищевой промышленности.

Отрицательный баланс не факторных услуг будет постепенно увеличиваться, в рассматриваемом периоде, в результате опережающего роста импорта, главным образом за счет увеличения туризма и роста ввоза товаров из-за рубежа.

В целом, положительное сальдо товаров и услуг будет снижаться в среднесрочной перспективе, хотя в условиях второго варианта это снижение будет более гладким. Таким образом, в структуре использования ВВП повысится доля внутренней экономики в совокупном спросе по первому варианту с 87% в 2001 г до 94% в 2005 г. и до 92,8% по второму варианту. При этом с опережающим темпом возрастет доля расходов на конечное потребление домашних хозяйств (с 49,6% до 56% по обоим вариантам) и доля валового накопления (с 22% до 23,3% по первому варианту, и до 22,9% по второму варианту), при уменьшении чистого экспорта (с 12,9% в 2001 году до 6% в 2005 году по первому варианту и до 7,2% по второму варианту).

Положительная динамика потребительского рынка будет определяться в первую очередь ростом конечного потребления домашних хозяйств, что связано с ростом реальных располагаемых доходов населения, которому будет способствовать: снижение темпов инфляции, развитие реального сектора экономики, поддержка предприятий малого бизнеса и вследствие реализации мер социальной и экономической политики. Вместе с тем деформированная структура распределения доходов в основном сохранится и поэтому задача снижения масштабов бедности остается приоритетной. Расчеты, базирующиеся на возможностях экономики, показывают, что реальные доходы населения в двух вариантах могут возрастать с темпами, опережающими рост ВВП на 1,5 - 2 процентных пункта.

Опережающий рост реальных доходов обеспечит повышение доли потребления в ВВП в среднесрочной перспективе. При этом продолжится тенденция изменения потребительских расходов семей, в структуре которых возрастет доля потребления непродовольственных товаров и услуг при снижении доли расходов на продовольственные товары. По первому варианту рост конечного потребления домашних хозяйств в 2005 году прогнозируется на 105,5% а по второму варианту - на 106%.

Потребление государственного сектора будет определяться с одной стороны ограничением непроцентных расходов и сохранением профицита бюджета, ввиду необходимости безусловного обслуживания госдолга, с другой стороны необходимостью осуществления затрат на проведение структурных реформ.

Отличие двух вариантов, связанное с различными ценами на энергоресурсы, выражено в более низких доходах от внешнеэкономической деятельности в первом варианте, а также в более низком уровне налоговой базы и большими расходами, связанными с платежами по внешнему долгу в рублевом исчислении.

Среднегодовые темпы роста конечного потребления государственных учреждений прогнозируется в 2005 г. на уровне 1,2% по первому варианту и 1,5% по второму варианту.

Инвестиции. Увеличение реальных доходов населения в совокупности с улучшением финансового состояния предприятий и оздоровлением банковской системы, создаст необходимые условия для роста инвестиций в реальный сектор экономики.

Расширение инвестиционного спроса будет связано в первую очередь с возрастанием доходов предприятий. Уменьшение ставки налога на прибыль до 24%, рост амортизационных отчислений позволят увеличить внутренние источники финансирования инвестиций, получаемые за счет средств предприятий.

Во втором варианте прогноза, рост инвестиций будет в большей степени определяться улучшением финансового состояния предприятий, связанного с сохранением благоприятной внешнеэкономической конъюнктуры, и наибольший удельный вес в отраслевой структуре инвестиций может по-прежнему приходится на отрасли топливной промышленности. В этом секторе ожидается значительный рост прямых и портфельных иностранных инвестиций, а также увеличение иностранных заемных средств. В то же время, рост реального обменного курса будет способствовать относительному удешевлению импорта высокотехнологичных инвестиционных товаров для всех секторов. Также ожидается значительный рост инвестиций в отраслях транспорта и жилищного строительства и сфере рыночных услуг, вызванные во многом ростом совокупного спроса.

В первом варианте, больший рост внутреннего спроса на продукцию импортозамещающих производств, вызванный относительным удорожанием импорта, сделает более привлекательным инвестиции в машиностроение, пищевую и легкую промышленность. Снижение реального обменного курса повлияет на доходность экспорта химической и нефтехимической промышленности, а также черных и цветных металлов, что тоже отразиться на росте инвестиционной активности в этих секторах.

Расчет внутренних и внешних источников финансирования инвестиций позволяет прогнозировать их среднегодовой рост по первому варианту в 2003-2005 гг. - на уровне 6,5% и 7-7,5% по второму варианту.

Рост инвестиций и потребительского спроса обеспечат устойчивые темпы роста промышленности. Рост промышленного производства составит в 2005 г. от 3,6% до 4,3% к предыдущему году по 1-му и 2-му вариантам, увеличится в 2005 г. примерно 13-17% по сравнению с 2001 годом.

Предполагается осуществление сдвигов в отраслевой структуре промышленности, соответствующих потребностям модернизации производственного аппарата промышленности, повышению конкурентоспособности производства, совершенствованию структуры экспорта:

возрастет доля машиностроения и металлообработки с 19,2% в 2001 г, до 22,0% в 2005 г. по 1-му и 2-му вариантам;

существенно снизится по двум вариантам прогноза удельный вес топливно-энергетического комплекса (ТЭК): с 29,3 до 26%;

предполагается некоторое снижение по 2-ому варианту доли экспортно-ориентированных отраслей с 29,65% до 29,5%. По 1-ому варианту доля экспортно-ориентированных отраслей в 2005 г. останется на уровне 2001 года;

доля потребительских отраслей возрастет незначительно и достигнет в 2005 г. уровня 14,8-14,9% по двум вариантам (14,7% в 2001 г.).

Продукция сельского хозяйства возрастет в 2005 г. примерно на 13-15% по сравнению с 2001 годом.

В перспективе до 2007-2012 г. Правительство РФ наметило следующие основные показатели уровня достижения целей.

Повышение качества жизни населения

Таблица 1

| Основные показатели уровня достижения целей | Ед. изм. | 2004 г. | 2007 г. | Цель | Год достижения цели |

| Сводные показатели | |||||

| Индекс развития человеческого потенциала (100-max, 0-min) | процент | 82 | 85,5 | 87 | 2010 |

| Повышение материального благосостояния населения |

| ||||

| Соотношение между средней заработной платой и прожиточным минимумом трудоспособного населения | процент | 262 | 350 | 350 | 2007 |

| Население с доходами ниже прожиточного минимума | 17,5 | 12 | 10 | 2007 | |

| Соотношение между средним размером пенсии и прожиточным минимумом пенсионера | процент | 107 | 113 | 140 | 2007 |

| Ежемесячные совокупные выплаты и иные формы социальной поддержки из федерального бюджета на одного нуждающегося гражданина | процент | 56 | 100 | 100 | 2007 |

| Просроченная задолженность по заработной плате в месячном фонде оплаты труда | процент | 6,8 | 1 | 0 | 2009 |

| Уровень общей безработицы | процент | 8,44 | 8,1 | 6 | 2011 |

| Ввод жилья | млн.кв.м | 40,5 | 59,3 | 70 | 2012 |

| Обеспеченность жильем (на одного жителя) | кв.м | 20,3 | 21,5 | 25 | |

| Повышение уровня здоровья и безопасности условий жизни |

| ||||

| Ожидаемая продолжительность жизни при рождении | лет | 65,3 | 66,6 | 70,0 | |

| Младенческая смертность (на 1000 родившихся живыми) | чел. | 11,7 | 9,0 | 6,0 | 2012 |

| Уровень удовлетворенности спроса на лекарственные средства по категориям граждан, подлежащим социальной защите | процент | 50 | 95 | 100 | 2008 |

| Безнадзорные дети от числа детского населения (к общему числу детей) | процент | 2,98 | 2,53 | 2 | 2011 |

| Количество зарегистрированных тяжких и особо тяжких преступлений, на 1000 чел. | ед. | 7,4 | 7,3 |

| |

| Охват детей программами дошкольного образования | процент | 59,5 | 67,0 | 75,0 | 2010 |

| Пользование библиотеками в расчете на 1000 человек населения | ед. | 410 | 450 | 450 |

Обеспечение высоких темпов экономического роста

Таблица 2

| Основные показатели уровня достижения целей | Ед. изм. | 2004 г. | 2007 г. | Цель | Год достижения цели |

| Сводные показатели | |||||

| Валовой внутренний продукт, к 2002 г. | процент | 114,3 | 140,1 | 200 | 2012 |

| Валовой внутренний продукт на душу населения | долл. США | 9482 | 12185 | 18500 | 2012 |

| Обеспечение макроэкономической стабильности |

| ||||

| Уровень инфляции (ИПЦ, декабрь к декабрю) | процент | 110,0 | <106,0 | 103 | 2010 |

| Развитие свободных и конкурентных рынков |

| ||||

| Доля малых предприятий в ВВП | процент | 13 | 15 | 30 | 2015 |

| Рост производства существующих объектов экономики |

| ||||

| Рост производительности труда, к 2002 | процент | 112,7 | 133,6 | 200 | 2012 |

| Улучшение инвестиционного климата |

| ||||

| Капитализация фондового рынка, на конец года | % к ВВП | 47,0 | 60,0 | 70 | 2009 |

| Инвестиции в основной капитал, к 2002 | процент | 124,3 | 163,2 | 200 | 2010 |

| Иностранные инвестиции | млрд. долл. | 13,5 | 16 | 20 | 2010 |

| Повышение конкурентоспособности бизнеса |

| ||||

| Индекс деловой конкурентоспособности | баллы | 63 | 54 | 40 | 2010 |

| Доля отечественной продовольственной продукции | процент | 66 | 67,68 | 70 | 2010 |

Создание потенциала для будущего развития

Таблица 3

| Основные показатели уровня достижения целей | Ед.изм. | 2004 г. | 2007 г. | Цель | Год достижения цели |

| Развитие научного потенциала | |||||

| Внутренние затраты на исследования и разработки в % к ВВП | процент | 1,44 | 1,81 | 2,0 | 2010 |

| Удельный вес исследователей в возрасте до 39 лет | процент | 28,8 | 34,0 | 40,0 | 2012 |

| Число патентных заявок, поданных россиянами за рубежом | тыс. | 52,8 | 106,7 | 130,0 | 2012 |

| Разница экспорта-импорта технологий | млн. долл. | -296,5 | 129,8 | 200,0 | 2010 |

| Развитие потенциала инфраструктуры |

| ||||

| Доля федеральных автомобильных дорог, соответствующих требованиям по транспортно-эксплуатационным показателям | процент | 44 | 49 | 55 | 2010 |

| Плотность телефонов стационарной электросвязи | ТА/100 чел. | 27,7 | 32,6 | 42 | 2012 |

| Уровень мобильной связи | ТА/100 чел. | 41,2 | 63,0 | 80 | 2009 |

| Плотность пользования Интернетом, на 100 чел. населения | процент | 11,8 | 20,8 | 40 | 2012 |

| Воспроизводство и развитие трудового потенциала |

| ||||

| Доля населения (25-34 года) с образованием не ниже среднего профессионального, в % от численности данной возрастной группы | процент | 62,5 | 70 | 80 | 2010 |

| Развитие потенциала природно- сырьевых ресурсов |

| ||||

| Воспроизводство погашенных запасов полезных ископаемых | процент | 18-30 | 18-30 | 30-50 | 2010 |

| Коэффициент восстановления лесов (к выбывшим) | процент | 69 | 70,5 | 72 | 2010 |

| Развитие потенциала государственного управления |

| ||||

| Индекс деловой конкурентоспособности (BCI) | баллы | 63 | 54 | 40 | 2010 |

| Индекс экономической свободы (от 1 до 5 в порядке убывания привлекательности) | баллы | 3,6 | 3 | 2 | |

| Индекс конкурентоспособности национальной экономики (100 – max, 0 – min) | 52 | 70 | 70 | 2007 | |

| Оценка обществом коррумпированности власти, по данным Transparency International | место | 83 | 70 | 50 | 2010 |

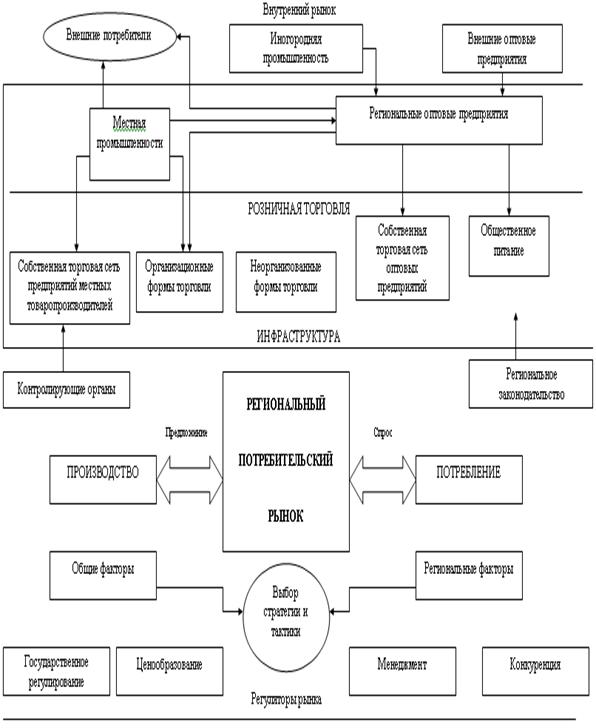

2.5 Приоритеты развития регионального потребительского рынка

Эффективное развитие потребительского рынка в местных условиях становится одной из наиболее важных проблем рыночной экономики.

Деятельность всех отраслей потребительского рынка связана с удовлетворением потребностей каждого человека, подвержено влиянию множества факторов и охватывает широкий спектр социально-экономического, финансового и организационно-технологического характера, требующих повседневного решения.

Управление многогранной деятельностью торговых предприятий является весьма сложным процессом и осуществляется с помощью разнообразных методов торгового менеджмента, маркетинга.

Ведущее положение на потребительском рынке занимает сектор частного предпринимательства, на долю которого приходится около 90 % от общего числа организаций по формам собственности. Государственными остались только 4% предприятий, остальные являются частными предприятиями различных организационно-правовых форм. В этих условиях главными средствами воздействия органов государственной власти и управления субъектами хозяйственной деятельности в сфере потребительского рынка и услуг стали методы правового, экономического, социального регулирования и саморегулирования участников экономических отношений.

Вместе с тем состояние и тенденции развития этого важного сектора хозяйства свидетельствуют о наличии ряда серьезных проблем, снижающих в первую очередь социальную и экономическую эффективность функционирования потребительского рынка и услуг области и требующих своего решения в рассматриваемой перспективе. Остаются высокими темпы инфляции на потребительском рынке. Сводный индекс потребительских цен на товары и услуги в 2002 г. составил 120,8 % по сравнению с 2000 г., индекс цен на все товары – 119,4 %. Высокие темпы роста потребительских цен, наряду с действием макроэкономических факторов, обусловлены факторами, лежащими в сфере оптовой и розничной торговле и бытовых услуг. Это – высокие издержки обращения, наличие многочисленных посредников, большая часть из которых не является ни технологически, ни организационно необходимыми, монопольное положение и недостаточная конкуренция между предприятиями на локальном уровне в случае низкой насыщенности торговой сети.

Обеспечение ценовой доступности товаров и услуг для всех социальных групп населения является одной из главных проблем развития потребительского рынка с учетом того, что более одной трети населения имеет доходы ниже прожиточного минимума. В решении этой проблемы, наряду с мерами по стабилизации потребительских цен, предлагается действие адресных мероприятий по поддержке развития сети торгового и бытового обслуживания для малообеспеченных категорий граждан, а также некоторых социально значимых видов бытовых услуг (услуги бань, ритуальные услуги).

Маркетинговый анализ практики оптовой и розничной торговли на рынках показал несоответствие как государственным, так и рыночным требованиям. Процессы структурной перестройки оптового звена системы товародвижения отстают от запросов розничной торговли и неподготовлены к значительным структурным изменениям, ожидаемым в ближайшие годы на потребительском рынке (развитие розничных сетей и крупных торговых объектов: гипер- и супермаркетов, торговых комплексов и центров и др.). Дальнейшее развитие социально ориентированных предприятий потребительского рынка сдерживается из-за трудностей с выделением нежилых помещений, а также земельных участков для строительства распределительных центров.

Маркетинговые исследования рынка позволяет выявить круг проблем, сконцентрированных на региональном сегменте потребительского рынка:

поляризация населения по денежным доходам, коэффициент дифференциации 10 % наиболее и 10 % наименее обеспеченного населения сохраняется на уровне 7-8 раз;

низкая покупательная способность основной части населения, для которой многие товары остаются труднодоступными;

недостаточный уровень культуры обслуживания;

слабая концентрация капитала и обилие мелких неконкурентоспособных торговых фирм, не обеспечивающих современного уровня торгового развития;

доминирование на потребительском рынке фальсифицированной и нелегальной продукции;

отсутствие источников получения достоверной информации о состоянии и развитии регионального потребительского рынка и элементов его инфраструктуры;

значительный объем теневого оборота, размеры которого по различным экспертным оценкам достигают 50 %;

наличие правового вакуума в регулировании отдельных отраслей потребительского рынка;

отсутствие социального маркетинга.

Для решения проблемы сбалансированности потребительского рынка необходим системный, комплексный подход, который может быть практически реализован через разработку перспективной программы, которая даст возможность:

провести переориентацию в сфере производства потребительских товаров, нацелить его на потребности населения;

провести необходимые изменения в сфере торговли;

произвести интеграцию производства потребительских товаров и торговли, сформировав рыночные предпосылки их взаимодействия, так как для стабилизации процессов на потребительском рынке необходимы объединения усилий и согласованные действия последних;

выделить единый координирующий центр, обеспечивающий эффективное управление потребительским рынком на мезоуровне.

Концепция развития потребительского рынка может быть представлена как система опирающихся на научно обоснованные прогнозы и оценки гипотез о тенденциях и направлениях формирования и развития потребительского рынка.

С учётом наметившихся тенденций развития отраслей потребительского рынка и сегодняшних реалий общей целью настоящей Концепции является разработка адекватного современному этапу развития экономики страны и региона организационно-правового механизма доведения товаров до потребителя, обеспечивающего позитивное развитие потребительского рынка в целом и его отдельных сфер.

В решении проблем функционирования потребительского рынка необходимо выделить три связанные между собой основные концептуальные направления – экономическое, социальное, организационно-правовое.

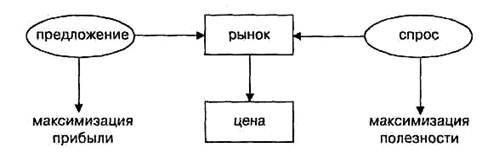

Содержанием первого из них являются меры по насыщению сбалансированию потребительского рынка на основе развития производства товаров и услуг с ориентацией на полный и точный учёт его законов и требований, целенаправленное формирование платежеспособного спроса населения и поддержание равновесия между потребительским спросом и товарным предложением.

| Потребительский рынок | |

| Факторы и особенности функционирования | |

|

|

|

| Общие | Специфические |

| - Уровень и соотношение цен | - Природно-климатические |

| - Уровень жизни населения | - Национально-демографические |

| - Изменение численности населения | - Геополитические |

| - Денежные доходы и покупательная способность | - Миграция населения и его денежных средств |

| - Степень развития производства потребительских товаров | |

| - Развитие инфраструктуры рынка | - Исторические традиции |

| - Размеры импорта и экспорта потребительских товаров | - Потенциал сырьевых ресурсов |

| - Производство потребительских товаров | - Наличие теневой экономики деятельности |

| - Низкий уровень социального ориентирования рынка | |

Рисунок 2.Факторы формирования регионального потребительского рынка

Второе направление – это создание адекватного механизма управления товарно-денежным оборотом, органически сочетающем в себе рыночные отношения между экономически самостоятельными субъектами отраслей потребительского рынка и мощными государственными регуляторами в виде системы экономических рычагов и стимулов. Третье направление – социальная ответственность всех членов общества, создание положительных для общества результатов деятельности, движение к достижению социальной идеи.

Современная Концепция состоит в рациональном сочетании государственного регулирования основных народнохозяйственных, межотраслевых, отраслевых, межрегиональных пропорций – с одной стороны и широкой самостоятельностью, инициативой, ответственностью предприятий, удовлетворяющих потребности в товарах и услугах через рыночных механизм хозяйствования, – с другой.

В результате реализации указанных направлений должны быть созданы прочие экономические, социальные, организационные и правовые предпосылки для динамичного, пропорционального развития потребительского рынка, исключающие возможность возникновения в будущем деформаций и негативных влияний в этой сфере.

Условия формирования, степень развития и качество функционирования потребительского рынка в решающей мере определяются уровнем и пропорциями развития как отечественного, так и местного производства, состоянием денежной, финансово-кредитной, налоговой и других систем, уровнем развития соответствующих инфраструктурных элементов и отлаженностью в целом механизма управления им.

Концепция развития потребительского рынка предполагает трехсферную модель регионального рынка в структуре следующих укрупненных рыночно воспроизводственных блоков:

производственный;

ресурсный (оборот средств производства, трудовых ресурсов, инвестиций и т.д.);

собственно рыночный (инфраструктура, рыночные и государственные регуляторы).

Модель управления региональным потребительским рынком представлены на рис. 2. Она выделяет следующие блоки вопросов: первый блок включает радикальную замену командной системы управления на современный менеджмент, второй – связан с формированием инфраструктуры отраслей потребительского рынка, третий – с созданием системы социальной защиты, четвертый – с выработкой инструментов и методов оптимального механизма управления им на мезоуровне.

В настоящей Концепции приоритетными направлениями развития розничной торговли являются:

создание необходимых условий для повышения уровня торгового обслуживания с учетом ассортиментной и ценовой политики на основе покупательского спроса различных с слоев населения и расширения объема торговой деятельности на основе дальнейшего развития емкости торговой сети и улучшения ее функционирования, в т.ч. за счет более эффективного использования нежилого фонда области и города;

преобразование рынков в современные торговые центры и комплексы, а также сокращение удельного веса рынков в суммарной емкости торговой сети;

упорядочение мелкорозничной сети, ликвидации несанкционированной торговли в местах массового пребывания населения;

развитие информационных технологий в сфере потребительского рынка электронной торговли, создание новых автоматизированных информационных систем («Карточка продавца», «Карточка потребителя» и т.д.);

создание системы социального мониторинга, развитие сети предприятий социальной направленности, включая магазины-дискаунтеры, торговые комплексы типа «Кэш энд кэрри», социальные магазины «Овощи-фрукты-продукты», предприятий, ориентированных на обслуживание малообеспеченных категорий граждан, созданием магазинов Социологического фонда губернатора.

В качестве приоритетных Концепцией предусмотрено выполнение следующих мероприятий:

· Довести долю социально ориентированных предприятий в общем количестве предприятий торговли продовольственными товарами до 3-5 % в 2005 г., а продажу товаров вести внутренние часы со скидкой до 5-10 % для пенсионеров и малообеспеченных категорий граждан.

· Содействовать расширению масштабов применения франчайзинга на потребительском рынке как средства повышения устойчивости и конкурентоспособности малых предприятий, улучшения качества обслуживания, сокращения производственных затрат.

· Разработать целевую программу по оптимизации размещения рынков, их реконструкции и преобразованию в торговые центры и комплексы на период с 2010 года и осуществить мероприятия по повышению уровня организации торговли и улучшению контроля и надзора за деятельностью рынков, организации системы учета торгующих на рынках с использованием персональных карточек продавца, выполнению требований антитеррористической безопасности.

Рисунок 3. Модель формирования регионального потребительского рынка

В сфере мелкорозничной торговли приоритетными направлениями являются:

- приведение ассортимента реализуемых товаров в соответствие с функциональным назначением объектов мелкорозничной торговли (продажа мороженого, прохладительных напитков, печатной, табачной и др. продукции);

- создание сети передвижных торговых средств, специализирующихся на быстром питании, которую в зависимости от ситуации можно использовать на праздничных мероприятиях, в зонах отдыха и т.д.;

- ликвидация несанкционированной торговли.

Для дальнейшего развития торговли на селе, создания конкурентной среды необходимо:

- создать экономические условия, способствующие развитию объектов инфраструктуры малого предпринимательства на селе;

- расширить ассортимент товаров предприятий потребительской кооперации и разработать меры по поддержке потребительской кооперации в ее деятельности по увеличению объемов закупок сельскохозяйственной продукции и сырья, переработки этой продукции и продажи населению;

- развивать сеть предприятий торговли и общественного питания на автострадах для дальнейшего расширения комплекса услуг, развития и упорядочения их работы.

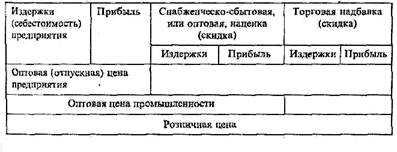

Рыночные преобразования изменили функционирование и оптового звена потребительского рынка регионов.

Одну из важных задач совершенствования системы товародвижения следует рассматривать создание предпосылок стабилизации цен на потребительском рынке и активизацию начатых в 2001 году процессов структурных преобразований в звене «опт – мелкий опт – розница», направленных на создание современной рыночной инфраструктуры оптовой торговли, сокращение звенности товарооборота, значительное уменьшение доли посредников на оптовом рынке, снижение издержек обращения за счет лучшей организации логистики.

В оптовой торговле непродовольственными товарами предусмотрено с учетом состояния инфраструктуры оптового звена считать приоритетными следующие направления структурных преобразований, ориентированных на развитие современных типов крупных оптовых предприятий:

- создание по основным товарным группам специализированных оптовых компаний;

- развитие сети складских фирм – операторов оптового рынка;

- содействие промышленным предприятиям области в развитии фирменной оптово-розничной торговли, в том числе путем предоставления на льготных условиях нежилых помещений, и организации сбыта продукции через распределительные центры.

Предприятия общественного питания продолжают осваивать рынок, развивается ресторанный бизнес. Появились рестораны нового типа, которые значительно расширили круг оказываемых услуг, развиваются предприятия новой фирмы – предприятия быстрого питания. Дальнейшее развитие предприятий общественного требует повышения уровня и культуры обслуживания, увеличения видов и объемов услуг, привлечения инвестиций и выполнения следующих мер:

- развитие франчайзинга и сетевых форм организации предприятий общественного питания;

- совершенствование каналов товародвижения предприятий, обеспечивающих возможность закупки товаров в оптовом звене и в промышленности по минимальным ценам без излишних посреднических звеньев;

- организация централизованного производства для предприятий общественного питания – полуфабрикатов, блюд и изделий высокой степени готовности (охлажденная и быстрозамороженная продукция, в том числе в вакуумной упаковке);

- организация эффективного научно-методического и информационного обслуживания предприятий общественного питания;

- повышение конкурентоспособности предприятий общественного питания за счет более эффективных архитектурно-планировочных решений;

- создание условий для расширения сети предприятий, участвующих в обеспечении мер социальной защиты жителей регионов;

- поддержка предприятий социального питания, организация горячего и диетического питания населения по месту работы, в том числе с предоставлением льготного и бесплатного питания;

- совершенствование координации развития сети общедоступных предприятий (столовые, кафе, рестораны) с организацией питания для населения с невысоким уровнем доходов по доступным ценам.

В целях расширения охвата питанием различных контингентов населения для выполнения социальной программы предлагается сконцентрировать меры по повышению ценовой доступности услуг общественного питания на двух стратегических направлениях:

- стабилизации и, при благоприятных условиях, снижении уровня цен в общественном питании;

- структурных изменениях в общедоступной сети в пользу предприятий, ориентированных на обслуживание населения с невысоким уровнем доходов;

Стратегической целью регулирования потребительского рынка регионов предполагается создание условий, при которых можно своевременно контролировать насыщение потребительского рынка и его стратегическую безопасность.

Основными задачами системы государственного регулирования торговли должны стать:

- формирование достаточной конкурентной среды;

- защита внутреннего рынка на основе поддержки местного товаропроизводителя, регулирования иностранных инвестиций в сферу торговли, обоснования отраслевых особенностей налогообложения, лицензирования, кредитования, квотирования;

- эффективный контроль защиты прав и соблюдения интересов потребителей;

- стимулирование обновления технологии торгового процесса и логистического обслуживания, развитие и укрепление нормативно-правовой базы в отрасли.

Необходимо также осуществить меры по созданию правовых условий для развития внутренней торговли по основным стратегическим направлениям.

Результаты маркетинговых исследование показали необходимость выделения роли органа местного самоуправления, которые должны обеспечивать:

- создание условий для повышения предпринимательской активности в торговле;

- контроль деятельности участников торговой сферы всех форм собственности;

- рациональное размещение торговых объектов на территории районов, города;

- защиту прав потребителей

Одним из направлений социального маркетинга должно быть обеспечение качества и безопасности товаров и услуг, что является общей стратегической задачей для всех секторов потребительского рынка. Наиболее остро она стоит в сфере неорганизованной торговли: в розничном звене – на рынках и в мелкорозничной торговле; в оптовом звене – при хранении продовольствия в так называемых «неприспособленных помещениях» (цеха и склады промышленных предприятий, нежилые помещения, гаражи, спортивные сооружения и т.д.). Существование этого канала, тесно связанного рынками, выводит из системы государственного контроля качества и налогового контроля значительные объемы продовольственных товаров.

Для обеспечения надлежащего качества и безопасности товаров, поступающих на потребительский рынок, соблюдения норм и правил торговли и защиты прав потребителей необходимы:

- совершенствование деятельности организаций, осуществляющих защиту прав потребителей;

- выработка и реализация комплекса мер по предотвращению поступления на потребительский рынок фальсифицированной продукции;

- разъяснение в средствах массовой информации прав потребителей, а также обязанностей и ответственности изготовителей, продавцов и исполнителей;

- проведение правового обучения населения через средства массовой информации по вопросам защиты прав потребителей;

- упорядочение системы контроля.

Решения научно-технического обеспечения Концепции ориентированы на удовлетворение потребностей субъектов потребительского рынка товаров и услуг в научных исследованиях и разработках, а также в новой технике и технологиях торгового обслуживания. Следует предусмотреть выполнение научно-исследовательских работ (НИР) и научно-исследовательских и опытно-конструкторских работ (НИОКР), связанных с разработкой экономических, технических и правовых проблем развития потребительского рынка товаров и услуг в рыночных условиях, вопросов развития материально-технической базы, информатизации, проблем занятости на предприятиях потребительского рынка, подготовкой документов нормативно-правового характера.

Необходимо ориентировать развитие и применение информационных технологий на обеспечение необходимой информационной поддержке принятия управленческих решений. Приоритетными областями применения считаются:

- создание и ведение баз данных по предприятиям потребительского рынка товаров и услуг (торговый реестр);

- автоматизация прогнозно-аналитических расчетов, связанных с конъюнктурой потребительского рынка товаров, услуг и ценовой рыночной информацией;

- автоматизация учета мероприятий по контролю на территории региона содержащего информацию о результатах проверок юридических лиц и индивидуальных предпринимателей, осуществляющих свою деятельность;

- автоматизация сбора, учета и анализа основных показателей схемы размещения крупных торговых объектов в регионе;

- формирование оптимальной рыночной инфраструктуры отрасли, предусматривающей функционирование субъектов различных форм собственности на равных условиях;

- развитие отечественного производства конкурентоспособных товаров и услуг на основе внедрения передовых технологий, привлечения инвестиций, а также поддержка местных товаропроизводителей при создании предприятий оптово-розничной торговли;

- обеспечение в сфере потребительского рынка и услуг баланса интересов и защиты прав потребителей, предпринимателей и государства на основе совершенствования форм, методов и организации правового регулирования, координации и контроля;

- формирование пространственной сети предприятий торговли, общественного питания и бытового обслуживания населения, обеспечивающей территориальную и ценовую доступность товаров и услуг во всех районах области на уровне не ниже принятых градостроительных и социальных стандартов (нормативов) обслуживания;

- развитие механизмов и инструментов предпринимательской, инвестиционной и инновационной деятельности.

В соответствии с целями и задачами перспективного развития потребительского рынка и услуг предусматривается выполнение мероприятий по следующим взаимосвязанным направлениям:

- ориентирование на обеспечение доступности потребительского рынка и услуг в цивилизованных формах его организации для абсолютного большинства населения;

- реализация технической, градостроительной и инвестиционной политики в отрасли путем нового строительства, а также реконструкции и модернизации крупных и средних объектов потребительского рынка товаров и услуг;

- развитие науки и технологий, подготовка кадров и повышение их квалификации, организация правового регулирования, координации и контроля в сфере торговли питания и бытового обслуживания населения.

В результате тесного взаимодействия всех заинтересованных сторон будут выработаны рекомендации, которые позволят разработать детально и оперативно уточненную программу развития потребительского рынка в регионе.

Контрольные вопросы

1. Чем характерны четыре основные направления развития экономики?

2. Что такое патриотический путь развития экономики?

3. Чем опасен либеральный путь развития экономики?

4. Назовите основные этапы развития потребительского рынка.

5. Какие надо решать задачи на всех этапах развития потребительского рынка?

6. Какова главная цель социально-экономической политики Правительства РФ на долгосрочную перспективу?

7. Назовите семь задач создания необходимых условий развития потребительского рынка.

8. Какие варианты заложены в разработку основных параметров экономики?

9. Что на ваш взгляд является главным в жизни каждого человека?

10. Что не освещено в показателях повышения качества жизни населения на период до 2010 г.?

Тема 3. Методические основы проведения маркетинговых исследований потребительского рынка

Вопросы:

3.1 Системный анализ.

3.2 Структура маркетинговых исследований.

3.3 Панель как метод исследования потребителей

3.1 Системный анализ

Системный подход оказывает серьезное влияние на теорию и практику управления. Поиск ответа на всевозрастающие вопросы лежит в проведении маркетинговых исследований и их достоверности.

В настоящее время на российском рынке присутствует достаточно большое количество иностранных компаний. Основным правилом выхода иностранной компании на любой зарубежный рынок является проведение маркетингового исследования рынка той страны, куда они собираются выходить. В России иностранные компании сталкиваются с парадоксальной ситуацией, когда методы и подходы, которыми они пользуются у себя, на российском рынке оказываются неработоспособными. Маркетинговые исследования направлены на получение полной и достоверной информации о ситуации на товарном рынке. Но особенности функционирования российского рынка зачастую не позволяют использовать западные методики проведения маркетинговых исследований напрямую. Так, очевидны две существенные проблемы российского информационного рынка, ограничивающие использование неадаптированных западных методик -затрудненный доступ к экономической информации, и низкое качество используемой статистики. На Западе доступность информации тесно связывается со свободой конкуренции и рассматривается как одно из базисных условий эффективного функционирования рыночной экономики. Доступ к информации в России значительно затруднен по сравнению с развитыми западными странами, что в первую очередь связано с непродолжительностью действия рыночных отношений и отсутствием правового обеспечения доступа к информации, характеризующей деятельность субъектов рынка. Другая проблема - низкое качество используемой статистики. Так, например, источником информации о производительности оборудования могут служить проектные, нормативные или фактические данные. Большинство из них являются укрупненными, усредненными, и между ними имеются значительные расхождения. Кроме того, многие компании намеренно искажают информацию для того, чтобы ввести в заблуждение конкурентов. Официальные же данные, в том числе данные Госкомстата, не отражают реальную ситуацию на товарных рынках.

Необходимым условием успешного проведения маркетингового исследования товарного рынка является соответствующее информационное обеспечение. Качество оценки ситуации на рынке зависит не только от широты охвата факторов, оказывающих влияние на товарный рынок, но и от качества их оценки, т.е. от достоверности исходной информации. Типичные недостатки наиболее часто используемых источников исходной информации представлены в Таблице 1.

Источники информационного обеспечения маркетинговых исследований и их характеристика

Таблица 1

| Источники | Характеристика | |

| 1. | Госкомстат РФ | Узкая номенклатура отслеживаемых товаров: неполнота данных |

| 2. | Производители, оптовые и розничные фирмы | Предоставляемая информация нередко носит рекламный характер и не соответствует действительности |

| Качественные и количественные исследования потребителей | Субъективизм получаемых данных: дороговизна и сложность получения информации | |

| 4. | Данные консалтинговых и маркетинговых фирм | В большинстве случаев не известны методика и степень достоверности полученной информации |

| 5. | Средства массовой информации | Предоставляемая информация в большинстве случаев представлена в разрезе, непригодном для принятия управленческих решений |

| 6. | Интернет | Фрагментарность представляемой информации о структуре товарных рынков |

Сегодня на российском рынке ни один источник информации не обладает такой степенью достоверности, чтобы не учитывать другие источники и делать аналитические оценки, основанные только на нем.

Вместе с тем при проведении маркетингового исследования, как правило, есть возможность в достаточно быстрые сроки приобрести информацию по интересующему вопросу у различных государственных и коммерческих предприятий. Данное обстоятельство приводит к ситуации, когда одна и та же экономическая оценка может быть получена из различных источников, причем каждый источник информации не обладает требуемой полнотой и надежностью для выполнения достоверного анализа и прогноза. Только совокупный учет всего массива информации может гарантировать корректность выводов маркетингового исследования и соответствие их реальной ситуации на рынке. Для решения данной проблемы необходимо использовать метод, который позволяет присвоить исходной информации ранги приоритетности исходя из ее достоверности и надежности, и проводить исследование товарного рынка, опираясь на всю разнородную информацию.

Ключевое значение в рамках ситуационного подхода к управлению приобретает понятие неопределенности. С позиции ситуационного подхода к управлению всякая организация рассматривается как система, которая имеет вероятностный характер, а основной задачей управления в этих условиях становится снижение вероятностного характера функционирования организаций.

Маркетинговые исследования имеют целью учет и анализ состояния и динамики внешней среды, прогнозируя ее развития на перспективу оценку характера, направленность и степени влияния внешней среды на результаты функционирования организации. В качестве объектов маркетинговых исследований на потребительском рынке принято рассматривать как субъекты внешней среды (конкуренты, потребители, поставщики, органы государственной власти, общественные организации), оказывающие непосредственное влияние, так и факторы внешней среды (экономическая, политическая ситуация, социальная, издание законодательных актов, международные события, научно-технический прогресс), оказывающие косвенное влияние на организацию. В качестве предмета маркетинговых исследований рассматривают конкурентные стратегии, конкурентные преимущества, объем, динамику и структуру спроса, потребности, ожидания, предпочтения, мотивы поведения покупателей и другие.

Следовательно, сущность и особенности системного и ситуационного подхода к управлению следующие:

1. Принцип целостности - объект исследования рассматривается как единое целое, что исключает возможность одностороннего подхода и сосредоточение внимания на одних сторонах явления в ущерб другим.

2. Принцип совместимости элементов целого — сущность состоит в том, что необходимо учитывать наличие взаимозависимых связей между отдельными элементами объекта исследования как единого целого.

3. Принцип функционально-структурного строения целого - сущность состоит в том, что рассматривается не только элементы и их связи, но и функциональное содержание каждого элемента.

4. Принцип развития — любая система находится всегда в состоянии развития, то есть необходимо знать этапы этого развития, определить временные границы и принять прочие ограничения.

5. Принцип вероятностных оценок - в исследовании не всегда можно оценить достоверно все причинно-следственные связи и представить объект в детерминированном виде. Необходимо, оценивать степень вероятности полученных результатов анализа.

6. Принцип вариантности - любое исследование выигрывает, если рассматривается не единственно возможный вариант, а различные альтернативы.

7. Принцип ситуативности - означает требование учета особенностей конкретной ситуации и позволяет исключить стереотипное представление какой-либо ситуации.

В процессе маркетинговых исследований должна учитываться внутренняя среда:

организационная структура;

производственно-технологическая среда;

наличие: ресурсов, информации, финансов, кадров.

Изучение рынка, как правило, проводится по анализу ситуации емкости рынка, конкурентов, потребителей, товаров и объемов продаж.

Формирование спроса и предложения учитываем мотивы и возможности покупки товаров, мнение о качестве товаров, удовлетворение запросов и потребностей покупателей.

Разработка стратегии организации сводится к следующему:

1) достижение превосходства над конкурентами;

2) завоевание доли рынка;

3) обеспечение количества и ассортимента товара и прогнозирование оборота товаров.

Разработка тактики:

1) выбор средств для достижения поставленных целей на одних этапах и направлениях деятельности фирмы;

2) анализ и обеспечение контроля - это оценка полученных результатов от проводимых мероприятий, выработка предложений по коррективам торгово-технологического процесса и структуры фирмы.

Если изобразить модель-программу маркетинговой работы в торговой фирме, то она будет выглядеть так:

1) исследование факторов внутренней и внешней среды, микро- и макросферы дает полновесное представление о своих реальных возможностях;

2) изучение конъюнктуры рынка и тенденций его развития, необходимых для принятия объективных решений по производству и реализации товаров;

3) получение и анализ данных, влияющих на спрос и предложение необходимых для формирования сбытовой и ценовой политики;

4) определение необходимого ассортимента товаров и запросов показателей по качеству товаров - это удовлетворение интересов и потребностей покупателей;

5) установление деловых и постоянных связей с поставщиками товаров. Цель - организация транзитных и складских форм товароснабжения.

6) организация торгово-технологического процесса, ориентированного на рыночные отношения необходимо для обеспечения планомерности, поточности и стабильности продаж;

7) осуществление рекламных компаний - повышение интересов к продаваемым товарам;

8) создание имиджа фирмы - придание индивидуального облика.

Ситуационный анализ заключается в ответах на ряд вопросов, при этом структура ответов следующая:

неблагоприятные изменения — возможные действия;

неиспользованные возможности — возможные действия;

вновь появившиеся возможности — что рационального можно взять отсюда;

неудачное фактическое состояние и возможное в будущем — как его уменьшить;

необходимые изменения, которые надо внести в создавшуюся ситуацию;

запрещающие факторы, которые также необходимо учесть в дальнейших действиях;

способствующие и удерживающие факторы, зоны приложения усилий;

нейтрализация неблагоприятных факторов и переделка их в свою пользу.

В зависимости от ответов на вопросы ставятся цели, и производится их оценка, а затем определяется структура задач, которую ведут к конечной цели - оптимальное соотношение издержек обращения к прибыли.

3.2 Структура маркетинговых исследований

Структура маркетинговых исследований определяется целями и задачами, которые поставила фирма, но исследование рынка является частью комплексного маркетингового исследования и об этом нельзя забывать.

Прежде всего, нужен выбор объекта исследования. Специфика современного рынка состоит в том, что останавливаться на выборе отдельного сегмента нельзя, а потому свои усилия нужно сосредоточить на выборе комплекса разнообразных потребностей, но с учетом своих возможностей.

В общем виде структура маркетинговых исследований следующая:

1. Исследование рынка:

· изучение и анализ условий рынка (общие условия, спрос и предложение, требования потребителя к товару, перспективы развития рынка);

· изучение субъектов, форм и методов торговли (анализ и оценка деятельности компании, поставщиков, фирм конкурентов, фирм покупателей товара, анализ коммерческой практики и транспортных условий, правовых и торгово-политических условий).

2. Исследование потенциальных возможностей фирмы:

· анализ хозяйственных результатов компании;

· анализ конкурентоспособности продукции;

· анализ конкурентоспособности компании;

· оценка конкурентных возможностей собственной фирмы.

![]() Виды и методы проведения маркетинговых исследований:

Виды и методы проведения маркетинговых исследований:

· кабинетные исследования проводятся на основе печатных источников информации, где выясняются: состояние общехозяйственной конъюнктуры рынка, тенденции развития отдельных рынков, состояние и перспективы развития мирового рынка, его емкости, отдельных отраслей производства; состояние экономики, внутренних и внешних рынков сбыта, стоимость перевозки средствами транспорта, статистические данные по изучаемой клиентуре, по фирмам, по отраслям, по рынкам. Этот метод не дорогой, могут применяться персональные компьютеры, но он не точен.