Предмет, содержание и задачи анализа хозяйственной деятельности

Виды анализа

Характеристика методов планирования и прогнозирования в анализе финансово - хозяйственной деятельности

Основные технико-экономические показатели жилого фонда, обслуживаемого предприятием

Анализ структуры баланса

Анализ пассива баланса

Анализ трудовых ресурсов

Анализ финансовых результатов деятельности

Г.: 100% -33,9% = 66,1%

Проблемные вопросы жилищного хозяйства

Рассчитаем численность уборщиц

Рассчитаем численность дворников

Усовершенствование качества предоставляемых услуг в сфере жилищно-коммунального хозяйства

Задачи раздела

Производственное освещение

Профилактика пожаров в зданиях

Навигация

Предмет, содержание и задачи анализа хозяйственной деятельности

Пути повышения эффективности деятельности коммунального предприятия ООО "Жилье-Плюс"

142209

знаков

37

таблиц

0

изображений

1.2 Предмет, содержание и задачи анализа хозяйственной деятельности

Предметом анализа хозяйственной деятельности являются причинно-следственные связи экономических явлений и процессов.

Объектами анализа хозяйственной деятельности являются экономические результаты хозяйственной деятельности.

Основное отличие предмета от объекта заключается в том, что в предмет входят лишь главные, наиболее существенные с точки зрения данной науки свойства и признаки. Таким существенным признаком анализа хозяйственной деятельности является изучение взаимодействия явлений, причинно-следственных связей в хозяйственной деятельности предприятий (объединений).

Одной функций анализа хозяйственной деятельности является изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия.

В этой своей функции анализа хозяйственной деятельности является средством изучения действия экономических законов в конкретных условиях производства.

Важной функцией анализа хозяйственной деятельности является научное обоснование текущих и перспективных планов. Без глубокого экономического анализа результатов деятельности предприятия за прошлые годы и без обоснованных прогнозов на перспективу, без изучения закономерностей развития экономики предприятия, без выявления имевших место недостатков и ошибок нельзя разработать научно обоснованный план, выбрать оптимальный вариант управленческого решения.

К функциям анализа относится также контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Анализ проводится не только с целью констатации фактов и оценки достигнутых результатов, но и с целью выявления недостатков, ошибок и оперативного воздействия на экономические процессы. Именно по этому необходимо повышать оперативность и действенность анализа.

Одной из основных функций анализа является изучение влияния объективных и субъективных, внешних и внутренних факторов на результаты хозяйственной деятельности, что позволяет объективно оценивать работу предприятия, делать правильную диагностику его состояния и прогноз развития на перспективу, выявлять основные направления поиска резервов повышения его эффективности.

Центральная функция анализа, которую он выполняет на предприятии - поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики.

Следующая функция анализа - оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей и диагностика его положения на рынке товаров и услуг. Объективная диагностика деятельности предприятия способствует росту производства, повышению его эффективности, и наоборот.

И наконец, разработка рекомендаций по использованию выявленных резервов в процессе хозяйственной деятельности - также одна из функций анализа хозяйственной деятельности.

Таким образом, анализ хозяйственной деятельности как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, измерением влияния факторов, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой рекомендаций по их использованию.

Аналитическое исследование, его результаты и их использование в управлении производством должны соответствовать определенным методологическим принципам, которые накладывают свой отпечаток на само аналитическое исследование и должны обязательно выполняться при организации, проведении и практическом использовании результатов анализа. Кратко остановимся на важнейших из них.

1. Анализ должен базироваться на государственном подходе при оценке экономических явлений, процессов, результатов хозяйствования. Иначе говоря, оценивая определенные проявления экономической жизни, нужно учитывать их соответствие государственной экономической, социальной, экологической, международной политике и законодательству.

2. Анализ должен носить научный характер, т.е., основываться на положениях диалектической теории познания, учитывать требования экономических законов развития производства, использовать достижения НТП и передового опыта, новейшие методы экономических исследований.

3. Анализ должен быть комплексным. Комплексность исследования требует охвата всех звеньев и всех сторон деятельности и всестороннего изучения причинных зависимостей в экономике предприятия.

4. Одним из требований к анализу является обеспечение системного подхода, когда каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов, определенным способом связанных между собой и внешней средой. Изучение каждого объекта должно осуществляться с учетом всех внутренних и внешних связей, взаимозависимости и соподчиненности его отдельных элементов.

5. Анализ хозяйственной деятельности должен быть объективным, конкретным, точным. Он должен основываться на достоверной, проверенной информации, реально отражающей объективную действительность, а выводы его должны обосновываться точными аналитическими расчетами. Из этого требования вытекает необходимость постоянного совершенствования организации учета, внутреннего и внешнего аудита, а также методики анализа с целью повышения точности и достоверности его расчетов.

6. Анализ призван быть действенным, активно воздействовать на ход производства и его результаты, своевременно выявляя недостатки, просчеты, упущения в работе и информируя об этом руководство предприятия. Из этого принципа вытекает необходимость практического использования материалов анализа для управления предприятием, для разработки конкретных мероприятий, для обоснования, корректировки и уточнения плановых данных, В противном случае цель анализа не достигается.

7. Анализ должен проводиться по плану, систематически, а не от случая к случаю. Из этого требования вытекает необходимость планирования аналитической работы на предприятиях, распределения обязанностей по ее выполнению между исполнителями и контроля за ее проведением.

8. Анализ должен быть оперативным. Оперативность означает умение быстро и четко проводить анализ, принимать управленческие решения и претворять их в жизнь.

9. Один из принципов анализа - его демократизм, предполагающий участие в проведении анализа широкого круга работников предприятия, что обеспечивает более полное выявление передового опыта и использование имеющихся внутрихозяйственных резервов.

10. Анализ должен быть эффективным, т.е. затраты на его проведение должны давать многократный эффект.

Таким образом. основными принципами анализа являются научность, комплексность, системность, объективность, точность, достоверность, действенность, оперативность, демократизм, эффективность и др. Ими следует руководствоваться, проводя анализ хозяйственной деятельности на любом уровне.

Похожие работы

... А вот если увеличилась рентабельность, тогда вывод о повышении эффективности производства справедлив 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ООО «ЛИКТОР» ЗА СЧЁТ ПРИМЕНЕНИЯ СИСТЕМЫ ДИСКОНТА 3.1 Описание предлагаемого мероприятия – внедрение системы дисконтных карт Первые 500 работоспособных дисконтных бесконтактных чип-карт были выпущены на одном из ...

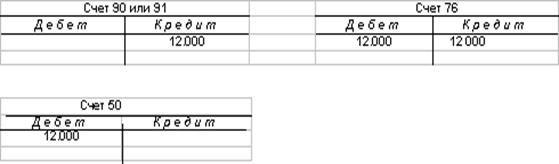

... счет 76 "Расчеты с разными дебиторами и кредиторами" субсчет 76-2 "Расчеты по претензиям", а банку немедленно сообщается о таких суммах для внесения исправлений. В последующих выписках банк вносит исправления, а в бухгалтерском учете предприятия задолженность списывается. На полях проверенной выписке против суммы операций и в документах проставляются коды счетов, корреспондирующих со счетом 51 " ...

... единообразие судебной практики, а также гарантированность прав и законных интересов субъектов гражданского права Республики Беларусь. В рамках настоящей главы основное внимание сосредоточено на проблемах реализации принципов гражданского права в нормотворческой и правоприменительной деятельности. Под реализацией принципов гражданского права автор понимает осуществление содержащихся в них ...

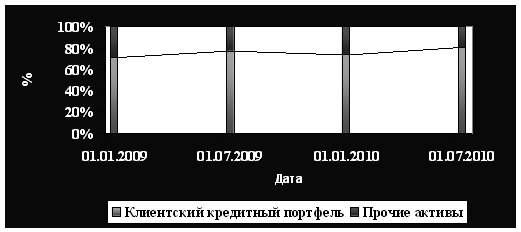

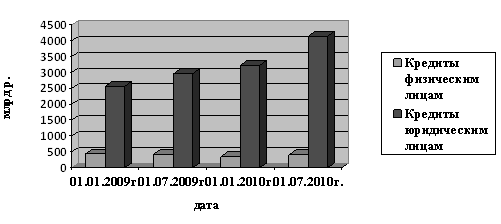

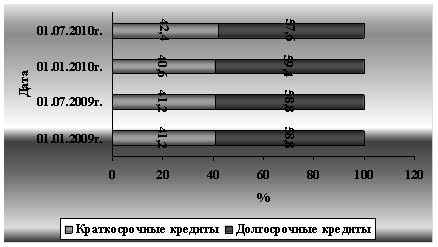

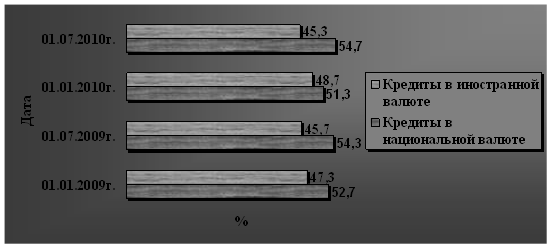

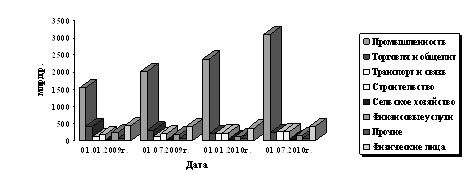

... выдачи и в разрезе валют, снижается диверсификация кредитного портфеля, а, следовательно увеличивается его риск, что еще раз подтверждает увеличение уровня риска кредитных вложений белорусских банков. 3.2 Пути совершенствования управления кредитным портфелем в банках республики Кредитным организациям в целях построения эффективной системы управления качеством кредитного портфеля необходимо ...

0 комментариев